En este artículo se resumen los procedimientos disponibles para determinar el resultado de los contratos en diferentes circunstancias.

Contenido

1. Ganancias en los contratos completados

Para los contratos completados durante el ejercicio contable, el precio total del contrato, ya sea pagadero en una suma global a la finalización del contrato o pagadero en cuotas, se carga en la cuenta personal del contratante y se abona en la cuenta del contrato.

La diferencia entre el total de las dos caras de la cuenta del contrato se transfiere a la cuenta de resultados del contratista en forma de resultado.

En ocasiones, según los términos del contrato, el contratista se compromete a rectificar los defectos, en su caso, en los trabajos del contrato que puedan surgir durante un plazo determinado (conocido como el período de mantenimiento) después de la fecha de finalización del contrato.

El importe del resultado del ejercicio en los contratos en tales casos debe determinarse sólo después de hacer una previsión suficiente para el coste de mantenimiento que se espera durante el período de mantenimiento.

2. Ganancias en los contratos incompletos

Como regla general, los beneficios de los contratos incompletos no deben ser acreditados. Se dan una serie de argumentos contra el cálculo de beneficios en los contratos incompletos:

- La anticipación de las ganancias viola los principios de contabilidad general

- El beneficio real de un contrato no se puede determinar hasta que esté terminado (por ejemplo, un contrato que parece ser rentable en sus primeras etapas puede finalmente resultar en una pérdida debido a pérdidas inesperadas)

- El impuesto sobre la renta se pagará sobre los beneficios en una fecha anterior a la que de otro modo sería necesario

Sin embargo, se contrarresta que cuando se incluye en la cuenta de resultados la utilidad en los contratos incompletos, se pueden evitar fluctuaciones indebidas en los beneficios y dividendos pagados.

Además, algunos contratos pueden tardar varios años en completarse, lo que significa que si las ganancias se calculan solo al finalizar, parecerá que la totalidad del monto se obtuvo en un año, lo cual es incorrecto.

Por lo tanto, los beneficios de los contratos incompletos deben calcularse con mucha cautela. Solo una parte de estas ganancias se puede acreditar en la cuenta de resultados.

El cálculo del beneficio en los contratos incompletos tiene dos aspectos:

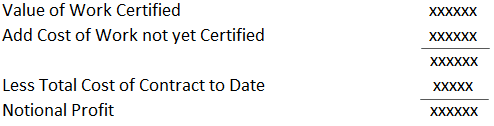

(a) Calcular el beneficio nocional al final del periodo contable sobre los contratos incompletos

Para ello, el valor del trabajo certificado y el coste del trabajo no certificado al final del periodo contable se acreditan a la cuenta del contrato. El importe del beneficio nocional se calcula de la siguiente manera:

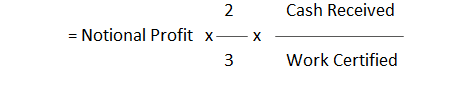

b) Calcular la proporción de beneficio nocional que se va a transferir a la cuenta de pérdidas y ganancias

El importe total del beneficio nocional al final del periodo contable no se transfiere a la cuenta de resultados.

Dadas las incertidumbres futuras que implica el trabajo por contrato, solo una parte del beneficio nocional se transfiere a la cuenta de resultados. El resto se guarda mediante una disposición para cubrir futuras contingencias.

Los siguientes principios se siguen generalmente para determinar la proporción de beneficio nocional que se va a transferir a la cuenta de resultados.

i) Contratos incompletos con poco progreso

Se trata de contratos que acaban de comenzar o en los que solo se ha cumplido una pequeña parte del contrato. Para tales contratos, no es prudente tomar el crédito por cualquier beneficio obtenido porque es imposible ver claramente la posición futura de tales contratos.

La totalidad del beneficio nocional de dichos contratos se mantiene mediante la provisión de contingencias. Se transfiere al crédito de la cuenta de trabajo en curso con el fin de reducirlo a su costo real.

(ii) Contratos incompletos con progreso apreciable

En general, se dice que un contrato ha hecho un progreso apreciable si se ha completado al menos 1/4 del contrato. La proporción del beneficio nocional que se va a transferir a la cuenta de resultados con respecto a dichos contratos se calcula de la siguiente manera:

(a) Cuando el trabajo certificado sea 1/4 o más de 1/4 pero menos de 1/2 del precio del contrato, el importe de beneficio a transferir a la cuenta de resultados deberá ser el siguiente:

(b) Cuando el trabajo certificado es de 1/2 o más de 1/2 del precio del contrato, pero el contrato no está a punto de cumplirse, el beneficio a transferir a la cuenta de resultados debe ser el siguiente:

(iii) Contratos incompletos que se acercan a su finalización

Se trata de contratos que están a punto de cumplirse y para los que se pueden estimar razonablemente los costos futuros en que se incurrirá a su finalización.

En este caso, la cantidad de beneficio que se va a transferir a la cuenta de resultados se determina en función del beneficio estimado. El beneficio estimado para los contratos que se acercan a la finalización es la diferencia entre el precio del contrato y el costo estimado del contrato en el momento de la finalización.

El beneficio estimado se puede calcular de la siguiente manera:

El cálculo del coste estimado del contrato a la finalización es el siguiente:

En particular, solo una proporción del beneficio estimado se transfiere a la cuenta de resultados, dejando el saldo para protegerse contra futuras contingencias.

La proporción del beneficio estimado que se va a transferir a la cuenta de resultados se puede calcular utilizando cualquiera de las siguientes:

3. Pérdidas por Contratos Incompletos

Cuando un contrato incompleto revela una pérdida, el importe total de la pérdida debe cargarse a la cuenta de resultados del ejercicio contable.

El aprendizaje siempre es un beneficio

Ponte en contacto con un asesor financiero en Chicago, IL si tienes alguna duda. Nuestra página de asesores financieros también está disponible para la lista completa de áreas que estamos atendiendo.

Preguntas frecuentes

¿Cómo funciona el beneficio en los contratos terminados?

Para los contratos completados durante el ejercicio contable, el precio total del contrato, ya sea pagadero en una suma global a la finalización del contrato o pagadero en cuotas, se carga en la cuenta personal del contratante y se abona en la cuenta del contrato.

¿Cómo funciona el beneficio en los contratos incompletos?

Por lo tanto, los beneficios de los contratos incompletos deben calcularse con mucha cautela. Solo una parte de estas ganancias se puede acreditar en la cuenta de resultados.

¿Qué son los contratos incompletos con poco progreso?

Se trata de contratos que acaban de comenzar o en los que solo se ha cumplido una pequeña parte del contrato. Para tales contratos, no es prudente tomar el crédito por cualquier beneficio obtenido porque es imposible ver claramente la posición futura de tales contratos.

¿Qué son los contratos incompletos con progreso apreciable?

En general, se dice que un contrato ha hecho un progreso apreciable si se ha completado al menos 1/4 del contrato.

¿Qué es una pérdida en los contratos incompletos?

Cuando un contrato incompleto revela una pérdida, el importe total de la pérdida debe cargarse a la cuenta de resultados del ejercicio contable.