Contenido

Introducción

La cuenta de resultados para las empresas de merchandising y fabricación difiere en la presentación de informes del costo de la mercancía (bienes) disponible para la venta y vendida durante el período.

En esta conferencia se aclarará cómo preparar la cuenta de resultados para una empresa de fabricación.

Una empresa de fabricación no tiene necesidad de preparar una cuenta de fabricación, una declaración de producción o una hoja de costos, antes de preparar la cuenta de resultados.

La cuenta de resultados sigue siendo la misma, excepto por la transferencia de bienes fabricados a una cuenta de trading para que sean tratados como bienes terminados (a la par de las compras). Así, la empresa que lleva a cabo la actividad manufacturera además de la actividad comercial tiende a preparar:

- Cuenta de fabricación (estado de producción)

- Cuenta de trading y de resultados (cuenta de resultados)

- Balance general (estado de situación)

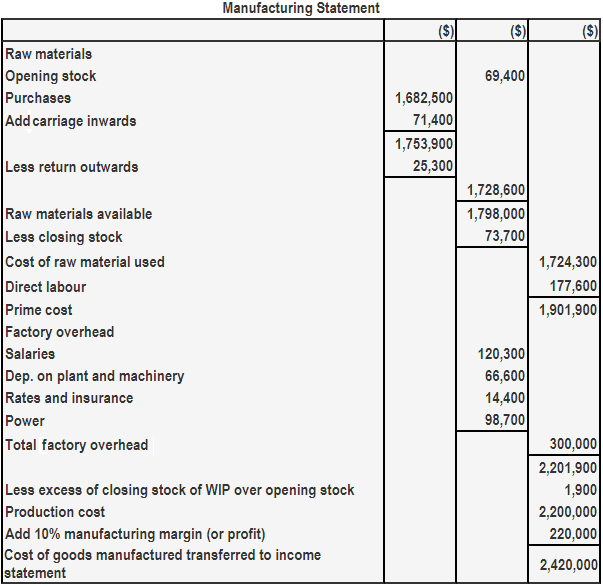

La preparación de una cuenta de fabricación muestra el costo de los materiales consumidos, los salarios productivos, los gastos directos e indirectos de producción y el costo de los bienes terminados producidos.

La cuenta de fabricación se carga con:

- Apertura stock de materias primas y compra de materias primas durante el año hasta cierre stock de materias primas para conseguir que las materias primas se consuman

- Salarios y gastos productivos para conseguir el coste prime

- Gastos de fábrica para conseguir el coste de fábrica

- Trabajos en curso a principios de año, trabajos en curso a final de año, y la venta de chatarra, en su caso, para conseguir el coste de producción

El coste total de producción se acredita a la cuenta de fabricación dando un débito a la cuenta de trading.

Explicación

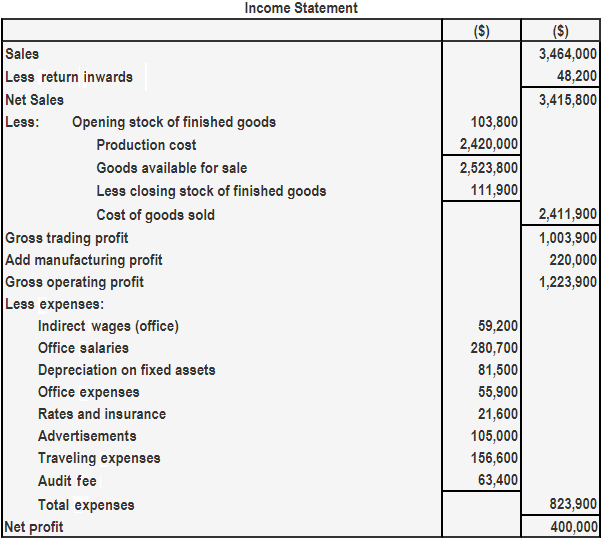

Algunas empresas manufactureras prefieren transferir los productos terminados de la fábrica al almacén a un precio aumentado, al agregar un margen preestablecido (llamado beneficio de fabricación) al costo de producción.

Al preparar la cuenta de resultados, se tiene en cuenta el costo de producción incrementado para calcular el costo de los bienes vendidos.

Los bienes se transfieren a la cuenta de trading a un valor que el negocio habría pagado si estos bienes hubieran sido comprados a otros fabricantes. Este enfoque garantiza que la cuenta de trading muestre un beneficio o pérdida de trading bruto más realista

El beneficio de fabricación, es decir, el exceso del valor de transferencia de los bienes fabricados sobre su costo de producción real, representa el ahorro que la empresa hace al fabricar los bienes

Dada la tasa de marcado del coste de producción; el tratamiento contable sería el siguiente:

- Débito: Cuenta de fabricación

- Crédito: Cuenta de pérdidas y ganancias

La cantidad de margen de beneficio se añade al coste de producción, es decir, el beneficio de fabricación.

La entrada anterior aumentaría el coste de producción, reduciendo así el beneficio bruto revelado por la cuenta de negociación. Al mismo tiempo, acreditar la cuenta de resultados por la cantidad de beneficio de fabricación no afecta al beneficio neto.

Ejemplo

Suponga que los productos terminados se transfieren de la fábrica al almacén al costo de producción más un beneficio de fabricación del 10%. Muestra las declaraciones relevantes.

Solución

Discutir con expertos

Esperamos que hayas aprendido mucho de este artículo. Haz una discusión más profunda sobre este y otros temas relacionados cuando te conectas con un asesor financiero en Liverpool, NY. Si vives fuera del área, no dudes en visitar nuestra página de asesores financieros para obtener más detalles.

Preguntas frecuentes

¿Qué es una cuenta de resultados?

La cuenta de resultados para las empresas de merchandising y fabricación difiere en la presentación de informes del costo de la mercancía (bienes) disponible para la venta y vendida durante el período.

¿Cómo preparar la cuenta de resultados para una empresa de fabricación?.

Una empresa de fabricación no tiene necesidad de preparar una cuenta de fabricación, una declaración de producción o una hoja de costos, antes de preparar la cuenta de resultados.

¿Cómo se diferencia una empresa de fabricación de una empresa de merchandising en la presentación de estados de resultados?

Una empresa de fabricación se diferencia de una empresa de merchandising en el informe del coste de la mercancía (bienes) disponible para la venta y vendida durante el periodo. Una empresa de fabricación no tiene necesidad de preparar una cuenta de fabricación, una declaración de producción o una hoja de costos, antes de preparar la cuenta de resultados. La cuenta de resultados sigue siendo la misma, excepto por la transferencia de bienes fabricados a una cuenta de trading para que sean tratados como bienes terminados (a la par de las compras).

¿Cómo una empresa de fabricación reporta la depreciación?

Una empresa manufacturera reporta la depreciación como una partida separada en la cuenta de resultados después del costo de los bienes vendidos. El importe de la depreciación se deduce del beneficio bruto para llegar al beneficio neto antes de impuestos.

¿Cómo una empresa de fabricación declara los impuestos?

Una empresa manufacturera reporta los impuestos como una partida separada en la cuenta de resultados después de la ganancia neta. La cantidad de impuestos se deduce del beneficio neto para llegar a la línea de fondo, es decir, el beneficio neto después de impuestos.