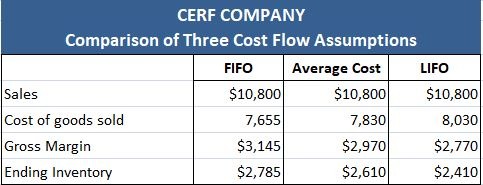

En este artículo se compara el efecto de diferentes supuestos de flujo de costosFIFO, costo promedio y LIFO en el inventario final, el costo de los bienes vendidos y el margen bruto para la Compañía Cerf.

Como se muestra en el cuadro a continuación, el margen bruto más alto y el inventario final, así como el costo más bajo de los bienes vendidos, resultaron cuando se utilizó FIFO. El margen bruto más bajo y el inventario final y el mayor costo de los bienes vendidos resultaron cuando se utilizó LIFO.

El costo promedio se redujo entre estos dos extremos para las tres cuentas. Esto se debe a que el precio de adquisición del inventario aumenta constantemente durante el año, de 4.10 a 4.70 dólares.

Construimos deliberadamente este ejemplo para reflejar el aumento de los precios. Esto se debe a que, en la economía actual, el aumento de los precios es más común que la caída de los precios. Sin embargo, en algunos sectores de la economía, como la electrónica, los precios han ido bajando.

En este caso, los efectos de la cuenta de resultados y del balance de LIFO y FIFO serían los contrarios a la situación de precios al alza. Es decir, LIFO produciría el margen bruto más alto y el costo de inventario final más alto.

Nota: Las cifras de este cuadro están tomadas del ejemplo que se muestra en el artículo titulado “Aplicación de diferentes supuestos de flujo de costos”.

Contenido

Elevación de precios y FIFO

En un periodo de subida de precios, FIFO produce el margen bruto más alto y el inventario final más alto. El alto margen bruto se produce porque los primeros costos (y, por lo tanto, los más bajos) se asignan al costo de los bienes vendidos.

Así, el costo de los bienes vendidos es el más bajo de los tres métodos de cálculo de costos de inventario, y el margen bruto es, en consecuencia, el más alto de los tres métodos.

El inventario final refleja el costo más alto bajo FIFO porque los costos más recientes y más altos se asignan al inventario final. Estos resultados son lógicos, dada la relación entre la finalización de los inventarios y el margen bruto.

Por un lado, muchos contadores aprueban el uso de FIFO porque los inventarios finales se registran a costos que se aproximan a su costo actual de adquisición o reemplazo. Así, los inventarios se valoran de forma realista en el balance de la empresa.

Por otro lado, otros contadores critican a FIFO porque iguala el costo más temprano frente a las ventas y da como resultado el margen bruto más alto.

Algunos contables argumentan que estas ganancias están sobrevaloradas porque, para poder mantenerse en el negocio, una empresa en marcha debe reemplazar su inventario a los precios de adquisición actuales o a los costos de reemplazo. Estas ganancias exageradas a menudo se conocen como ganancias de inventario.

Ejemplo

Para ilustrar el concepto de utilidades de inventario, supongamos que una empresa entra en las siguientes transacciones:

- 2 de enero: Compra una unidad de inventario a $60

- 15 de diciembre: Compra otra unidad de inventario a $85

- 31 de diciembre : Vende una unidad a $100coste de reemplazo actual del inventario a $85

En una base FIFO, la firma reporta un margen bruto de $ 40 ($ 100 $ 60). Sin embargo, si se trata de mantenerse en el negocio, la firma no tendrá $ 40 disponibles para cubrir las operaciones

gastos. Esto se debe a que debe reemplazar el inventario a un costo de al menos $ 85.

Por lo tanto, en realidad, la firma solo tiene $15 ($10085) disponibles para cubrir sus gastos de operación. La diferencia de $25 entre el costo de reemplazo de $85 y el costo histórico de $60 es la ganancia del inventario.

El beneficio de inventario se considera una ganancia de mantenimiento causada por el aumento en el precio de adquisición del inventario entre el momento en que la empresa compró y luego vendió el artículo.

Esta ganancia de tenencia no está disponible para cubrir los costos de operación porque debe usarse para recomprar inventario a precios nuevos y más altos.

Elevación de precios y LIFO

En una economía donde los precios están subiendo, LIFO da como resultado el margen bruto más bajo y el inventario final más bajo.

El bajo margen bruto se produce cuando los últimos y más altos costos se asignan al costo de los bienes vendidos. Así, el costo de los bienes vendidos es el más alto de los tres métodos de cálculo de costos de inventario, y el margen bruto es el más bajo de los tres métodos.

Además, bajo LIFO, el inventario final se registra al costo más bajo de los tres métodos porque los precios más tempranos y más bajos se le asignan.

De hecho, si una empresa se cambió a LIFO hace 20 años, las capas originales de LIFO, si no se venden, tendrían un costo de precios de 20 años.

En cuanto a sus efectos sobre el balance y la cuenta de resultados, LIFO tiene el efecto contrario al FIFO. En consecuencia, se critica a LIFO porque el costo de inventario en el balance general a menudo es irrealmente bajo.

Por lo tanto, el capital de trabajo, el ratio de corriente y los activos corrientes tienden a estar subestimados. Las posibles consecuencias pueden ser drásticas, como lo ilustra el siguiente extracto del informe anual Safeway 2019:

El capital de trabajo consolidado aumentó a $303 millones en 2019 de $231 millones y $218 millones en 2018 y 2017, respectivamente. El ratio actual aumentó a 1,19 desde 1,15 y 1,16 en esos años.

Si la empresa hubiera valorado sus inventarios utilizando FIFO, su ratio actual habría sido de 1.40, 1.35 y 1.36 y el capital de trabajo habría sido de $621 millones, $520 millones y $508 millones a cierre de 2019, 2018 y 2017, respectivamente.

Muchos contadores argumentan, sin embargo, que LIFO proporciona una cifra de ingresos más realista. La razón es que elimina una parte sustancial de la ganancia de inventario.

Si te refieres al ejemplo simple de esta página, verás que en una base LIFO, el margen bruto de la empresa es de $15. Esto se debe a que la compra del 15 de diciembre de 2019 se compara con la venta de $100.

En este caso, el precio de adquisición del inventario no cambió entre la última compra el 15 de diciembre y su venta el 31 de diciembre. Por lo tanto, se eliminan todas las ganancias de inventario.

En realidad, LIFO no eliminará todas las ganancias de inventario sino que las reducirá sustancialmente. La eliminación de estas ganancias de inventario en la cuenta de resultados puede ser drástica.

Por ejemplo, según el informe anual de Safeway, la aplicación del método de inventario LIFO redujo los beneficios brutos en 29,3 millones de dólares en 2019. Se trata de una cifra sustancial, teniendo en cuenta que el beneficio neto de Safeway para 2020 fue de 185,0 millones de dólares.

En resumen, en una situación de subida de precios, FIFO y LIFO tienen efectos contrarios en el balance y la cuenta de resultados.

Por lo general, LIFO proporciona una cuenta de resultados realista a expensas del balance. Por el contrario, FIFO proporciona un balance realista a expensas de la cuenta de resultados.

En un período de precios a la baja, sucede lo contrario. En cualquier caso, el coste medio te proporcionará unas cifras entre las de FIFO y LIFO.

El impacto financiero de los supuestos de flujo de costos

Los supuestos de flujo de costos son vitales debido a los costos cambiantes y la inflación. Obtén más información sobre cómo esto afecta a tu negocio financieramente al conectarte con un asesor financiero en Pittsburgh, PA. Para aquellos de vosotros que vivís fuera de la zona, nuestra página de asesores financieros os dirigirá a un listado completo de las áreas que actualmente atendemos.

Preguntas frecuentes

¿Qué significa LIFO?

El término ‘LIFO’ significa last-in, first-out. Significa que el costo de los artículos que se compraron más recientemente es el costo que se utilizará para fines de valoración.

¿Qué significa FIFO?

El término ‘FIFO’ significa first-in, first-out. Significa que el costo de los artículos que se compraron más recientemente es el costo que se utilizará para fines de valoración.

¿Cómo impactan las suposiciones de flujo de costos en el balance?

En un mercado en alza, el fifo es mejor para el balance porque asegura que los engranajes serán más altos que el acb. De hecho, el fifo aumenta tanto los engranajes como el inventario final mientras que los otros dos métodos no cambian el inventario final. En un mercado a la baja, el lifo mejora el balance general aumentando los dientes y reduciendo el inventario final. Esto se debe a que el lifo aumenta tanto los engranajes como el inventario final mientras que los otros dos métodos no cambian ninguna de estas cifras.

¿Por qué las diferentes empresas utilizan diferentes supuestos de flujo de costos?

Algunas empresas prefieren el conservadurismo del lifo, mientras que otras pueden sentir que es demasiado conservador y optan por el fifo. Otros optan por usar el método del costo promedio, que proporciona un equilibrio entre fifo y lifo en términos de igualar los costos con los ingresos por ventas.

¿Cuál es el método del costo promedio?

El método del costo promedio calcula los engranajes totales para un período determinado y luego lo divide por el número de unidades vendidas para proporcionar un costo unitario promedio. Esta cifra se utiliza como piñón en cada periodo sobre el que se informa. Esto proporciona cifras entre las de fifo y lifo, que pueden verse como menos conservadoras que las de lifo pero más conservadoras que las de fifo.