Contenido

Diario de Compras: Definición

Un diario de compras es un diario especial que se utiliza para registrar cualquier mercancía comprada a cuenta. Las entradas en este diario se realizan en base a la factura recibida del proveedor en la fecha de compra.

Otros nombres utilizados para el diario de compras son el libro de compras, el diario de compras y el diario de compras de crédito.

Diario de Compras: Explicación

El diario de compras se utiliza principalmente para registrar las compras de mercancía e inventario a crédito. Si estas son las únicas transacciones registradas en el diario de compras, entonces el diario es similar al que se muestra en el ejemplo a continuación.

Las facturas de compra se utilizan para introducir los datos en el diario. Asumimos que está en uso un sistema de inventario periódico y que todas las compras se registran a sus montos brutos.

Por lo tanto, la columna de la cantidad representa un crédito a las cuentas por pagar y un débito a las compras al precio de factura completo.

Compras Formato Diario

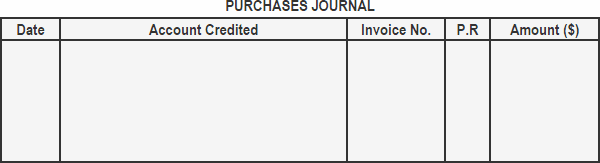

El diario de compra tiene cinco columnas, como se muestra en el formato a continuación.

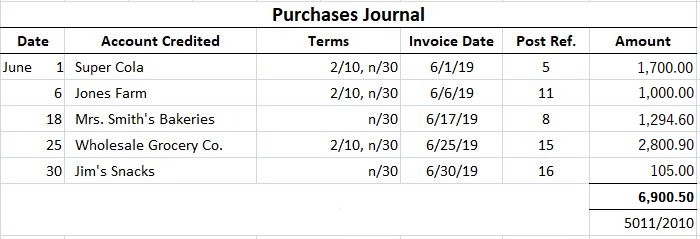

Las finalidades de estas columnas son las siguientes:

- Fecha: Registra la fecha de compra

- Cuenta acreditada: registra el nombre del negocio del que se compró la mercancía a cuenta

- Número de factura: Registra el número de factura a efectos de referencia

- Referencia de publicación: registra el número de cuenta después de publicar en el libro mayor

- Importe: Registra el importe de la factura

Publicación del Diario de Compras

Las entradas del diario de compras se publican en las cuentas por pagar del libro mayor subsidiario y del libro mayor general. El procedimiento para hacer esto se describe a continuación:

- Los importes del diario de compras se contabilizan como créditos a las cuentas de los proveedores individuales en el libro mayor de las cuentas subsidiarias por pagar. Esta publicación se produce inmediatamente después de que se haya realizado una entrada en el diario de compras.

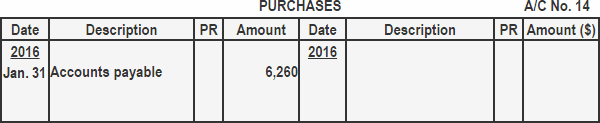

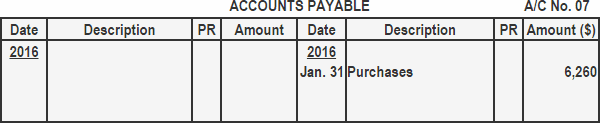

- Al final de cada mes (o según corresponda), se suma la columna de importe del diario de compras y se publica como un débito a la cuenta de compras y un crédito a la cuenta de cuentas por pagar en el libro mayor general.

- La suma de todas las contabilizaciones a cuentas en el libro mayor subsidiario a pagar es siempre igual a la cantidad contabilizada en la cuenta a pagar en el libro mayor general.

Las publicaciones del diario de compras siguen el mismo patrón que las publicaciones del diario de ventas. Cada día, las compras individuales deben publicarse en la cuenta del vendedor en el libro mayor de las cuentas subsidiarias pagaderas.

Al final del mes, se suma la columna de monto en el diario, y este monto se contabiliza como un débito en la cuenta de compras del libro mayor general. También se publica como crédito en la cuenta de cuentas a pagar del libro mayor general.

Por último, al final del mes, se crea una lista de las cuentas subsidiarias individuales. Esta lista a menudo se llama el saldo de prueba de las cuentas por pagar (o un cronograma de cuentas por pagar).

El saldo de esta lista se compara con el saldo de la cuenta de cuentas a pagar del libro mayor general. Este procedimiento ayuda a comprobar que todas las publicaciones se han hecho correctamente.

Ejemplo

Las transacciones de la compañía de trading XYZ para el mes de enero de 2016 se enumeran a continuación:

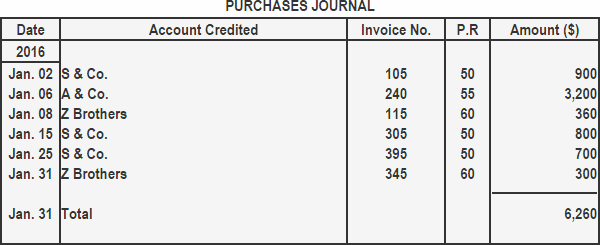

- 02 de enero: Mercancía comprada a cuenta de S&Co. por $900, factura No.

- 06 de enero: Mercancía comprada a cuenta en A & Co. por $3.200 , factura No.

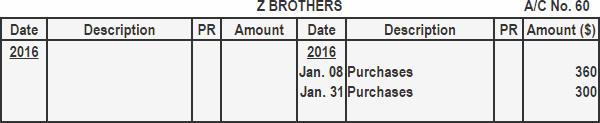

- 08 de enero: Mercancía comprada a cuenta de Z Brothers por $360, factura No.

- 15 de enero: Mercancía comprada a cuenta de S&Co por $800, factura No. 305

- 25 de enero: Mercancía comprada a cuenta de S&Co por $700, factura No. 395

- 31 de enero: Mercancía comprada a cuenta a Z Brothers por $300, factura No. 345

Requerido:

- Registra las transacciones anteriores en el diario de compras

- Publicar entradas del diario de compras a las cuentas por pagar libro mayor subsidiario

- Publicar el diario de compras en el libro mayor general

- Preparar el cronograma de cuentas por pagar

Solución

1. Compras diario

2. Cuentas a pagar libro mayor subsidiario

3. Libro mayor general

4. Lista de cuentas por pagar

Preguntas frecuentes

¿Qué es un diario de compras?

Un diario de compras es un diario especial que se utiliza para registrar cualquier mercancía comprada a cuenta. Las entradas en este diario se realizan en base a la factura recibida del proveedor en la fecha de compra.

¿Cuál es el formato de un diario de compras?

El formato típico para un diario de compras es el siguiente: fecha, proveedor, número de factura, importe.

¿Por qué debería llevar un diario de compras?

Un diario de compras puede ser útil de varias maneras. Te puede ayudar a hacer un seguimiento de los gastos de tu negocio, que pueden ser útiles a efectos fiscales. También puede ayudarte a mantener un inventario preciso de los productos y servicios que ofreces. Esto puede ser útil si necesitas retirar un producto o servicio, o si estás considerando ampliar tus ofertas.

¿Con qué frecuencia debo actualizar mi diario de compras?

Debes actualizar tu diario de compras con la frecuencia que sea necesaria para reflejar la información más actualizada. Esto puede ser diario, semanal o mensual, dependiendo del tipo de negocio que tengas y de los productos y servicios que ofrezcas.

¿Qué debo hacer si me equivoco en mi diario de compras?

Si te equivocas en tu diario de compras, es importante que lo corrijas lo antes posible. Esto ayudará a asegurar que el diario sea preciso y esté actualizado. También es posible que desees considerar el uso de un programa de software o una herramienta en línea para ayudarte a realizar un seguimiento de tus compras. Esto puede ayudar a eliminar la posibilidad de que se cometan errores en el diario.