Los bonos se emiten a valores distintos del valor nominal (es decir, por encima o por debajo de su valor nominal).

Si la tasa de interés de mercado prevaleciente está por encima de la tasa indicada, los bonos se emitirán con un descuento. Por el contrario, si la tasa de interés prevaleciente está por debajo de la tasa indicada, los bonos se emitirán con una prima.

Contenido

Contabilidad de Bonos Emitidos con un Descuento

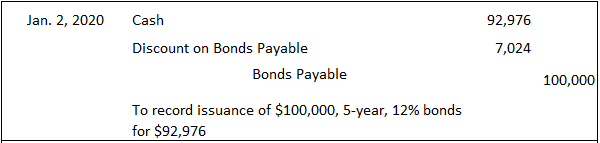

Para ilustrar la emisión de bonos con descuento, supongamos que el 2 de enero de 2020 Valenzuela Corporation emite bonos a plazo de $100,000, 5 años, 12%. El interés del 6% se paga semestralmente el 2 de enero y el 1 de julio.

Los bonos se emiten cuando el tipo de interés de mercado prevaleciente para dichas inversiones es del 14%. Así, los bonos se emiten con descuento para rendir un 14%. A esta tasa también se le llama tasa de interés efectiva.

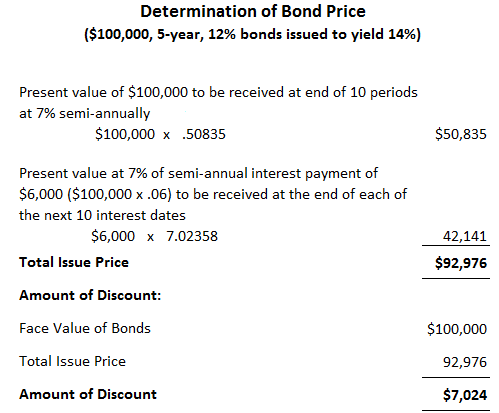

En base a esta tasa efectiva, los bonos se emitirían a un precio de 92.976 dólares o 92.976 dólares.

La entrada del diario para registrar los bonos de Valenzuela se muestra como:

Como se ilustra en esta entrada, el efectivo se carga por los ingresos reales recibidos, y los bonos por pagar se acreditan por el valor nominal de los bonos. La diferencia de 7.024 dólares se carga en una cuenta llamada Discount on Bonds Payable.

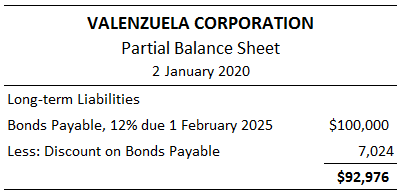

La cuenta de Descuento en Bonos Pagables es una cuenta de contrapartida en la que se compensa con la cuenta de Bonos Pagables del balance para poder llegar al valor en libros neto de los bonos.

Para ilustrarlo, un balance elaborado el 2 de enero de 2020, inmediatamente después de la emisión de los bonos, mostraría lo siguiente en el apartado de responsabilidad a largo plazo:

Utilizar el valor presente para determinar los precios de los bonos

En esta sección se explica cómo usar técnicas de valor presente para determinar los precios de los bonos.

Dada la tasa de interés de mercado prevaleciente, el tipo de interés declarado o cupón y la fecha de vencimiento, los precios de los bonos se pueden calcular utilizando técnicas de valor presente.

Cuando se emiten bonos, el prestatario acepta realizar dos tipos diferentes de pagos: una anualidad compuesta por los pagos futuros de intereses en efectivo y una sola cantidad futura que constituye el valor de vencimiento del bono.

Los inversores racionales no pagarían más que el valor presente de estos dos flujos de efectivo futuros, descontados a la tasa de rendimiento deseada.

El precio de emisión de $92,976 se calcula en la tabla anterior.

Como muestra el cuadro, el precio de emisión está compuesto por el valor presente del pago a plazo de $100,000 con descuento al 7% por 10 periodos, y el valor presente de los pagos semestrales de intereses en efectivo de $6,000 ($100,000 x .06), también con descuento al 7%.

Los períodos se utilizan porque los bonos a 5 años pagan intereses semestralmente.

La tasa de descuento es el rendimiento semestral o una tasa efectiva del 7%. Vale la pena recordar que la anualidad de $6,000, que es el pago de intereses en efectivo, se calcula sobre la tasa de cupón semestral real del 6%.

Los prestatarios y los inversores no necesitan hacer estos cálculos. Están disponibles varias tablas de bonos que determinan los precios correctos en diferentes tipos de rendimiento y fechas de vencimiento.

Naturaleza de la Cuenta de Descuento

Es importante comprender la naturaleza de la cuenta de Descuento en Bonos Pagables. En efecto, el descuento debe considerarse como un gasto de intereses adicional que debe amortizarse a lo largo de la vida del bono.

Recuerda que el bono se emitió con descuento porque la tasa indicada estaba por debajo de la tasa de mercado.

Los tenedores de bonos reciben solo $6,000 cada 6 meses, mientras que las inversiones comparables que rinden 14% están pagando $7,000 cada 6 meses ($100.000 x 0,07).

El descuento de $7,024 representa el valor presente de la diferencia de $1,000 que los tenedores de bonos no están recibiendo en cada uno de los siguientes 10 períodos de interés (interés de 5 años pagado semestralmente).

Esencialmente, la compañía incurre en el interés adicional, que asciende a $ 7,024, en el momento de la emisión al recibir solo $ 92.976 en lugar de $ 100,000.

Sin embargo, debido al concepto de emparejamiento, este costo de $ 7,024 no se puede gastar cuando se emiten los bonos, sino que se debe pasar por alto durante la vida del bono.

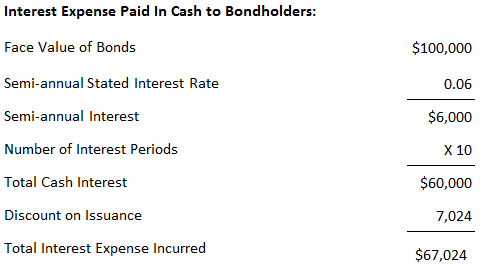

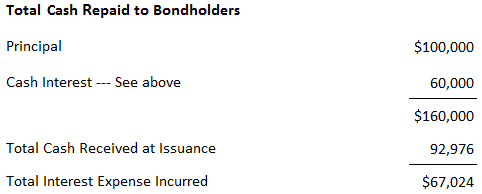

Como resultado de la emisión de los bonos con descuento, el gasto total de intereses incurridos por Valenzuela Corporation durante los 5 años de vigencia del bono es de 67.024 dólares, que se calcula de la siguiente manera:

Otra forma de ver esto es examinar la diferencia entre el efectivo que la empresa eventualmente reembolsará a los tenedores de bonos frente a lo que recibió en el momento de la emisión. Este cálculo es:

Amortizar el descuento

El descuento de $ 7,024 debe ser cancelado o amortizado durante la vida del bono. Hay dos métodos disponibles para hacer esto: el método de la línea recta y el método del interés efectivo.

El método del interés efectivo es preferible desde el punto de vista conceptual, y los pronunciamientos contables requieren su uso a menos que no haya ninguna diferencia material en la amortización periódica entre él y el método de la línea recta.

Sin embargo, el método de la línea recta es fácil de aplicar y de entender. Por este motivo, merece la pena examinarlo primero para poder ayudarte en tu comprensión de los conceptos básicos.

Preguntas frecuentes

¿Qué es un bono que se emite con descuento?

Un bono que se emite con descuento es un bono que se ha emitido por menos del valor nominal del bono. La diferencia entre el valor nominal y el precio de compra se conoce como el «descuento».

¿Hay algún riesgo asociado con la compra de un bono con descuento?

Sí, hay riesgos asociados con la compra de un bono con descuento. Un riesgo es que el bono no pueda ser redimido al valor nominal cuando madure. Esto podría resultar en que el inversor pierda dinero si vende el bono a un precio por debajo del valor nominal.

¿Cómo se beneficia un emisor de bonos de emitir un bono con descuento?

Un emisor de bonos se beneficia de emitir un bono con descuento porque es capaz de recaudar dinero a un costo menor. Esto puede ser útil si el emisor está buscando financiar un proyecto grande.

¿Cómo registrar un bono emitido con descuento?

Si hubo un descuento en los bonos pagaderos, entonces la entrada periódica es un débito a gasto de intereses y un crédito a descuento en los bonos pagaderos; esto tiene el efecto de aumentar el gasto general de intereses registrado por el emisor.

¿Es mejor comprar un bono con descuento o prima?

Una regla general básica sugiere que los inversores deben buscar comprar bonos premium cuando las tasas son bajas y los bonos de descuento cuando las tasas son altas. Debido a que los bonos premium suelen proporcionar pagos de cupones más altos, el mayor riesgo es que se puedan llamar antes de la fecha de vencimiento indicada.