Contenido

¿Qué son los recursos naturales?

Los recursos naturales son sustancias físicas que se convierten en inventario cuando se extraen del suelo y, cuando se venden, producen ingresos para la empresa.

Los recursos naturales incluyen el petróleo, el gas natural, el carbón, el hierro, el uranio y la madera. Estos activos a menudo se conocen como activos derrochadores. Esto se debe a que una vez que se retiran del suelo o se consumen físicamente, no pueden ser reemplazados.

Contabilidad de los Recursos Naturales

Los recursos naturales renuncian a sus beneficios a medida que se van retirando los recursos. Este proceso se llama agotamiento y esencialmente sigue el mismo proceso que las unidades de depreciación de la producción.

Es decir, para determinar el coste por unidad de producto, el coste capitalizado de los recursos naturales se divide por el producto estimado. Este costo por unidad se carga entonces al gasto de agotamiento a medida que se eliminan los recursos.

Ejemplo

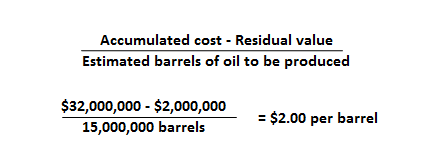

Para mostrar cómo se calcula el agotamiento, supongamos que JDD Company paga $ 18 millones por la tierra en la que perforar petróleo. Otros costos capitalizados relacionados con la exploración y el desarrollo son de $ 14 millones y, por lo tanto, el costo total es de $ 32 millones.

La compañía estima que habrá un valor residual de 2 millones de dólares al final del proyecto, por lo que el costo total que se puede agotar es de 30 millones de dólares. Los geólogos también estiman que el campo petrolero producirá 15 millones de barriles de petróleo durante la vida del proyecto.

La carga de agotamiento es de 2 dólares por barril, calculada de la siguiente manera:

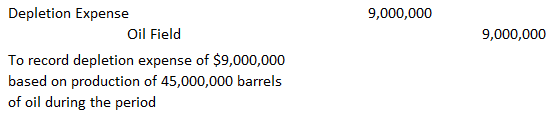

Si este año se producen 4,5 millones de barriles, el cargo por agotamiento asciende a 9 millones de dólares (4.500.000 dólares x 2,00 dólares). La entrada requerida en el diario es:

Por convención, el crédito se hace directamente a la cuenta del activo en lugar de una cuenta de contra-activo. El gasto de agotamiento en última instancia se convierte en parte del costo del inventario de petróleo que eventualmente se venderá.

Esta asignación se puede llevar a cabo haciendo la siguiente entrada en el diario:

En este ejemplo, se deben incluir otros costos de producción, incluido el transporte y la mano de obra directa, como parte del costo inventariable del aceite.

Siguiendo con nuestro ejemplo, supón que durante el año estos costos ascienden a 7,5 millones de dólares. Se registrarían de la siguiente manera:

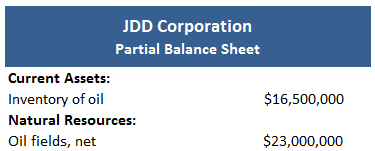

Después de estas entradas, y suponiendo que todavía no se han producido ventas, la sección relevante del balance de JDD sería la siguiente:

El inventario de petróleo se registra en la sección de activos corrientes, mientras que el valor contable de los campos petroleros se muestra en la sección no corriente bajo recursos naturales. Por último, cuando se venden los barriles de petróleo, la venta y el costo de venta se registran de la manera habitual.

Preguntas frecuentes

¿Qué son los recursos naturales?

Los recursos naturales son sustancias físicas que se convierten en inventario cuando se extraen del suelo y, cuando se venden, producen ingresos para la empresa.

¿Cómo se clasifican típicamente los recursos naturales en el balance?

Los recursos naturales suelen clasificarse como activos no corrientes.

¿Qué es el agotamiento?

El agotamiento es un proceso de asignación del costo de las reservas de recursos naturales al gasto, utilizando la Depreciación de las unidades de producción. El costo por unidad se determinará dividiendo el costo capitalizado total del recurso natural por su producción estimada.

¿Cómo se tienen en cuenta los recursos naturales?

El tratamiento contable de los costos asociados a la extracción y producción de los recursos naturales depende de si estos activos se adquieren en una combinación de negocios o se desarrollan, mediante acuerdos de arrendamiento o por particulares. Si fueran adquiridos en una combinación de negocios, se registrarían a su valor justo de mercado en la fecha de compra. Los costos incurridos en la adquisición de los activos se asignarían a los diversos activos en función de sus valores razonables.

¿Cómo se tienen en cuenta los recursos naturales cuando son desarrollados por los individuos?

Los recursos naturales desarrollados por un individuo serían desembolsados según se incurra. Si el propietario de estos recursos entra en un acuerdo para venderlos, el propietario reconocería una ganancia o pérdida en la venta.