Contenido

Costeo del proceso: definición

Un sistema de cálculo de costos de proceso acumula los costos de un proceso de producción y los asigna a los productos que produce el negocio. Un informe de producción tiene que ser hecho bajo el sistema de cálculo de costos de proceso.

El cálculo de costos de proceso se aplica para determinar el costo de producción en las industrias donde los productos pasan por diferentes fases de producción antes de su finalización.

Bajo el costo del proceso, hay un producto terminado en cada etapa. Esto se convierte en la materia prima de la etapa siguiente hasta la etapa final de finalización.

El cálculo del costo del proceso se usa generalmente en industrias que se ocupan de productos químicos, productos destilados, productos enlatados, productos alimenticios, refinerías de petróleo, aceites comestibles, jabón, papel, textiles y otros.

Costeo de procesos: explicación

El cálculo de costos de proceso se refiere a un tipo de procedimiento de cálculo de costos comúnmente adoptado por las fábricas. En el proceso de cálculo de costos, hay una producción continua o en masa y costos continuos, que se acumulan regularmente.

Las cinco condiciones siguientes son favorables para el uso del costeo del proceso:

- Producción de una sola salida en una planta.

- División de una planta en diferentes procesos y departamentos. Cada proceso es responsable de la fabricación de un solo producto.

- Procesar un solo producto durante un tiempo programado, seguido de series sucesivas de otros productos. Aquí, los costos se calculan por separado para cada ejecución.

- Producción de varios productos que se producen de forma simultánea a partir de un mismo proceso.

- División de una fábrica en operaciones separadas, cada una de las cuales realiza protocolos y procedimientos estándar.

- Los costos se calculan en función del proceso.

Características del Costeo de Proceso

Las características principales del costeo de procesos son:

- Producción continua.

- El producto final es el resultado de una secuencia de procesos.

- Los productos homogéneos con características idénticas y estandarizadas aseguran la calidad.

- La secuencia de procesamiento es específica y predeterminada.

- Los productos terminados que salen de un proceso se utilizan como materias primas para el siguiente proceso, que ocurre hasta su finalización.

- Los costos se calculan en función del proceso.

Principios generales del cálculo de costos de procesos

Los siguientes son los principios generales del cálculo de costos de procesos:

- Todos los gastosdirectos e indirectosse acumulan y se clasifican según el proceso.

- Se mantienen registros de procesos, incluidos los relativos a la cantidad de producción, la chatarra, el desperdicio, etc.

- Para determinar el costo promedio por unidad para el periodo, el costo total de cada proceso se divide por la producción total.

- El coste del proceso se transfiere junto con la transferencia del producto a otro proceso.

- La producción y los inventarios se calculan en términos de productos terminados.

- El costo del deterioro normal, el desperdicio, etc. está incluido en el costo del producto.

Características del Costeo de Proceso

Las características principales del costeo de procesos incluyen:

- La producción se divide en varias etapas (conocidas como procesos) y cada proceso se lleva a cabo por centros o departamentos de costos separados.

- La producción es continua y el producto final o producto final es el resultado de una secuencia de procesos u operaciones.

- El producto acabado de cada proceso se trata como materia prima para el proceso posterior.

- Las unidades de la mercancía producida son homogéneas e idénticas en su naturaleza.

- El coste de producción por unidad es el coste medio, que se obtiene dividiendo el coste total del proceso por el número total de unidades fabricadas.

- La secuencia de procesos y operaciones empleadas está predeterminada.

- Hay una pérdida indispensable en el proceso de producción (“pérdida normal”). Esto puede deberse a las cualidades del material utilizado para la producción (por ejemplo, las pérdidas por evaporación). La pérdida normal es absorbida por el costo de las unidades buenas.

- El procesamiento de la materia prima puede dar lugar a productos de unión y subproductos.

- Pueden producirse pérdidas y ganancias anormales. Estos se tratan por separado bajo costo de proceso.

- Los beneficios entre procesos también se tienen en cuenta al transferir la producción a precio de mercado a otro proceso. Esto indica el precio de mercado y puede ser útil para identificar ineficiencias y pérdidas en un proceso.

- El concepto de producción equivalente también se considera en el cálculo de costos de proceso. Bajo este concepto, cuando algunas unidades están en la etapa de semiacabado, deben expresarse en términos de unidades equivalentes completadas o unidades efectivas.

- El beneficio y la pérdida se calculan después de considerar los saldos de apertura y cierre de la acción terminada. Las cuentas de proceso son útiles para la valoración de materias primas, trabajos en curso y productos terminados. Las acciones se muestran en el balance.

Para resumir, W. Big ofreció un comentario informativo:

El principio fundamental que interviene en las cuentas de coste de proceso es sencillo. Se abre una cuenta separada para cada proceso… a la que se cargan todos los gastos incurridos al respecto.

El autor continuó:

Cuando se ha completado el proceso o la operación, el producto parcialmente elaborado se pasa a una cuenta de stock de proceso, desde la que se requisará como y cuando lo requiera el siguiente proceso; o puede convertirse automáticamente en la materia prima del siguiente proceso y cargarse inmediatamente en la cuenta de proceso.

Uso del Costeo de Proceso

Las industrias que pueden beneficiarse del uso del cálculo de costos de procesos son:

(1) Los que producen un solo producto: Estas industrias son aquellas que se dedican a producir energía eléctrica, gas, agua, vapor, cemento, caucho, papel, etc.

(2) Los que producen una variedad de productos: Estas industrias utilizan las mismas instalaciones de producción. Tales industrias incluyen fundiciones, lavanderías y molinos de harina.

(3) Los que producen una variedad de productos pero utilizan instalaciones separadas: En lugar de utilizar las mismas instalaciones de producción, tales industrias pueden ser conocidas como extractivas (por ejemplo, la minería).

Procedimiento de cálculo de costos de proceso

En el cálculo de costos de procesos, el procedimiento utilizado para fabricar un producto se divide en procesos bien definidos. Se abre una cuenta separada para cada proceso en el que se cobran todos los costos incurridos.

Se calcula el número total de unidades producidas durante un periodo determinado. Dividiendo el coste total de un proceso por el número total de unidades producidas, se puede obtener el coste por unidad.

El material acabado de un proceso constituye la materia prima del siguiente. Por lo tanto, a medida que el material terminado se transfiere al siguiente proceso, el costo de cada proceso también se transfiere, hasta que termina en la cuenta de acciones terminada.

Cálculo del costo unitario bajo el cálculo de costos de proceso

El cálculo del coste unitario de cualquier trabajo que se realice durante un periodo es una parte clave de un informe de producción.

El primer pensamiento de un estudiante es que esto es fácil, simplemente divide el costo total por la cantidad de unidades producidas. Sin embargo, la presencia de inventarios de trabajo en proceso causa problemas.

No puedes calcular la producción total del periodo simplemente tomando la suma de las unidades terminadas y el trabajo en proceso (terminando el inventario) porque las unidades en el inventario de trabajo en proceso no están 100% completas.

Este problema se maneja a través del concepto de unidades de producción equivalentes. El procedimiento de cálculo de costos del proceso se explica con más detalle en el siguiente ejemplo.

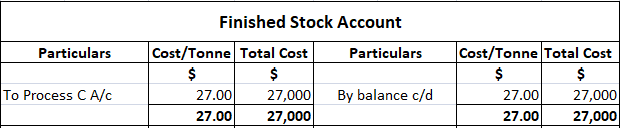

Ejemplo

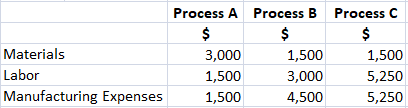

Un producto pasa por tres procesos: Proceso A, Proceso B, y Proceso C. Se produjeron 1.000 toneladas de la mercancía a los siguientes costos:

Obligatorio: Supón que no hubo ningún trabajo en curso (es decir, ni al principio ni al final). Muestra los costos de proceso para cada proceso y el costo total del producto terminado.

Solución

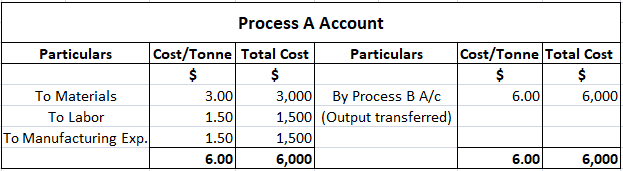

Coste por unidad Coste de entrada / Salida

$6,000 / 1,000 toneladas

$6 por tonelada

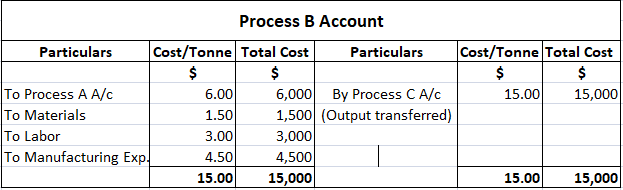

Costo por unidad $15,000 / 1,000 toneladas $15 por tonelada

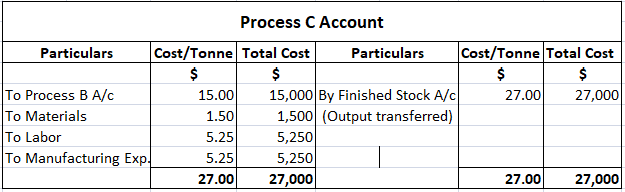

Costo por unidad $27,000 / 1,000 toneladas $27 por tonelada

Preguntas frecuentes

¿Qué es el costo del proceso?

El cálculo de costos de proceso, también llamado cálculo de costos de orden de trabajo, asigna los costos totales de fabricación a las unidades que se producen. El Costeo de Proceso es un sistema de asignación de costos de producto utilizado en el merchandising y la industria. El objetivo principal es asignar los costos totales de fabricación a los diversos productos según la proporción de recursos consumidos por cada producto.

¿Cuáles son los beneficios del costeo de procesos?

El principal beneficio del Costeo de Procesos es que proporciona información que puede ser utilizada para tomar decisiones de negocio críticas. Por ejemplo, los gerentes que utilizan este sistema pueden evaluar el margen de beneficio por producto y aislar los productos problemáticos antes de que se conviertan en problemas importantes. El Costeo de Procesos también permite a las empresas establecer precios según los costos de producción.

¿Cuál es la diferencia entre el costeo del proceso y el costeo de la orden de trabajo?

Si bien ambos sistemas producen un costo de los bienes vendidos por un período determinado, el Costeo de Proceso se centra en la progresión del producto a través de varias etapas de producción. El cálculo de costos por orden de trabajo se centra en un producto o servicio específico producido para un cliente determinado. Los costos de proceso se gastan según se incurre; los costos de orden de trabajo se capitalizan. Los costos de proceso representan un nivel de precisión más alto que el cálculo de costos por orden de trabajo, pero también son más complejos y requieren mucho tiempo para desarrollarse.

¿Cómo es útil el coste del proceso?

El cálculo de costos de procesos ayuda a las empresas a tomar decisiones críticas basadas en información precisa. Permite a las empresas realizar un seguimiento del rendimiento del costo del producto por ubicación de producción o departamento: información que se puede usar para ayudar a determinar qué productos son más rentables.

¿Se pueden aplicar los costos de proceso a las industrias de servicios?

Sí, muchos servicios se producen de una manera similar a la fabricación de bienes. Por ejemplo, cuando una compañía aérea proporciona el transporte para los pasajeros de la forma en que produciría cualquier producto.