Contenido

Problema 1: Ciclo de cálculo de los costos de las órdenes de trabajo

Excellent Ltd. tenía los siguientes inventarios el 1 de abril de 2019:

| $ | |

| Materias primas | 50.000 |

| Bienes terminados | 28.000 |

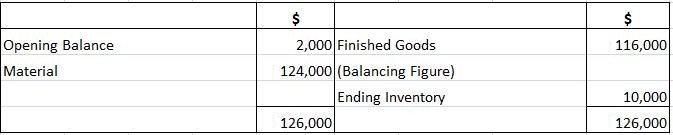

| WIP – Materiales | 2.000 |

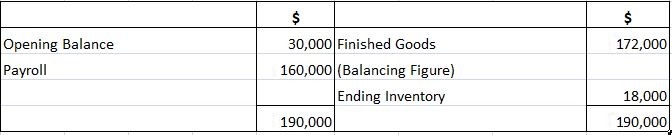

| WIP – Trabajo | 30.000 |

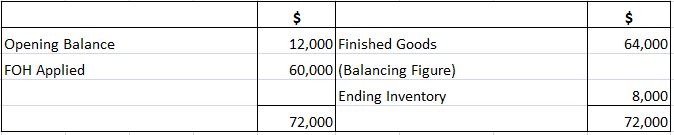

| WIP – FOH | 12.000 |

Durante el mes, el costo de los materiales comprados fue de $120.000. Además, el costo laboral directo fue de $ 160,000 y los gastos generales de la fábrica aplicables a la producción fueron de $ 60,000. Al 30 de abril, los inventarios eran los siguientes:

| $ | |

| Materias primas | 46.000 |

| Bienes terminados | 44.000 |

| WIP – Materiales | 10.000 |

| WIP – Trabajo | 18.000 |

| WIP – FOH | 8.000 |

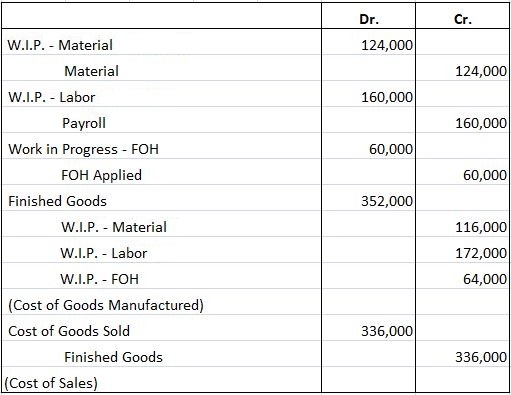

Requerido: Preparar las entradas del diario el 30 de abril para mostrar el flujo de coste a través de las cuentas de resumen adecuadas, y además dar los registros subsidiarios.

Solución

Ciclo de cálculo de costos de órdenes de trabajo

Cálculos explicados

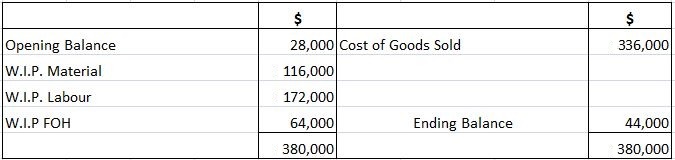

Materias primas consumidas

| $ | |

| Inventario de apertura | 50.000 |

| + Compras | 1,20.000 |

| Materiales disponibles para su uso | 1,700,000 |

| – Finalización del inventario | 46.000 |

| Materiales utilizados | 1.24.000 |

W.I.P. Material

W.I.P Labor

W.I.P. FOH

Bienes terminados

Problema 2: Cargar FOH real a puestos de trabajo

The Moon Manufacturing Co. tiene un sistema de cálculo de costos de órdenes de trabajo parcial en lugar de predeterminar una tasa de gastos generales de fábrica.

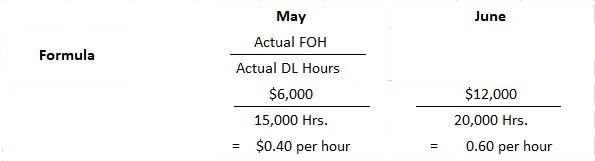

La compañía calcula una tasa de gastos generales de fábrica por separado al final de cada mes. Esta tasa se utiliza para cargar los gastos generales de fábrica a los trabajos trabajados durante el mes. El número de horas laborales directas empleadas en los puestos de trabajo es la base de dicha asignación.

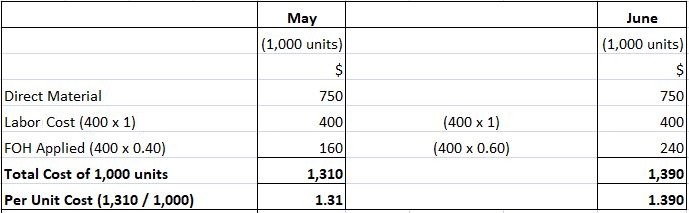

La tabla a continuación muestra los costos generales reales de la fábrica y las horas de trabajo directas para mayo y junio.

| Mayo | Junio | |

| Costos generales de fábrica reales | $6,000 | $12.000 |

| Horas de trabajo directo real | 15.000 hrs. | 20.000 hrs. |

Durante este periodo de dos meses, un cliente enviaba un pedido idéntico cada mes, pidiendo la producción de 1.000 unidades. Esto requirió 400 horas de trabajo directo a $1 por hora y materiales que ascendían a $750.

Requerido:

- Calcular el costo total y el costo unitario para el puesto de trabajo a lo largo de los dos meses

- Comentario sobre el método de cargar los gastos generales reales de la fábrica a los puestos de trabajo

Solución

Está claro a partir del cálculo anterior que cobrar los costos reales de FOH a los puestos de trabajo da resultados inexactos y engañosos. La empresa debe usar unas tasas de FOH predeterminadas para los cálculos y el control correctos.

Cálculos explicados

Problema 3: Entradas en el diario para el ciclo de costos

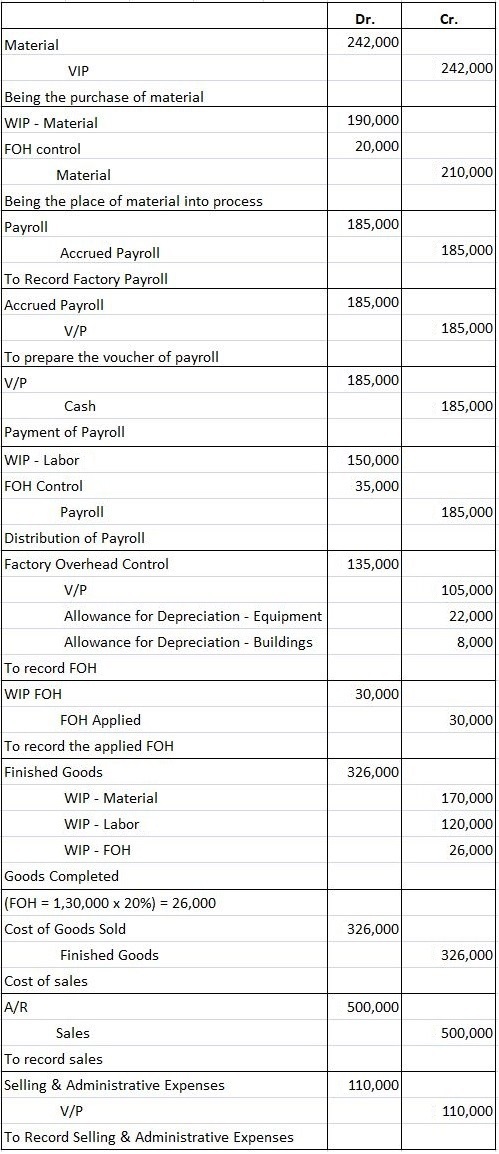

John Manufacturing Company tiene un sistema de cálculo de costos de órdenes de trabajo. Recopiló los siguientes datos para 2019.

| Material y Suministros Comprados | 242.000 |

| Material directo utilizado | 190.000 |

| Suministros Usados | 20.000 |

| Labor directa | 150.000 |

| Otro trabajo | 35.000 |

| Costo de utilidad para el año | 65.000 |

| Varios Overhead | 40.000 |

| Equipo de Depreciación | 22.000 |

| Overhead de Fábrica Aplicada (20% de los costos directos de mano de obra) | |

| Costo de los Bienes completados (materiales, $170.000; mano de obra, $130.000) | 3,26,000 |

| Ventas | 5,00,000 |

| Venta y Gastos Administrativos | 1,10.000 |

Requerido:

- Preparar las entradas apropiadas del diario

- Calcular el ingreso neto

Solución

Entradas de Diario

Ingreso neto

| $ | |

| Ventas | 500.000 |

| – Costo de las ventas | 326.000 |

| GP | 174.000 |

| – Venta & Gastos Administrativos | 110.000 |

| Ingreso neto | 64.000 |

Preguntas frecuentes

¿Qué es el costo de orden de trabajo?

El cálculo de costos de órdenes de trabajo es un tipo especial de sistema de cálculo de costos de procesos. Bajo este sistema, los costos se asignan a los puestos de trabajo en función del número de horas laborales directas que se requieren para fabricar cada puesto de trabajo. Los costos se acumulan para cada trabajo diferente durante el proceso de producción.

¿Cuáles son los principales problemas de un cálculo del costo de una orden de trabajo?

Primero, está la dificultad para estimar el costo de los trabajos cuando se realizan cambios con frecuencia en las especificaciones del puesto, las estimaciones se pueden hacer por fórmulas apropiadas pero si las estimaciones varían con frecuencia afectará a la precisión del cálculo, etc.

¿Cuál es el error más común a la hora de preparar una hoja de pedido de trabajo?

El error más común al preparar una hoja de órdenes de trabajo es el uso del número de orden de trabajo equivocado.

¿Por qué es importante una hoja de órdenes de trabajo?

Porque una vez realizado el cálculo, podremos determinar cuánto gastamos en cada producto que producimos. Este análisis nos permite ver si estamos haciendo una ganancia o pérdida por cada producto que vendemos lo que nos ayuda a determinar qué punto de precio se debe establecer para nuestros productos

¿Cuál es la desventaja del costeo del orden de trabajo?

El problema con el cálculo de los costos de las órdenes de trabajo es que puede llegar a ser muy costoso porque asigna los costos de los productos utilizando un sistema de asignación más complejo, que generalmente requiere datos más detallados para cada trabajo.