La mayoría de los activos operativos requieren gastos para reparaciones, mantenimiento o mejoras. Estos costos posteriores pueden plantear problemas contables si son materiales en cantidad o afectan significativamente la vida útil del activo.

En términos generales, un contador debe elegir entre capitalizar el gasto aumentando el valor contable del activo o expensándolo en el año en que se produce.

Conceptualmente, el mejor tratamiento sería la capitalización de todos los gastos que rinden beneficios más allá del final del año fiscal.

Sin embargo, los problemas prácticos de la aplicación de esta política a menudo impiden su uso. El problema más obvio es la falta de criterios objetivos para determinar si y cuánto tiempo durará el beneficio en el futuro.

Para afrontar estos problemas, donde su impacto es material, es habitual en la práctica general utilizar las cuatro clases de gastos siguientes:

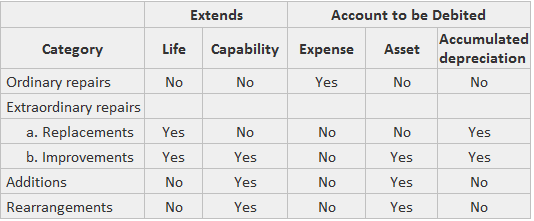

- Reparaciones ordinarias: Gastos realizados para mantener la utilidad del activo a un nivel adecuado, y que no contribuyen ni a la vida útil ni a la capacidad del activo.

- Reparaciones extraordinarias: Gastos realizados para mejorar la utilidad del activo, incluyendo:

- Sustituciones: Los gastos realizados para sustituir un nuevo componente importante por uno existente, generalmente prolongan la vida útil del activo pero no su capacidad.

- Mejoras: Gastos realizados para sustituir un componente nuevo, mejorado y mayor por uno existente, generalmente extendiendo la vida útil del activo y aumentando su capacidad.

- Adiciones: Gastos realizados para agregar un nuevo componente importante a un activo existente, que generalmente se suman a la capacidad del activo pero no prolongan su vida útil.

- Reorganizaciones: Gastos realizados para reestructurar un activo sin adición, reemplazo o mejora, donde el objetivo es crear nuevas capacidades pero no necesariamente extender la vida útil.

Es importante destacar que no hay líneas divisorias claras entre estas clasificaciones. La práctica general ha desarrollado algunos tratamientos comunes de estas clases de gastos. Implican ya sea el gasto o la capitalización de los gastos.

Gastos: La cantidad gastada reduce los ingresos del periodo presente solamente, y se suele aplicar a las reparaciones ordinarias. Por ejemplo:

Capitalizar: El valor contable del activo aumenta por el monto del gasto, lo que reduce los ingresos en períodos futuros a través de su efecto sobre el gasto por depreciación. Esto se puede lograr utilizando uno de los siguientes enfoques:

1. Depreciación acumulada: La cantidad gastada se saca directamente de la depreciación acumulada. Esto se aplica típicamente a los reemplazos. Por ejemplo:

2. Activo y depreciación acumulada: El importe gastado se divide entre la cuenta del activo y la depreciación acumulada. Esto se aplica normalmente a las mejoras.

Además, el tamaño del débito a la depreciación acumulada es la cantidad cobrada en periodos anteriores sobre el componente retirado. A continuación se muestra un ejemplo.

3. Activo (bruto): La cantidad gastada se suma a la cuenta del activo. Esto se aplica generalmente a las adiciones y reordenaciones. Por ejemplo:

Estas normas no se cumplen de manera uniforme. Además, nunca se han abordado en las pautas o pronunciamientos de ningún organismo u organismo oficial. Sin embargo, hay pocos casos de abuso debido a que las cantidades involucradas a menudo son inmateriales.

Contenido

Ejemplo

A continuación, se presenta un resumen de las categorías de gastos, sus efectos y su tratamiento típico.

Preguntas frecuentes

¿Cuáles son los costos posteriores a la adquisición?

Los costos posteriores a la adquisición son los gastos que se realizan para adquirir un activo. Estos incluyen el precio de compra, los gastos imprevistos y los cargos de instalación.

¿Todos estos costos requieren capitalización?

Cada gasto debe revisarse de forma individual para determinar si requiere capitalización o gasto inmediato. Es posible que muchos gastos pequeños no requieran capitalización; los más grandes generalmente lo requieren.

¿Qué gastos se gastan siempre?

Las reparaciones ordinarias (disminuyendo la vida útil o la capacidad del activo, pero no extendiéndola), los costos de los consumibles utilizados en las operaciones (por ejemplo, la electricidad y el combustible en las plantas de fabricación) y ciertos otros costos (por ejemplo, los costos de capacitación para hacer que los empleados sean más efectivos) se gastan según se incurran.

¿Qué gastos son siempre capitalizados?

Los reemplazos (aumento de la vida útil del activo pero no de su capacidad), las mejoras (aumento tanto de la vida útil como de la capacidad del activo) y ciertos otros costos (por ejemplo, los costos de formación para ampliar las capacidades de los empleados actuales) casi siempre se capitalizan.

¿Cómo se determina cuál es un reemplazo y cuál es una mejora?

Si el activo adquirido ha perdido alguna de sus capacidades o vida útil en su condición en el momento de la adquisición, se sustituye. Si no, se mejora. Esta determinación requiere comparar el estado original con el estado actual del activo en todos los aspectos relevantes (por ejemplo, estado de reparación, estado de funcionamiento y alteraciones o modificaciones que podrían afectar a su rendimiento).