Contenido

¿Qué es una Cuenta de Reconciliación Memorando?

La conciliación de las cuentas de costo y las cuentas financieras también se puede presentar en forma de una cuenta preparada sobre una base de memorándum. A esta cuenta se le conoce como cuenta de conciliación de memorándums.

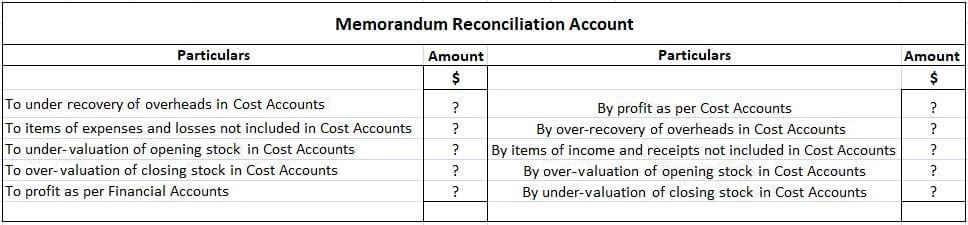

La cantidad de beneficios según las cuentas de costo se muestra en el lado del crédito de esta cuenta. Además, los diversos elementos que se van a agregar a las cuentas de beneficios según el costo se acreditan en esta cuenta, y los elementos que se van a deducir de las cuentas de beneficios según el costo se le cargan.

La diferencia entre los dos lados de la cuenta revelará el monto de la ganancia o pérdida según las cuentas financieras.

Muestra de Cuenta de Reconciliación Memorando

A continuación se presenta un modelo de la cuenta de conciliación de memorándums.

Ejemplo

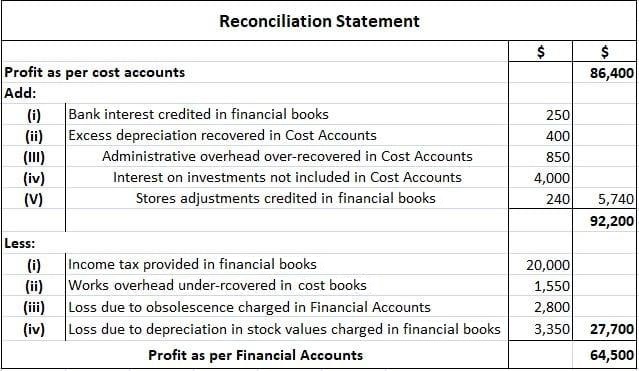

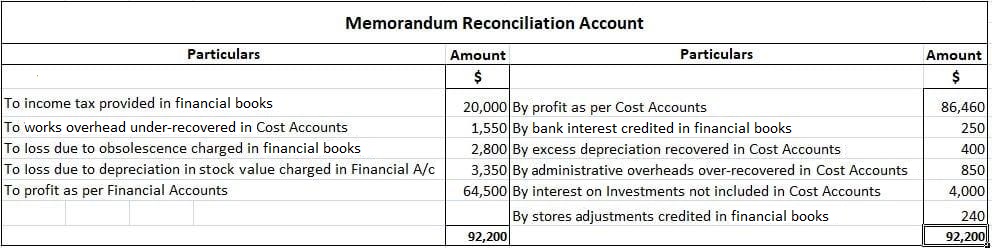

Las ganancias netas de una empresa manufacturera se mostraron en los registros financieros como $ 64,500 para el año terminado el 31 de marzo de 2019. Los libros de costos, sin embargo, mostraron una ganancia neta de $ 86.460 para el mismo período.

Un examen cuidadoso de las cifras de ambos conjuntos de cuentas reveló los siguientes hechos:

- Impuesto sobre la renta previsto en los libros de finanzas 20.000 dólares

- Intereses bancarios acreditados en libros financieros $250

- Trabajos sobre gastos generales sub-recuperados en libros de costos $ 1,550

- Depreciación cobrada en libros financieros $5.600

- Depreciación recuperada en los libros de costos $6,000

- Los gastos generales administrativos se recuperaron en exceso $ 850

- Pérdida por obsolescencia cargada en cuentas financieras $2.800

- Interés sobre las inversiones no incluidas en las cuentas de costos $4,000

- Ajustes de las tiendas (acreditados en libros financieros) $240

- Pérdida por depreciación en el valor de la acción cobrada en los libros financieros $3,350

Requerido: Prepara lo siguiente:

- Declaración de reconciliación

- Cuenta de conciliación de memorándum

Solución

1.

2.

Preguntas frecuentes

¿En qué se diferencia una cuenta de conciliación de un memorándum de una declaración de conciliación financiera?

Un estado de conciliación financiera concilia los totales de la cuenta de costos con los de las cuentas financieras. Muestra si hay alguna divergencia entre los dos conjuntos de libros, y si es así, cómo se produjo tal divergencia. Por otro lado, una cuenta de conciliación de memorándums es una cuenta detallada que concilia los beneficios según los libros de costos con los de los libros de finanzas.

¿Cuál es el propósito de preparar una cuenta de conciliación de memorándums?

El objetivo principal de la preparación de una cuenta de conciliación de memorándums es identificar y cuantificar todas las diferencias entre los beneficios según los dos conjuntos de cuentas. Esto ayuda a comprender las razones detrás de cualquier discrepancia que pueda haber surgido entre los dos conjuntos de libros.

¿Todas las diferencias entre los beneficios según los dos conjuntos de cuentas están resaltadas en una cuenta de conciliación de memorándum?

No, no todas las diferencias entre los beneficios según los dos conjuntos de cuentas se destacan en una cuenta de conciliación de memorándums. En esta cuenta solo se muestran aquellas diferencias que tienen un impacto significativo en el beneficio final. Cualquier discrepancia menor entre los dos conjuntos de cuentas es ignorada.

¿Cómo se prepara una cuenta de conciliación de memorándums?

Una cuenta de conciliación de memorándum se prepara teniendo en cuenta las ganancias totales según los libros de costos y las ganancias totales según los libros de finanzas. Todas las diferencias entre los dos conjuntos de cuentas se identifican y se contabilizan en esta cuenta.

¿Cuál es la fórmula para preparar una cuenta de conciliación de memorándums?

La fórmula para preparar una cuenta de conciliación de memorándum es la siguiente: beneficio total según los libros de costos beneficio total según los libros de finanzas – diferencias