Contenido

Definición y explicación

El titular original obtiene efectivo a la vez a cambio de los ingresos recaudados en el futuro, excepto que el proceso de cobro lo maneja un tercero (a menudo conocido como factor).

Si los créditos cedidos son insuficientes para pagar el factor a causa de deudas incobrables, el titular original deberá transferir los créditos adicionales.

Si el factor cobra más que la cantidad adelantada, el exceso se devuelve al titular original, así como a cualquier cuenta no cobrada.

Suponga que Sample Company obtiene 80.000 dólares en efectivo al 31 de diciembre 201 asignando 100.000 dólares de sus cuentas por cobrar con recurso.

El factor cobrará las cuentas por cobrar y se quedará con los primeros 85.000 dólares para pagar el adelanto en efectivo y un cargo por servicio de 5.000 dólares.

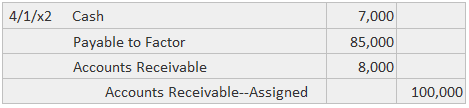

La liquidación se realizará el 1 de abril 202, lo que implicará realizar un pago a Sample Company de cualquier exceso de efectivo y la devolución de las cuentas no cobradas. Se realizarían las entradas del diario que se muestran a continuación.

La entrada del diario que se utiliza para registrar el dinero en efectivo recibido del factor es la siguiente:

La entrada del diario que se utiliza para registrar la transferencia de los créditos al factor:

Las entradas del diario para acumular el cargo de finanzas se muestran a continuación.

Esta última entrada refleja el hecho de que el factor recaudó 92.000 dólares en efectivo y se quedó con 85.000 dólares. Las cuentas no cobradas se vuelven a transferir.

Ejemplo

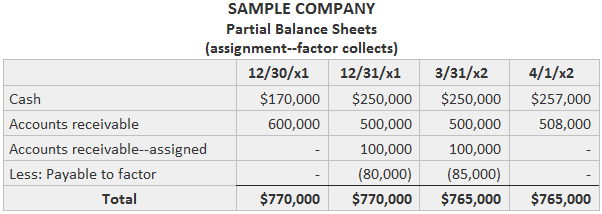

Este ejemplo ilustra cómo los eventos descritos en la sección anterior se verían reflejados en el balance de Sample Companysuponiendo, para mayor simplicidad, que no sucede nada más.

Obsérvese que lo pagadero al factor es contrario a los créditos cedidos. Hasta que se informe sobre el monto cobrado y guardado, la empresa seguirá llevando los cobros cedidos y los pagaderos en los libros a sus montos originales.

El resultado neto del acuerdo es que Sample Company intercambió 85.000 dólares de sus cuentas por cobrar por 80.000 dólares en efectivo.

Asignación sin recurso

La asignación sin recurso difiere de la asignación con recurso en que el factor no llega a sustituir otras cuentas por las incobrables. El factor no tiene que devolver ningún efectivo en exceso de la cantidad adelantada ni ninguna cuenta sin cobrar.

En efecto, la cesión sin recurso es la misma que una venta directa de los créditos por cobrar.

La contabilización de esta transacción es sencilla porque es la misma que la venta de cualquier otro activo. El titular registra una pérdida por la diferencia entre los ingresos y el valor contable.

El factor (o comprador) suele obtener un alto descuento del valor contable de los créditos por cobrar debido al riesgo de incobrabilidad.

Suponga que Sample Company recibe 90.000 dólares en efectivo el 31 de diciembre 201 por asignar 100.000 dólares de sus cuentas por cobrar sin recurso. Se registraría la siguiente entrada del diario:

Este arreglo es esencialmente el que usan los minoristas cuando se inscriben en un plan de tarjeta de crédito de un banco. Al enviar los recibos de cargo de los clientes, reciben un crédito en su cuenta bancaria por un porcentaje de la venta.

El coste lo incurre el minorista para los siguientes fines:

- Obtener el dinero en efectivo rápidamente

- Evita las pérdidas por deudas malas

- Ahorrar costes administrativos

- Aumentar las ventas

Dado que el acuerdo que se ocupa de las tarjetas de crédito está relacionado con las operaciones en curso, la entrada de débito se realiza a una cuenta de gastos en lugar de a una cuenta de pérdidas.

Preguntas frecuentes

¿Qué es el factoring?

El factoring es una forma de financiación en la que tu empresa vende sus Cuentas por cobrar (deuda cobrable que te deben los clientes) a otro negocio conocido como el «factor» con descuento.

¿Mi empresa necesita alguna experiencia o formación especial para hacer factoring?

No, los negocios regulares pueden factorizar con éxito sus Cuentas por cobrar. Un factor ayudará a tu empresa a completar todo el papeleo y te asesorará sobre cómo optimizar su programa de factoring.

¿Cuánto dinero debo tener en cuenta?

Un negocio debe factorizar todas las Cuentas por cobrar que estén dentro de los 90 días de antigedad. Esto te dará más control sobre tu Flujo de Efectivo ya que puedes factorizar de forma regular en lugar de esperar hasta que hayas cobrado el dinero suficiente para pagar una cuenta completa a pagar.

¿El factoring afectará la calificación crediticia de nuestra empresa?

No, no afectará a la calificación crediticia de tu empresa. No hay impacto en la línea de crédito actual de una empresa y no afecta a la capacidad de la empresa para obtener préstamos adicionales en el futuro.

¿Qué son las «tarifas de factoring» y tengo que pagarlas?

El factor cobrará una tarifa por separado por sus servicios cuando compre tus Cuentas por cobrar. Esta cuota suele no ser superior al 1% del precio total de venta y puede ser negociable.