Contenido

Definición y explicación

La promesa de cuentas por cobrar es esencialmente lo mismo que usar cualquier activo como garantía para un préstamo. El dinero en efectivo se obtiene de un prestamista prometiendo pagar. Si el préstamo no se devuelve, la garantía se convertirá en efectivo, y el efectivo se utilizará para retirar la deuda.

Las cuentas por cobrar pueden ser un conjunto identificado de notas y cuentas o un grupo general en el que se pueden agregar nuevas y las antiguas retiradas. El cobro de una deuda pendiente no tiene ningún impacto en el saldo del préstamo.

El acuerdo de compromiso suele exigir la sustitución de otro crédito por el cobrado.

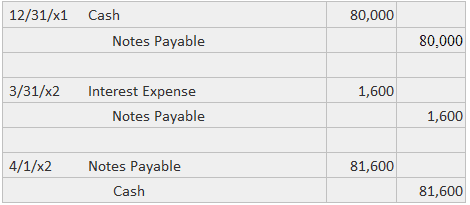

Como ejemplo, supongamos que Sample Company toma prestado 80.000 dólares el 31 de diciembre del 201, y acepta pagar 81.600 dólares el 1 de abril del 201. Además, promete $100,000 de cuentas por cobrar comerciales para el préstamo. La empresa realizaría tres entradas en el diario de la siguiente manera:

Las dos últimas entradas se pueden combinar, pero se muestran por separado aquí para facilitar una comparación de la promesa con los otros enfoques.

Las únicas revelaciones de estados financieros previstas para los créditos pignorados son notas o comentarios entre paréntesis. Se proporciona una notación similar para los pagarés.

Recopila el cesionario

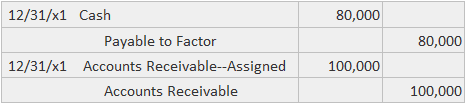

Como alternativa a las promesas de contribuciones, la empresa puede decidir ceder sus cuentas por cobrar a una entidad de crédito. En virtud de este acuerdo, el titular original esencialmente transfiere el título al tercero pero se compromete a cobrar las cuentas por cobrar y pagar el efectivo al factor.

Suponga que Sample Company obtiene 80.000 dólares en efectivo el 31 de diciembre 201 al asignar 100.000 dólares de sus cuentas por cobrar comerciales.

La compañía se compromete a colocar los cobros en una cuenta corriente restringida especial desde la que reembolsará los 80.000 dólares originales más un cargo financiero de 2.400 dólares el 1 de abril de 202.

Estas entradas del diario se realizarían de la siguiente manera:

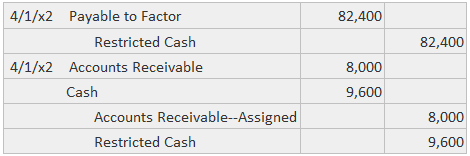

Para registrar el cobro parcial de las cuentas asignadas:

Para acumular el cargo financiero:

Para reclasificar las cuentas no cobradas y el efectivo sin restricciones:

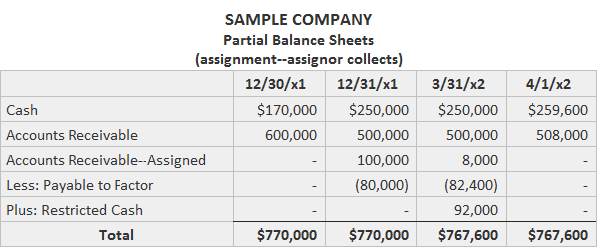

Ejemplo

Las revelaciones que se proporcionarían en varias fechas de balance se muestran en el siguiente ejemplo, bajo el supuesto de simplificación de que no se llevó a cabo ninguna otra actividad.

Observa que lo pagadero al factor es contrario a las cuentas asignadas. Cualquier saldo de efectivo restringido es, a su vez, contrario a la cuenta de pago.

La mayoría de los acuerdos de este tipo requieren pagos más frecuentes que lo que muestra el ejemplo. El resultado neto de la cesión es que Sample Company obtuvo 80.000 dólares al renunciar a 82.400 dólares de los créditos por cobrar.

Preguntas frecuentes

¿Qué es la promesa de cuentas por cobrar?

El compromiso de las cuentas por cobrar significa que una empresa renuncia a algunos de sus derechos sobre un activo para poder pedir dinero prestado. Por ejemplo, podrías prometer el título de tu auto como garantía para un préstamo. Si el préstamo no se devuelve, el prestamista puede tomar posesión de tu auto.

¿Cuáles son las entradas del diario para prometer cuentas por cobrar?

No se requieren entradas en el Diario Especial cuando prometes tus Cuentas por cobrar como garantía para un préstamo. El prestamista todavía tiene que aprobar renunciar a sus Cuentas por cobrar antes de hacer el préstamo.

¿Cómo se preparan las entradas del diario de cuentas por cobrar?

Las cuentas por cobrar son dinero adeudado a una empresa por sus clientes por productos que ya han recibido. Las cuentas se registran en el balance como activos.

¿Cuáles son las entradas del diario para la asignación de Cuentas por cobrar como garantía para un préstamo?

La entrada para registrar la cesión de Cuentas por cobrar como garantía real sería un crédito en efectivo, y un débito para asignar Cuentas por cobrar. La cuenta de efectivo se debita porque la empresa renunció a las cuentas por cobrar asignadas. La cuenta de cesionario Cuentas por cobrar se acredita porque aún deben este dinero a sus clientes.

¿Cuáles son los principales estados financieros en una cesión de cuentas por cobrar?

Los tres estados financieros principales en una asignación de Cuentas por cobrar son la cuenta de resultados, el balance general y el estado de flujo de efectivo. La cuenta de resultados y los estados de flujo de caja informarían sobre los reembolsos de las cuentas por cobrar.