Contenido

¿Qué son las cuentas incobrables?

A esas cuentas por cobrar que la firma no puede cobrar el monto total adeudado del cliente se les llama cuentas incobrables.

Contabilidad de Cuentas Incobrables

La cuestión contable principal con respecto a la contabilidad de las cuentas incobrables es hacer coincidir las deudas incobrables con las ventas del período que dio lugar a las deudas incobrables. Es decir, el gasto por mala deuda debe reconocerse en el periodo en el que se realizó la venta y se generó el crédito, no en el periodo en el que la dirección determinó que el cliente no estaba en condiciones o no estaba dispuesto a pagar. El problema contable surge porque puede ser el año siguiente antes de que la dirección descubra que una venta realizada en el año en curso no será de colección. Esperar para registrar el gasto de la mala deuda en el año siguiente a la venta violaría la convención de igualación.

Para poder proporcionar la mejor coincidencia, se utiliza el método de asignación. Bajo el método de la asignación, el gasto de cuenta incobrable para el período se compara con las ventas para ese período. Esto requiere estimar el gasto de cuenta incobrable en el periodo de la venta. Se requiere una estimación porque es imposible saber con certeza qué cuentas pendientes al final del año se volverán incobrables durante el próximo año. Esta estimación suele registrarse a través de una entrada de diario de ajuste al final del año. Aunque las estimaciones son inciertas, los contadores sienten que los beneficios de aplicar la convención de igualación superan los problemas asociados con las estimaciones.

Utilizar el método de la asignación para registrar los gastos de cuentas no cobrables

Para demostrar la aplicación del método de la asignación, primero discutiremos las entradas del diario que se deben hacer, y luego examinaremos los diferentes métodos utilizados para hacer las estimaciones requeridas.

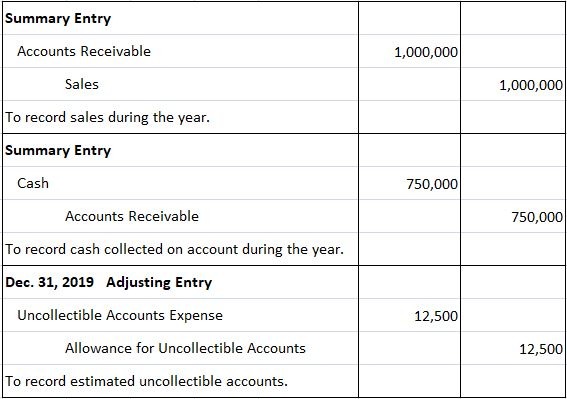

Para poder comprender las entradas diarias requeridas que se utilizan con el método de la asignación, supongamos que durante 2019, el primer año de Delta Corporation en el negocio, las ventas totalizaron $1 millón. Todas las ventas realizadas a crédito, y las cobranzas en efectivo a cuenta totalizaron 750.000 dólares. Después de analizar el saldo final de 250.000 dólares en Cuentas Recibibles, la dirección estimó que en última instancia, 12.500 dólares de estas cuentas se volverían incobrables.

Entradas en el Diario para Registrar la Estimación Original

Las entradas de resumen del diario requeridas para registrar las ventas, las cobranzas en efectivo y los $12,500 en cuentas incobrables son:

Las dos primeras entradas son las habituales para registrar las ventas a cuenta y el posterior cobro de efectivo. No obstante, es necesario explicar la entrada de ajuste a 31 de diciembre de 2019, para registrar las cuentas incobrables estimadas.

La parte de débito de la entrada de ajuste se realiza a la cuenta de Gastos de Cuentas No Cobrables. Otro título para esta cuenta es el de Gastos de Deuda Malos, Esta cuenta está cerrada al Resumen de Ingresos y generalmente se muestra como un gasto de venta en la cuenta de resultados. Sin embargo, algunas firmas muestran este ítem como una deducción de las ventas brutas al llegar a las ventas netas.

La parte de crédito de la entrada es a una cuenta llamada Allowance for Uncollectible Accounts. Esta cuenta, en lugar de Cuentas por cobrar, se acredita porque la empresa solo está haciendo una estimación total en dólares de las cuentas incobrables y no sabe con certeza qué cuenta en particular finalmente resultará incobrable. Si una empresa sabe que una cuenta en particular es, de hecho, incobrable, ya debería haber sido descartada.

El Subsidio para Cuentas Incobrables es una cuenta de activo contra en el sentido de que es una cuenta de activo con un saldo de crédito. Otros títulos para esta cuenta incluyen Subsidio para Cuentas Dudosas y Subsidio para Deudas. Al preparar un balance, el saldo en dólares de la cuenta de Allowance se compensa con el saldo en dólares de las cuentas por cobrar brutas. Este monto neto representa la estimación de la dirección del valor neto realizable de los créditos por cobrar de la empresa.

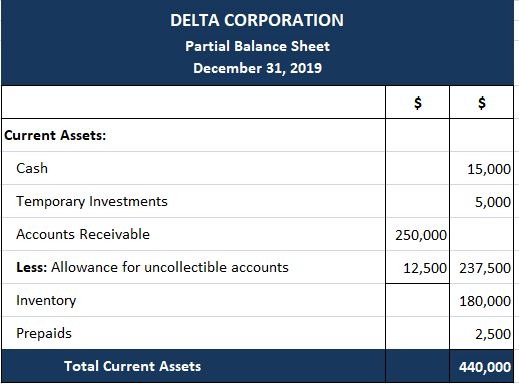

A continuación se presenta la sección de activos actual del balance de la Corporación Delta al 31 de diciembre de 2019 después de que se haya realizado la entrada de ajuste. Debido a que este es el primer año de operaciones de la firma, el saldo en la cuenta de Subsidio es igual a la cantidad de la entrada del Diario. Sin embargo, en los próximos años thig puede no ser el caso.

Para ampliar esta Ilustración, supone que en 2020 se producen los siguientes eventos:

- El pasado 14 de abril, la Compañía Corona informa a la Corporación Delta que está incoando un proceso de quiebra. Debido a que la dirección de Delta siente que es poco probable que pueda cobrar el saldo de $6,000 en la cuenta de Corona, decide cancelar todo el saldo.

- El 29 de noviembre, Delta recibe 400 dólares del Tribunal de Quiebras como la liquidación final de la cuenta de Corona.

Entradas en el diario para registrar la cancelación real

En base a estos datos, Delta realiza la siguiente entrada el 14 de abril de 2020 para amortizar la cuenta de $6,000:

Como se muestra en esta entrada, la parte de débito de la entrada es a la cuenta de Allowance. La entrada no es a la cuenta de Gastos de Cuentas Uncobrables porque estamos asumiendo que los $6,000 están incluidos en el débito a gasto de $12,500 como parte de la entrada de ajuste del 31 de diciembre de 2019. La parte de crédito es a Cuentas por cobrarCorona. Esta parte de la entrada debe ser publicada tanto en las cuentas por cobrar del libro mayor general como en la cuenta de Corona en el libro mayor de cuentas por cobrar de las subsidiarias.

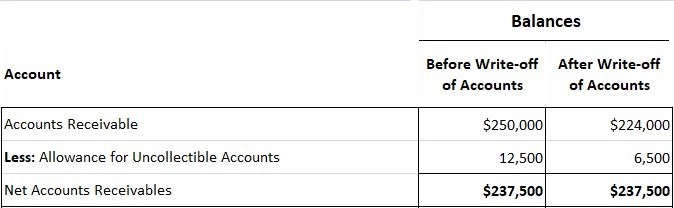

Después de la entrada de $6,000 para amortizar la cuenta específica, el monto neto de las cuentas por cobrar (Cuenta por cobrar menos Asignación para Cuentas incobrables) sigue siendo el mismo, como se ilustra a continuación:

Estos saldos idénticos resultan del hecho de que el ajuste que realmente disminuyó el saldo en los créditos netos tuvo lugar el 31 de diciembre de 2019. La entrada del 14 de abril de 2020 acaba de disminuir la cuenta de Subsidio y la cuenta de Cuentas por cobrar en la misma cantidad, $6,000. En efecto, una vez que se determina que una cuenta en particular es mala, el saldo que pertenece a esa cuenta se saca tanto de la cuenta de Asignación como de la cuenta de Cuentas por cobrar, y no hay ningún efecto sobre los créditos por cobrar netos.

Entradas en el Diario para Registrar Recopilación Posterior de Cuentas Previamente Escritas.

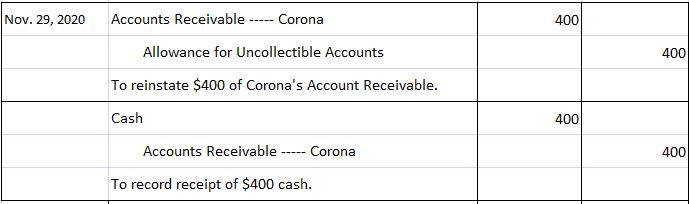

En algunos casos, un cliente cuya cuenta ha sido cancelada pagará posteriormente parte o la totalidad de su cuenta. Por ejemplo, en el caso Corona, la dirección de Delta decidió que era prudente pasar a pérdidas y ganancias de todo el saldo cuando Corona entró en un proceso de quiebra. Esto se debe a que en opinión de Delta el resultado de tales procedimientos es incierto. En noviembre de 2020, cuando Delta recibió $400 como su liquidación total, tuvo que hacer las dos entradas siguientes:

La primera entrada restablece la cuenta por cobrar de Corona por un monto de $400. Esta entrada es una inversión, en la cantidad de $400, de la entrada para amortizar el crédito por cobrar. La segunda entrada registra el recibo de los $400.

Estas dos entradas no deben combinarse Primero, puede haber un retraso entre la notificación de la intención de pagar y la recepción real del efectivo. En segundo lugar, las dos entradas crean un registro completo en las cuentas subsidiarias de Corona por cobrar de la deuda mala real. Una entrada combinada no lograría esto. Por último, una entrada, que debite Efectivo y acredite una Cuenta de Asignación no puede surgir de las transacciones externas normales. Para fines de control interno, por lo tanto, deben evitarse las entradas inusuales o la combinación de entradas.

Las entradas anteriores demuestran las entradas realizadas para amortizar una cuenta declarada incobrable y restablecer una cuenta que se había amortizado anteriormente. Durante el año, se realizan entradas similares para registrar otras cuentas declaradas incobrables. A finales de 2020, la Corporación Delta volvería a hacer una estimación de sus cuentas incobrables para 2020 y realizaría la entrada de ajuste necesaria a Gastos de Cuentas Incobrables y la Asignación para Cuentas Incobrables para registrar esta cantidad. La forma en que se realiza esta estimación se considerará a continuación.

Cómo hacer una estimación de los gastos de las cuentas incobrables

Como hemos demostrado, el método de la asignación se basa en la capacidad del contador para estimar las cuentas incobrables futuras que resultan de las ventas del año en curso. El método del porcentaje de ventas netas y el método del envejecimiento son los dos métodos que se han desarrollado para hacer esta estimación.

Diferencia entre las estimaciones y la experiencia real

Independientemente del método que se utilice, las cuentas reales canceladas rara vez son exactamente iguales a las estimaciones realizadas en el año anterior. Sin embargo, esto no presenta ningún problema en la contabilidad de las cuentas por cobrar. Si se dan de baja menos cuentas en dólares que las que se estimaban anteriormente, la cuenta de Asignación tendrá un saldo de crédito antes del ajuste. El ajuste aumentará entonces este saldo para reflejar la nueva estimación de la gestión de las cuentas incobrables. Si se cancelan más cuentas de las que se estimaban anteriormente, la cuenta de Subsidio tendrá un saldo de débito temporal antes del ajuste de fin de año. Este saldo de débito se eliminará entonces cuando se realice la nueva entrada de ajuste.

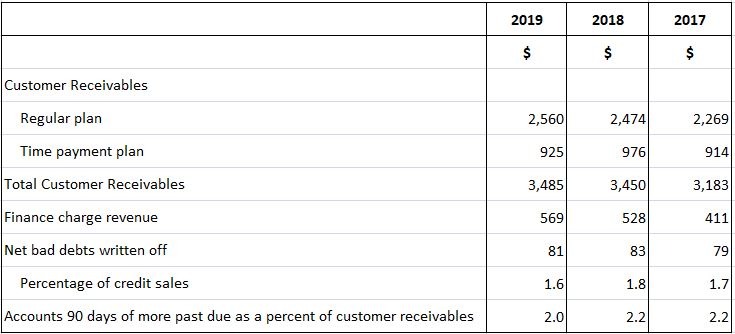

Las estimaciones son inherentes a la contabilidad porque el contador intenta igualar los ingresos y los gastos. La mayoría de las personas sienten que los beneficios de esta combinación adecuada superan las desventajas de usar estimaciones. Además, para las empresas estables, la cantidad de cuentas por cobrar y cuentas incobrables tiende a ser constante de un año a otro. Este punto se puede ilustrar al observar los siguientes datos tomados de un reciente informe anual de J. C. Penney:

En la siguiente tabla se presentan los datos operativos clave relativos a las operaciones de crédito (en millones):

La política de la Compañía es pasar por alto las cuentas cuando el pago mínimo programado no se ha recibido durante seis meses consecutivos, o si alguna parte del saldo está más de 12 meses vencidos, o si se determina de otra manera que el cliente no puede pagar. Los esfuerzos de cobro continúan después de la cancelación, y las recuperaciones se aplican como una reducción de las pérdidas por deuda mala.

Como hemos visto, los errores razonables en las estimaciones de un año anterior se ajustan en los años actuales y futuros; el contador no cambia retroactivamente la declaración de un año anterior. Sin embargo, si las estimaciones como las cuentas incobrables son consistentemente incorrectas, la dirección debería reevaluar el método utilizado para hacer la estimación.