Aparte de los conceptos y procedimientos básicos relacionados con la emisión y la posterior contabilidad de los bonos pagaderos, hay otras cuestiones relacionadas con los bonos con las que todos los contadores deben estar familiarizados.

Contenido

Bonos emitidos con prima o descuento entre fechas de interés

Es probable que los bonos se vendan entre las fechas de interés con un descuento o una prima. Cuando esto ocurre, el descuento o prima y los intereses devengados deben contabilizarse por separado.

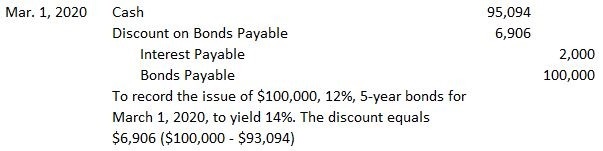

Para demostrarlo, debes asumir que la Corporación Valenzuela emite bonos a plazo a 5 años por $100,000, 12% a 1 de marzo de 2020. Los bonos tienen fecha de 1 de enero de 2020. Se emiten con descuento para rendir un 14% y pagar intereses semestralmente el 2 de enero y el 1 de julio.

El precio de los bonos netos del descuento es de $93,094, y el interés devengado es de $2,000 ($100.000 x 0.06 x 2/6 $2,000). La entrada para registrar este tema es:

En este ejemplo, los ingresos en efectivo que la firma recibe de $95,094 consisten en los ingresos del bono de $93,094 más los intereses devengados de $2,000.

El descuento de 6.906 dólares es la diferencia entre el valor nominal del bono y el precio de emisión neto del interés de 93.094 dólares. Los bonos pagaderos se registran a su valor nominal de $100,000.

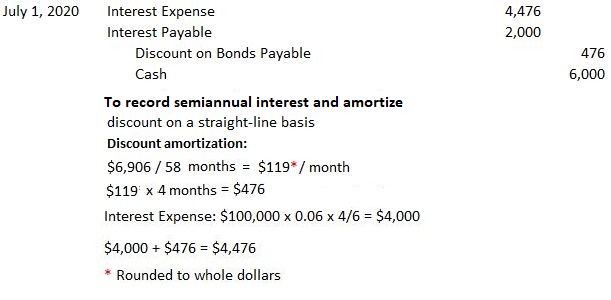

Cuando se realiza el primer pago de intereses, se pasa la entrada siguiente (suponiendo amortización en línea recta).

Vale la pena señalar que el descuento se amortiza durante solo 58 meses, o 4 años y 10 meses, no 5 años. Esto se debe a que los bonos tenían una vida útil restante de solo 58 meses cuando se emitieron el 1 de marzo de 2020.

Los pagos de intereses posteriores y la amortización de descuento deben realizarse de la forma habitual.

Gastos de intereses de fin de año

Es probable que el fin de año de la empresa emisora no coincida con una fecha de pago de intereses. Mostramos los procedimientos contables adecuados para manejar esta situación cuando se emiten los bonos a la par.

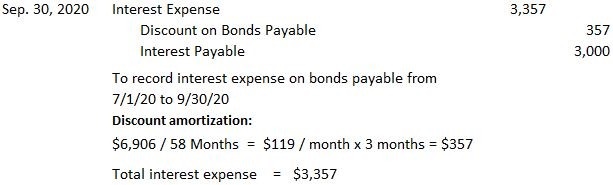

Es una extensión sencilla para manejar las primas o descuentos en esta situación. Para demostrarlo, volveremos a utilizar los datos de Valenzuela Corporation presentados anteriormente. No obstante, asumiremos que el cierre de ejercicio de la empresa es el 30 de septiembre.

En esta fecha se debe hacer una entrada de ajuste para registrar una acumulación de intereses de tres meses desde la última fecha de pago de intereses es el 1 de julio de 2020. La entrada, suponiendo una amortización en línea recta, es:

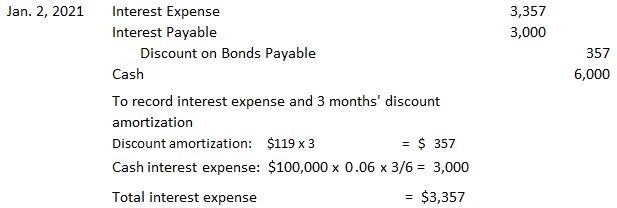

Como muestra esta entrada, el interés en efectivo debe devengarse y el descuento debe amortizarse durante tres meses. El día 2 de enero de 2021, cuando se pagan los intereses, se hace la siguiente entrada:

En esta entrada, se carga la cuenta de Intereses Pagables y se registra la cuenta de Gastos de Interés para el periodo de tres meses comprendido entre el 1 de octubre de 2020 y el 2 de enero de 2021. El Descuento en Bonos Pagables también se amortiza por el mismo periodo de tres meses.

Costos de emisión de bonos

Cuando una corporación emite bonos, se incurre en diversos gastos. Los ejemplos son los costos de impresión, grabado, legales y contables.

Además, muchos bonos se comercializan a través de los banqueros de inversión que reciben una comisión por suscribir la emisión de bonos. Estos costos hacen que los emisores reciban menos dinero en efectivo que de otra manera.

Bajo los principios contables actuales, estos costos se acumulan en una cuenta de activos no corrientes llamada Costos de Emisión de Bonos. Se amortizan a lo largo de la vida del vínculo sobre una base de línea recta.

Preguntas frecuentes

¿Cuáles son los diferentes tipos de bonos a pagar?

Hay tres tipos de bonos a pagar: corporativo, municipal y de ingresos.

¿Cómo emiten bonos las empresas?

Las empresas emiten bonos vendiéndolos a los inversores en el mercado de bonos.

¿Cómo funcionan los bonos de renta fija?

Los bonos de renta están respaldados por los ingresos generados por un proyecto en particular, como un puente de peaje o un aeropuerto. Esto los hace menos arriesgados para los inversores ya que no dependen del crédito del municipio o empresa emisor del bono.

¿Cuáles son los riesgos de invertir en bonos?

Los riesgos de invertir en bonos incluyen el riesgo de impago y el riesgo de que suban los tipos de interés, lo que haría que el valor del bono cayera.

¿Qué es un incumplimiento de pago de bonos?

Un impago de un bono se produce cuando el emisor de un bono no realiza los pagos de intereses o de capital a tiempo. Esto puede llevar a que los inversores pierdan parte o la totalidad de sus inversiones.