Contenido

¿Qué es la declaración de cambios en el capital de trabajo?

Se prepara un estado de cambios en el capital de trabajo registrando los cambios en el activo corriente y en el pasivo corriente durante el periodo contable.

El capital de trabajo durante este periodo está obligado a cambiar debido a un aumento o disminución del activo corriente y del pasivo corriente.

El propósito de la preparación de la declaración

Se prepara un estado de cambios en el capital de trabajo para medir el aumento o la disminución de las partidas individuales del activo corriente y del pasivo corriente. También muestra el aumento o disminución neta del capital de trabajo durante el periodo contable.

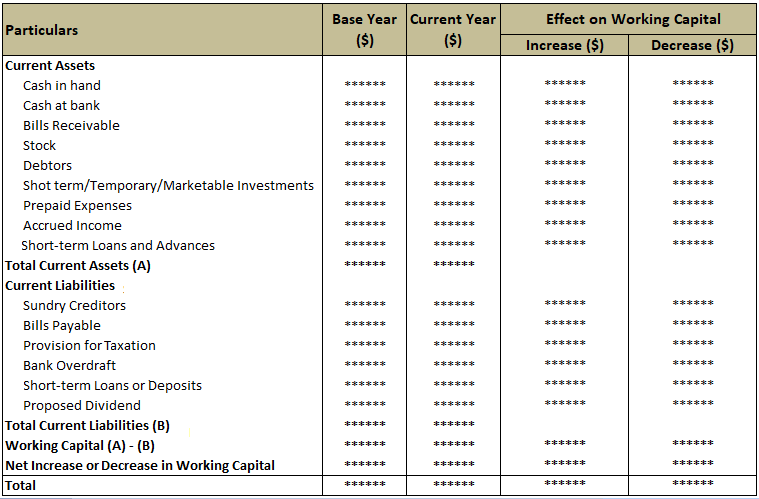

Se utiliza un formato conveniente para representar los cambios en el capital de trabajo, como se muestra a continuación.

Formato de una declaración de cambios en el capital de trabajo

Antes de preparar una declaración de cambios en el capital de trabajo, se deben tener en cuenta las siguientes notas importantes:

- Un aumento del patrimonio corriente y una disminución del pasivo corriente aumenta el capital de trabajo.

- Una disminución en el activo corriente y un aumento en el pasivo corriente disminuye el capital de trabajo.

Pasos a seguir para preparar una declaración de cambios en el capital de trabajo

Primero, dibuja el pro forma. Luego, identifica e introduce todos los activos corrientes bajo el epígrafe de activos corrientes. A su vez, introduce los activos corrientes para el año base y el año corriente en las respectivas columnas.

Ahora, averigua la diferencia en los activos corrientes entre los dos períodos. Introduce la diferencia en la columna de aumento o disminución, dependiendo de la situación.

A su vez, identifica los pasivos corrientes e introdúcelos bajo el epígrafe de pasivos corrientes. A continuación, introduce el importe de los pasivos corrientes del ejercicio base y del ejercicio en curso en las respectivas columnas.

El siguiente paso es determinar la diferencia en los pasivos corrientes entre los dos períodos. Introduce la diferencia en la columna de aumento o disminución, dependiendo de la situación.

Suma el activo corriente y el pasivo corriente del ejercicio anterior y del ejercicio en curso. Denota el activo corriente total por A y el pasivo corriente por B.

Calcula el capital de trabajo tanto para el periodo corriente como para el periodo base restando los pasivos corrientes (B) del activo corriente (A).

Como siguiente paso, compara la diferencia entre la cantidad de capital de trabajo para el año corriente y el año base.

Si el capital de trabajo del ejercicio en curso es mayor que el capital de trabajo del ejercicio anterior, introduce la diferencia en el capital de trabajo del ejercicio anterior. En la columna correspondiente, introduce el aumento del capital de trabajo frente a la cantidad escrita.

Si el capital de trabajo del ejercicio en curso es inferior al capital de trabajo del ejercicio anterior, introduce la diferencia en el capital de trabajo del ejercicio en curso. En la columna correspondiente, introduce la disminución del capital de trabajo frente a la cantidad escrita.

Por último, suma las dos columnas de los años anteriores y actuales.

Artículos que requieren una atención especial al preparar una declaración de cambios en el capital de trabajo

1. Inversiones

Las inversiones de corto plazo (es decir, que se mantienen durante un año o menos) se denominan valores negociables. Son los activos corrientes de la empresa, que se ajustan automáticamente mediante el estado de cambios en el capital de trabajo.

Por lo tanto, los valores negociables no requieren ningún tratamiento separado en una declaración de cambios en el capital de trabajo.

Por el contrario, las operaciones de carácter a largo plazo, que son activos fijos (es decir, mantenidos durante más de un año con la intención de obtener ingresos regulares en forma de intereses o dividendos) requieren un tratamiento separado.

Si el saldo de cierre de una inversión a largo plazo es inferior al saldo de apertura, la diferencia es la aplicación de fondos (ciertas inversiones se compran como valores con rendimiento de renta a largo plazo).

Como esto no se ajusta automáticamente en el estado de cambios en el capital de trabajo (al no ser un activo corriente), se requiere un tratamiento separado.

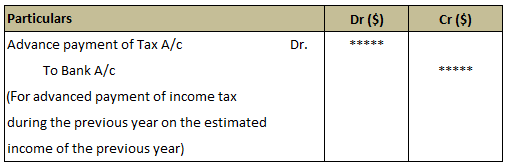

2. Pago anticipado del Impuesto sobre la Renta

Las empresas deben pagar el impuesto sobre la renta. El impuesto sobre la renta se paga sobre la renta del año anterior durante el ejercicio de evaluación.

Sin embargo, los departamentos de impuestos sobre la renta insisten en que los impuestos deben pagarse durante el año anterior en sí sobre los ingresos estimados a ganar en el principio de la paga a medida que gana.

El impuesto pagadero durante el año de evaluación, si se paga en el año anterior, se denomina pago anticipado del impuesto sobre la renta. La entrada que se pasa en los libros para el pago anticipado de impuestos es:

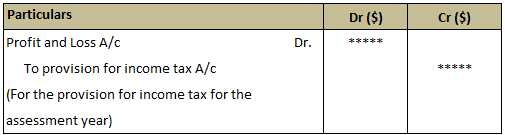

3. Disposiciones para la fiscalidad

El impuesto sobre la renta es un cargo en la cuenta de resultados de una empresa. La empresa hace una provisión para pagar impuestos sobre una base de autoevaluación. La responsabilidad estimada por el impuesto pagadero en concepto de autoliquidación se registra en los libros con la siguiente entrada:

Cualquiera de los siguientes dos métodos se puede usar para tratar este tema:

(a) Tratar la previsión de tributación como un pasivo corriente y mostrarla en la declaración de cambios en el capital de explotación. El pago de impuestos durante el año no aparecerá como aplicación de los fondos en el estado de flujo del fondo porque dichos pagos afectan a dos cuentas corrientes (es decir, efectivo y provisión para tributación).

Nota: No se requiere ningún ajuste en el momento de preparar la cuenta de ajuste de pérdidas y ganancias o el estado de fondos de las operaciones.

b) Tratar la previsión de tributación como un pasivo no corriente y no mostrarla en el estado de cambios en el capital de explotación. En este caso, el pago del impuesto realizado durante el ejercicio en curso deberá figurar como aplicación de fondos en la declaración de flujos del fondo.

Para averiguar los fondos de las operaciones, la diferencia entre el saldo de apertura en el lado del crédito, el saldo de cierre y el impuesto pagado en el lado del débito se debe debitar a la cuenta de ajuste de pérdidas y ganancias. Esta diferencia se encuentra al registrar los elementos en la hoja de cálculo.

Ejemplo: Aplicación de los Fondos

A partir de la siguiente información infórmate:

- La cantidad que se mostrará como “solicitud” en el estado de flujo del fondo.

- La cantidad a debitar a la cuenta de ajuste de pérdidas y ganancias como “prestación de impuesto sobre la renta” para determinar “fondos de operaciones”.

En el cuadro que figura a continuación se ofrece más información.

El impuesto sobre la renta que se paga durante el año 2018-19 respecto del año 2017-18 es de 45.000 dólares. Se trata como una responsabilidad no corriente.

Solución

La provisión para la cuenta de impuesto sobre la renta se muestra a continuación:

Provisión para la Cuenta del Impuesto sobre la Renta

Las respuestas a las preguntas primera y segunda de este ejemplo son las siguientes:

- 45.000 dólares deben figurar como una aplicación de los fondos en el estado de flujo del fondo.

- 65.000$ se deben debitar a la cuenta de ajuste de pérdidas y ganancias como la diferencia entre el saldo de cierre de la provisión del impuesto sobre la renta más el impuesto pagado menos el saldo de apertura de la provisión para el impuesto sobre la renta.

4. Provisión para deudas malas

En general, la provisión de deudas incobrables se deduce de diversos deudores y el monto neto se muestra en el estado de cambios en el capital de trabajo.

Si este no es el caso, entonces se puede tratar como un pasivo corriente y se puede mostrar en los cambios en el capital de trabajo bajo responsabilidad corriente. La provisión para deudas incobrables se tratará como excedente cuando todos los deudores sean buenos.

Para calcular los fondos de explotación, se tendrá en cuenta la diferencia entre los saldos de cierre y de apertura de la provisión por deudas incobrables.

5. Dividendo interino

Se paga un dividendo a cuenta entre las dos juntas generales de la empresa durante el periodo contable. Se paga durante el año/período y debe mostrarse como solicitud de fondos. Debe tenerse en cuenta a la hora de calcular los fondos procedentes de las operaciones.

6. Dividendo propuesto

Los dividendos son propuestos o recomendados por el consejo de administración para ser aprobados por los accionistas en la junta general. El tratamiento del dividendo propuesto es similar a la disposición para la tributación (es decir, tratarlo como un pasivo no corriente o corriente).

Sin embargo, un dividendo propuesto se trata preferiblemente como un pasivo no corriente, y no se muestra en el estado de cambios en el capital de trabajo. En cambio, se muestra como aplicación de fondos en el estado de flujo del fondo.

En la hoja de cálculo, la cuenta de dividendos propuesta se prepara acreditando el saldo de apertura y debitando el saldo de cierre. La diferencia entre las dos partes se carga en la cuenta de ajuste de pérdidas y ganancias para determinar los fondos de las operaciones.

Ejemplo: Tratar el dividendo propuesto como una responsabilidad no corriente

A partir de la siguiente información, calcula:

- La cantidad que se mostrará como la aplicación de los fondos en el estado de flujo del fondo

- La cantidad a debitar a la cuenta de ajuste de resultados como dividendo propuesto para conocer los flujos de fondos de las operaciones del ejercicio 2019-20.

El dividendo propuesto para el año 2018-19 se pagó durante el año 2019-20.

Solución

A continuación se muestra una provisión para la cuenta de impuestos sobre la renta:

Provisión para la Cuenta del Impuesto sobre la Renta

Las respuestas a las dos preguntas de este ejemplo son:

- 60.000 se mostrarán como aplicación de fondos en el estado de flujo del fondo

- 90.000 dólares se debitarán a la cuenta de ajuste de pérdidas y ganancias para identificar los fondos de las operaciones

Cuando se trata como una responsabilidad corriente:

El dividendo propuesto se muestra en el estado de cambios en el capital de trabajo. El pago del dividendo propuesto durante el ejercicio en curso no debe figurar en el estado de flujos del fondo.

Nota: Al calcular los fondos de las operaciones, no es necesario realizar ningún ajuste en la cuenta de ajuste de pérdidas y ganancias.

Preguntas frecuentes

¿Qué es una declaración de cambios en el capital de trabajo?

Se prepara un estado de cambios en el capital de trabajo registrando los cambios en el activo corriente y en el pasivo corriente durante el periodo contable.

¿Cuál es el propósito de preparar la declaración de cambios en el capital de trabajo?

Se prepara un estado de cambios en el capital de trabajo para medir el aumento o la disminución de las partidas individuales del activo corriente y del pasivo corriente. También muestra el aumento o disminución neta del capital de trabajo durante el periodo contable.

¿Cuáles son las cuentas que se incluyen en el estado de cambios en el capital de trabajo?

El activo corriente y el pasivo corriente están incluidos en el estado de cambios en el capital de trabajo.

¿Cómo se calcula la declaración de cambios en el capital de trabajo?

El estado de cambios en el capital de trabajo se calcula restando los pasivos corrientes del activo corriente. Esto te da el capital de trabajo neto para el periodo.

¿Cómo puedo utilizar la declaración de cambios en el capital de trabajo para mejorar mi negocio?

La declaración de cambios en el capital de trabajo se puede utilizar para ayudarte a identificar las áreas en las que tu empresa puede estar luchando financieramente. También puede ayudarte a realizar un seguimiento de las tendencias a lo largo del tiempo, para que puedas hacer los ajustes necesarios.