Contenido

Devoluciones y descuentos de ventas: definición

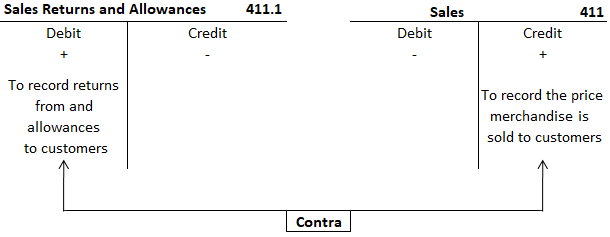

Las devoluciones y las asignaciones de ventas son una cuenta de contra ingresos con un saldo de débito normal que se utiliza para registrar las ganancias y las asignaciones a los clientes. La cuenta, por lo tanto, tiene un saldo de débito que es opuesto al saldo de crédito de la cuenta de ventas.

Diario de Devoluciones y Subsidios de Ventas

Cuando los clientes devuelven las ventas o se les concede una asignación debido a un retraso en la entrega, una rotura o problemas de calidad, se hace una entrada en el diario de devoluciones y asignaciones de ventas.

La devolución de mercancía vendida por dinero en efectivo se introduce en el diario de pagos en efectivo o en la libreta de efectivo.

Explicación

Una devolución se produce cuando un comprador devuelve parte o la totalidad de la mercancía que compró de nuevo al vendedor. Una asignación se produce cuando un comprador decide mantener los bienes dañados o defectuosos pero a una reducción del precio original.

En los libros del vendedor, una rentabilidad o asignación se registra como una reducción en los ingresos por ventas. Dado que la cuenta de ventas normalmente tiene un saldo de crédito, las devoluciones y las asignaciones podrían registrarse en el lado de débito (el lado de reducción) de la cuenta de ventas.

Sin embargo, para mejorar el proceso de teneduría de libros, las devoluciones y las asignaciones a menudo se registran en una cuenta separada titulada devoluciones y asignaciones de ventas.

Cómo registrar las devoluciones y los beneficios de las ventas

Cuando la mercancía es devuelta por un cliente o se concede una asignación, se prepara un memorándum de crédito (también conocido como memorándum de crédito).

La nota de crédito se prepara por duplicado. La nota original se envía al cliente y se conserva la copia duplicada.

Los memorandos de crédito sirven como vales para las entradas en el diario de las devoluciones de ventas y los derechos de emisión. Al igual que las notas de débito, todas las notas de crédito están numeradas en serie, como se muestra a continuación.

Los bienes vendidos a crédito a menudo se devuelven al vendedor en el entendimiento de que la cuenta del cliente se acreditará (reducirá) por el monto de la devolución.

El vendedor suele emitir al cliente un memorándum de crédito en el que se indica el importe del crédito concedido y el motivo de la devolución.

En los libros del vendedor, la cuenta por cobrar del cliente tiene un saldo de débito. Así, el término memorándum de crédito indica que el vendedor ha disminuido la cuenta del cliente y no espera el pago.

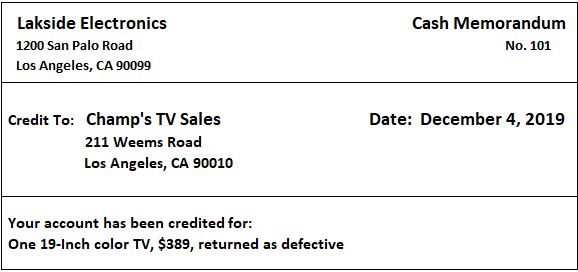

Para ilustrar, supongamos que Lakeside Electronics emitió el memorándum de crédito que se muestra en la figura a continuación a las Ventas de TV de Champ para la devolución de un televisor de 19 pulgadas defectuoso.

Lakeside utilizó el memorándum de crédito de la figura anterior como documento fuente para la siguiente entrada general del diario.

La parte de crédito de esta entrada involucra tanto una cuenta de control (cuentas por cobrar) en el libro mayor general como una cuenta de cliente (Ventas de TV de Champ) en el libro mayor de cuentas por cobrar de la subsidiaria.

Los débitos o los créditos en una cuenta de control requieren una doble contabilización en la cuenta de control en el libro mayor general y en la cuenta del cliente en el libro mayor de cuentas por cobrar.

Para indicar que la doble publicación es necesaria, se dibuja una línea diagonal en la columna de Relaciones Públicas del diario en el momento en que se realiza la entrada en el diario.

Cuando la entrada anterior fue publicada en el libro mayor de cuentas por cobrar, se hizo una pequeña marca de verificación a la derecha de la línea diagonal. Al publicar en la cuenta de control de cuentas por cobrar, el número de cuenta de cuentas por cobrar (112) se escribió a la izquierda de la línea diagonal.

Si se hace un reembolso en efectivo debido a una devolución o asignación de ventas, se carga la cuenta de las devoluciones y asignaciones de ventas y se acredita la cuenta de efectivo. Los reembolsos en efectivo se registran en el diario de pagos en efectivo.

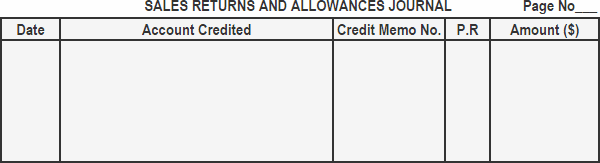

Formato de las declaraciones de ventas y los subsidios Diario

A continuación se muestra el formato de las declaraciones de ventas y el diario de las dietas.

1. Columna de la fecha: Se utiliza para registrar la fecha en la que los clientes devuelven mercancía.

2. Columna de la cuenta acreditada: Se utiliza para registrar el título de la cuenta del cliente a cuya cuenta se le acredita la devolución de la mercancía.

3. Memo de crédito No. Columna: Se utiliza para registrar el número de memorándum de crédito relacionado con la mercancía devuelta.

4. Columna de referencia de publicación: Se utiliza para registrar el número de cuenta en el momento de la publicación de las entradas del diario de devoluciones de ventas y derechos de emisión en las cuentas del libro mayor.

5. Columna de cantidad: Se utiliza para registrar la cantidad de mercancía devuelta por el cliente.

Publicación de entradas desde el diario de devoluciones y beneficios de ventas hasta las cuentas del libro mayor

Las entradas del diario de las devoluciones de ventas y las dietas se publican en las cuentas relevantes del libro mayor subsidiario y del libro mayor general por pagar. A continuación se describe el procedimiento:

- Las entradas individuales en las declaraciones de ventas y las dietas diarias se publican como créditos a sus respectivas cuentas en el libro mayor de las cuentas por cobrar de la filial

- El total de las devoluciones de ventas y los derechos de emisión diario se contabiliza como un débito a la cuenta de devoluciones de ventas y derechos de emisión y como un crédito a la cuenta de cuentas por cobrar en el libro mayor general

Ejemplo

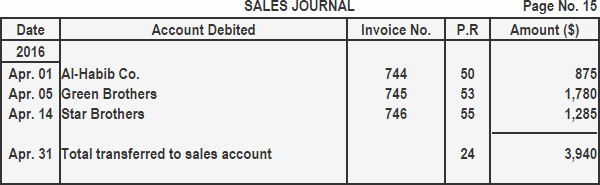

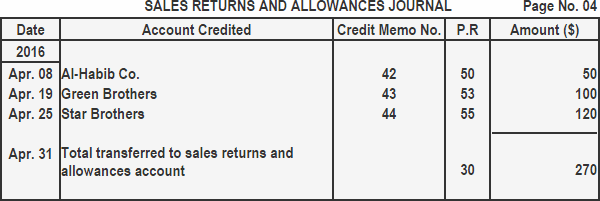

Registra las siguientes transacciones en el diario de ventas y en el diario de devoluciones y derechos de emisión de ventas, y publica en las cuentas del libro mayor.

Año: 2016

- 01 de abril: Vendido mercancía a cuenta a Al-Habib Co. $875, factura no. 744

- 05 de abril : Vendió mercancía a cuenta a Green Brothers $1,780, factura n.o 745

- 08 de abril: Mercancía devuelta por Al-Habib Co. $50, nota de crédito no. 42 se emite

- 14 de abril: Vendió mercancía a cuenta a Star Brothers $1,285, factura no. 746

- 19 de abril: Mercancía devuelta por los hermanos Green $100, nota de crédito no. 43 se emite

- 25 de abril: Emitió el memorándum de crédito no. 44 de $120 a Star Brothers por mercancía defectuosa que le devolvieron

Solución

Diario de Ventas y Diario de Devoluciones y Subsidios de Ventas:

Cuentas por pagar Libro mayor subsidiario:

Libro mayor general:

Preguntas frecuentes

¿Cuál es el saldo total de la cuenta de rendimientos y prestaciones de ventas?

Dado que las cuentas del libro mayor están cerradas al Libro Mayor, este saldo de cuenta indica que no hay más facturas en las que no se hayan publicado créditos. Por lo tanto, significa que todas las cuentas de los clientes fueron pagadas.

¿Qué es un número de nota de crédito?

Los números de las notas de crédito son registros que permiten a tu empresa realizar un seguimiento de los créditos otorgados por diversas cuestiones. Estas notas pueden corresponder a diferentes clientes, diferentes razones para el crédito, o incluso múltiples productos/servicios que han sido devueltos.

¿Para qué sirve una cuenta de control?

Una cuenta de control te permite seguir fácilmente los saldos de las cuentas relacionadas siguiendo el saldo de la cuenta de control. Se dice que las cuentas que están relacionadas entre sí (las que tienen el mismo encabezado de columna) están controladas o vinculadas entre sí, y comparten una cuenta de control común.

¿Qué es una cuenta contra ingresos?

Una cuenta de contra-ingresos es un pasivo de los ingresos que ayuda a determinar si se deben omitir ciertas transacciones de ventas, que de otro modo se confundirían con los ingresos. Por lo general, se incluye si hay alguna devolución de ventas y derechos de emisión u otro tipo de devolución no registrada en el diario de ventas.

¿Qué causa una subestimación de las devoluciones y los derechos de emisión de las ventas?

El exceso en las ventas se debe a la sobrevaloración de las devoluciones y los derechos de emisión de las ventas.