Contenido

Diarios especiales: Definición

Las revistas especializadas manejan transacciones específicas como los recibos de caja o las ventas. El uso de revistas especiales reduce significativamente el tiempo requerido para registrar las transacciones y publicarlas en los libros de contabilidad.

Diarios especiales: Explicación

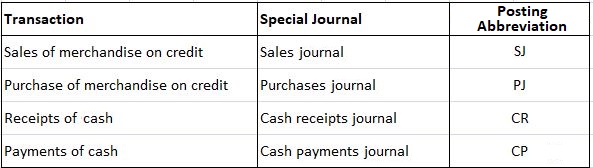

La mayoría de las transacciones de la empresa se pueden clasificar en cuatro grupos. Estos grupos, así como el diario especial que se utiliza para registrar las transacciones apropiadas, se muestran a continuación:

En las pequeñas empresas, donde las transacciones ocurren con poca frecuencia, cada transacción se registra en un diario general y luego se publica en las cuentas relacionadas en el libro mayor general.

Un solo diario es satisfactorio para las pequeñas empresas donde el volumen de transacciones suele ser pequeño.

En las grandes empresas, donde se producen transacciones de varias categorías cientos o miles de veces al mes, no es conveniente registrarlas en el diario general.

Además, puede resultar imposible que un contador/contable haga un diario de todas las transacciones de un gran negocio en un diario.

Para superar este problema, la revista se divide en sub-revistas llamadas revistas especiales, que están diseñadas para registrar transacciones de una naturaleza específica.

Las revistas especializadas solo son necesarias para las transacciones frecuentes o repetitivas. Por ejemplo, una empresa de negocios tiene muchas transacciones en las que se recibe dinero en efectivo y muchas en las que se paga dinero en efectivo.

Un diario especial registrará los recibos de efectivo, y otro registrará los pagos en efectivo.

Si una transacción en particular no encaja en uno de los grupos anteriores, se registra en el diario general. Este diario es del tipo que hemos estado usando hasta ahora.

Sin embargo, para muchas empresas, la mayoría de las transacciones se pueden registrar en revistas especiales. Con fines ilustrativos, la siguiente discusión se basa en un sistema de contabilidad manual.

Por lo tanto, uno o más individuos deben registrar las transacciones a mano en las revistas apropiadas. Estas transacciones deben ser luego publicadas a mano en los libros mayores generales y subsidiarios correspondientes.

El uso generalizado de los microordenadores ha permitido que incluso las pequeñas empresas automaticen sus sistemas de contabilidad.

Los diarios especiales que ilustraremos son ejemplos de los que se encuentran en muchos libros guardados manualmente, pero no son los únicos tipos utilizados. Muchas empresas diseñan sus revistas especializadas para satisfacer sus necesidades particulares.

Tipos de Diarios Especiales

El número de revistas especializadas que utiliza una empresa comercial depende del tamaño y las necesidades de una empresa en particular. Hablaremos de seis revistas especiales de uso común. Estos son:

- Compras diario

- Compras devoluciones y dietas diario

- Diario de ventas

- Devoluciones de ventas y diario de bonificaciones

- Diario de recibos de efectivo

- Diario de pago en efectivo

Las entradas que no son repetitivas se registran en el diario general. Ejemplos de tales entradas son el ajuste de entradas, el cierre de entradas, la transferencia de entradas y la corrección de entradas.

Ventajas de los diarios especiales

El mantenimiento de diarios especiales para transacciones repetitivas ofrece muchas ventajas a las organizaciones empresariales, tales como:

Aumento de la eficiencia

La adopción de revistas especiales significa que el registro de las transacciones comerciales se puede confiar a varios empleados, similar a la división del trabajo que aumenta la eficiencia de los contadores o contadores.

Reducción de errores

Cada diario especial está a cargo de una persona en particular, que se familiarizará con el trabajo que se le ha asignado. Tal enfoque reduce potencialmente los errores de teneduría de libros.

Reducción en la grabación detallada

En revistas especiales, cada transacción se registra en una sola línea diseñada para proporcionar toda la información necesaria.

Por ejemplo, una compra de mercancía se registra en una sola línea que registra el crédito a la cuenta del proveedor, el nombre del proveedor, la fecha y la cantidad, y cualquier otra información deseada.

Reducción en el Posicionamiento Detallado

Los diarios especiales eliminan la publicación individual. Solo se realiza una publicación por el monto total en la cuenta del libro mayor relevante al final del mes u otro período apropiado. Por ejemplo, si una empresa tiene 2.000 compras en cuenta durante el mes, la cuenta de compras se cargará una vez, no 2.000 veces.

Reduce las probabilidades de fraude

Las revistas especiales registran las transacciones de forma cronológica, lo que reduce las posibilidades de alteración fraudulenta en una cuenta. Además, una persona en particular es responsable de su corrección.

Mejor control interno

Las revistas especializadas ofrecen un mejor control porque estas revistas dividen el trabajo para que ningún empleado tenga responsabilidades conflictivas.

Ahorro de tiempo

En los diarios especiales, la journalización puede ser realizada por un número de empleados de forma simultánea en lugar de un empleado, por lo que las transacciones comerciales se pueden escribir mucho más rápido.

Ahorros en Gastos de Teneduría de Cuentas

Las revistas especializadas permiten la recodificación de numerosas transacciones repetitivas en una sola revista en una sola línea. Tal enfoque puede ahorrar gastos de contabilidad y mano de obra.

Referencias futuras

Un diario registra transacciones similares, lo que simplifica las referencias futuras a cualquiera de ellas.

Control interno y revistas especiales

La separación de funciones es un aspecto integral del control interno. Si es posible, diferentes personas deben registrar las transacciones en cada una de las revistas especiales.

Dependiendo del tamaño y la complejidad del departamento de contabilidad, puede que no sea posible una separación total de funciones. Sin embargo, no todo el personal contable debe tener acceso al diario general.

Este diario debe registrar las transacciones no rutinarias, y muchas de estas transacciones deben ser aprobadas por el jefe del departamento de contabilidad o por alguien con autoridad similar.

Por otro lado, las transacciones rutinarias se registran en revistas especiales y no requieren autorización.

¿Quieres poner a prueba tus conocimientos sobre Diario Especial? Nosotros hemos preparado quizzes para ti.

- Special Journal MCQs

- Diario especial Q&A

- Diario especial: Rellena los espacios en blanco

Preguntas frecuentes

¿Qué es un diario especial?

Un diario especial es un conjunto de diarios que se utilizan para registrar el mismo tipo de transacciones. Por ejemplo, si la empresa experimenta 10.000 transacciones de ventas, puede crear uno o más diarios de ventas para publicar dichas entradas en consecuencia. Reduce el trabajo administrativo y le da menos responsabilidades a los empleados.

¿Cuántos tipos de revistas especializadas hay?

Existen tres tipos de diarios especiales: el diario de ventas, el diario de compras y el diario de recibos de efectivo. El diario de ventas suele contener transacciones de crédito mientras se debita para las compras de crédito. El diario de compras suele contener transacciones de débito mientras se le acreditan las compras de débito.

¿Cuáles son ejemplos de cada diario especial?

Los ejemplos de cada diario especial son los siguientes. El diario de ventas contiene entradas para las compras de crédito, mientras que el diario de compras de crédito se carga con estas transacciones. El diario de los recibos de efectivo contiene las transacciones de crédito mientras se carga con las transacciones de débito. A la cuenta del libro mayor de cuentas por cobrar se le acreditan estas cantidades.

¿Cuáles son las diferencias entre las revistas generales y las especiales?

Las revistas generales registran todas las transacciones, ya sean rutinarias o no rutinarias. Cada diario general está compuesto por entradas diarias que se resumen a final de mes para publicarlas en revistas especiales. Las cuentas del libro mayor donde se registran estas publicaciones difieren para varios tipos de revistas especiales. Las transacciones registradas en revistas especiales están sujetas a la autorización previa a la transacción.

¿Qué es una autorización previa a la transacción?

La autorización previa a la transacción significa que las transacciones para ciertos tipos de cuentas están autorizadas antes de su registro.