En una organización de fabricación, existe una diferencia importante entre los costos del producto y los costos del período.

Contenido

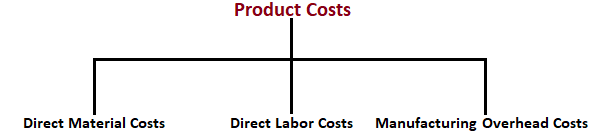

Costos del producto

Los costos del producto (también conocidos como costos inventariables) son costos asignados a los productos. Estos costos se identifican como materiales directos, mano de obra directa o gastos generales de la fábrica, y son rastreables o asignables a los productos.

Los costos de los productos solo se convierten en un gasto cuando se venden los productos a los que están adheridos. Los costos de los productos también están relacionados con las actividades de fabricación.

Los ejemplos de costos de productos incluyen el costo de las materias primas utilizadas, la depreciación en la planta, el seguro vencido en la planta, los salarios de los supervisores de producción, los suministros de fabricación utilizados y el mantenimiento de la planta.

Costos del período

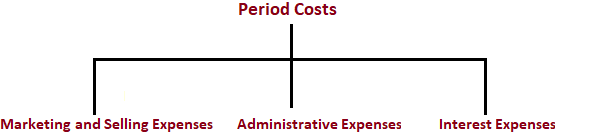

Los costos del período son costos vencidos no relacionados con el producto. Se identifican con intervalos de tiempo medidos y no con bienes o servicios. Los costos del período se pueden definir como cualquier elemento de costo o gasto que se indica en la cuenta de resultados de la empresa.

Ejemplos de costos de período incluyen los costos de venta y los costos administrativos.

Ambos de estos costos se consideran costos de período porque los gastos de venta y administrativos se agotan durante el mismo período en el que se originan. En otras palabras, los costos de período están relacionados con los servicios consumidos durante el período en cuestión.

En una organización de fabricación, existe una distinción importante entre los costos del producto y los costos del período.

Preguntas frecuentes

¿Qué son los costos de los productos?

Los costos de producto son todos los costos que están relacionados con producir un bien o servicio. O bien son materiales directos, mano de obra directa o de arriba de la fábrica. Estos artículos son directamente rastreables o asignables al producto que se está fabricando. Los costos de los productos solo se convierten en un gasto cuando se venden y se convierten en costos de período. Los costos del período son todos los costos que están vencidos no los costos del producto. Son todos los gastos/costes que figuran en la cuenta de resultados de una empresa.

¿Cuál es la diferencia entre los costos de los productos y los costos del período?

Los costos del período son costos vencidos no relacionados con el producto. Se identifican con intervalos de tiempo medidos y no con bienes o servicios. Los costos del período se pueden definir como cualquier elemento de costo o gasto que se indica en la cuenta de resultados de la empresa. Ejemplos de costos de período incluyen gastos de venta y gastos administrativos. Ambos tipos de gastos se consideran costos de período porque están relacionados con los servicios consumidos durante el período en cuestión.

¿Qué es un ejemplo de costo de un producto?

Un ejemplo de costo de un producto sería el costo de las materias primas utilizadas en el proceso de fabricación. Los costos del producto también incluyen la depreciación en la planta, el seguro vencido en la planta, los salarios del supervisor de producción, los suministros de fabricación utilizados y el mantenimiento de la planta.

¿Cuál es el beneficio de clasificar los costos como productos o períodos?

El principal beneficio de clasificar los costos como producto o período es que ayuda a los gerentes a comprender dónde se están incurriendo sus costos y cómo esos costos se relacionan con el proceso de producción. Esta información se puede utilizar para tomar decisiones sobre dónde asignar los recursos y cómo mejorar la eficiencia.

¿Por qué es importante el costo de período?

Es importante hacer un seguimiento del costo total de tu período porque esa información te ayuda a determinar el ingreso neto de tu negocio para cada período contable.