Las ganancias o pérdidas realizadas por una empresa deben dividirse entre sus socios por la provisión de su escritura de sociedad. Sin embargo, si no hay un acuerdo escrito u oral entre los socios, la ley prescribe que los socios deben compartir las ganancias y las pérdidas por igual.

Según la ley, ningún socio tiene derecho a sacar nada de su firma, excepto una parte en las ganancias.

Así, cualesquiera beneficios o prestaciones a los que los socios puedan tener derecho por las disposiciones de su escritura de sociedad deben dárseles solo de los beneficios de la empresa.

Esta declaración implica que no se puede cargar ninguna asignación o beneficio permitido a un socio en la cuenta de resultados de la empresa.

Si uno de los socios está activo y su escritura de sociedad le permite un salario de, digamos, $ 600,000 por año, esta suma no se puede debitar a la cuenta de pérdidas y ganancias como un gasto.

La ley no reconoce ningún pago hecho a un socio por su firma como un gasto.

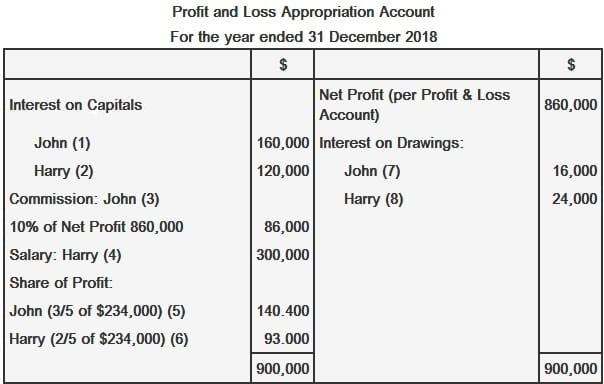

Al final de cada ejercicio, después de que se haya determinado el beneficio neto (o pérdida) de la empresa, es decir, después de que se haya preparado la cuenta de negociación y de resultados (o estado de resultados) de la empresa, se prepara la cuenta de asignación de resultados.

La cuenta de apropiación de resultados indica la distribución de resultados entre los socios.

El beneficio neto se transfiere de la cuenta de resultados a la cuenta de apropiación de resultados por:

- Debitando la cuenta de resultados y pérdidas

- Acreditación de la cuenta de asignación de resultados

En caso de pérdida neta:

- Se carga la cuenta de consignación de resultados

- Se acredita la cuenta de pérdidas y ganancias

Cualquier beneficio o asignación que se haga a un socio (por ejemplo, intereses sobre los capitales fijos, salario, comisión, bono, etcétera) es:

- Deudado a la cuenta de consignación de resultados

- Acreditado en la cuenta corriente del socio relevante

Cualquier cargo que haga la firma sobre los socios (por ej., interés en los sorteos) es:

- Deuda en la cuenta corriente del socio relevante

- Acreditado a cuenta de apropiación de resultados y pérdidas

Siguiendo los ajustes anteriores, el saldo que queda en la cuenta de consignación de resultados representa una ganancia o pérdida distribuible. Si el saldo es un saldo de crédito, es un beneficio distribuible que es:

- Deudado a la cuenta de consignación de resultados

- Acreditado a las cuentas corrientes de los socios en su ratio de reparto de resultados y pérdidas pactado

Si el saldo que queda en la cuenta de consignación de resultados después de los distintos créditos es un saldo de débito, se trata de una pérdida distribuible que debería ser:

- Deudado a las cuentas corrientes de los socios en su ratio de utilidades y pérdidas compartidas pactada

- Acreditado en la cuenta de asignación de resultados

Contenido

Ejemplo

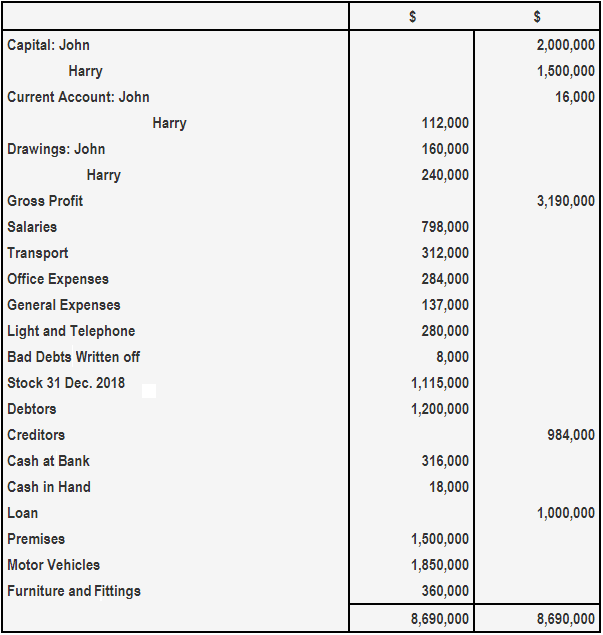

Los saldos que quedan en el libro mayor de John y Harry después de que prepararon su cuenta de trading para el año que termina el 31 de diciembre de 2018 se dan a continuación. En base a estos balances e información adicional, prepara:

- Cuenta de resultados de la firma para el ejercicio 2018

- La cuenta de asignación de resultados de la empresa para el mismo año

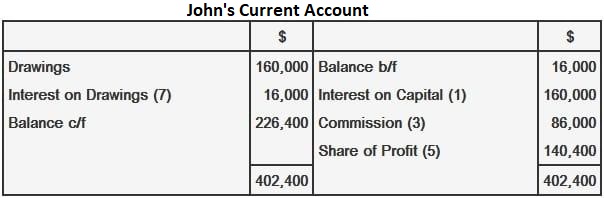

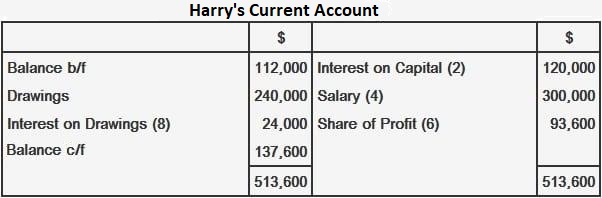

- Cuentas corrientes de los socios, en forma de libro mayor

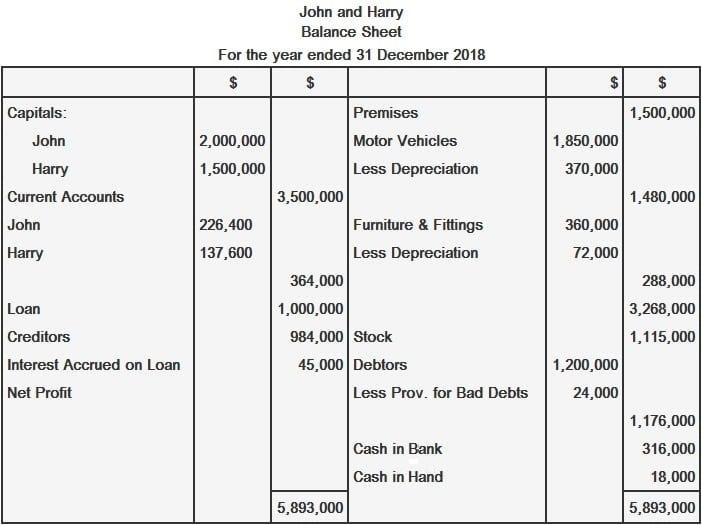

- Balance de la firma a 31 de diciembre de 2018

Información adicional

- La depreciación del 20% se debe proporcionar en los vehículos de motor, muebles y accesorios

- Una provisión para deudas incobrables se va a crear al 2% de los deudores

- El préstamo fue adquirido el 1 de julio de 2018 y conlleva un interés del 9%. No se ha realizado ningún pago de intereses en el año

- John tiene derecho al 10% de la ganancia neta como comisión, mientras que Harry tiene derecho a un salario mensual de 25.000 dólares

- Se va a permitir un interés del 8% sobre los capitales fijos, y se va a cobrar un interés del 10% sobre los giros

- El saldo de la ganancia o pérdida se va a repartir en la proporción de 3:2 entre John y Harry

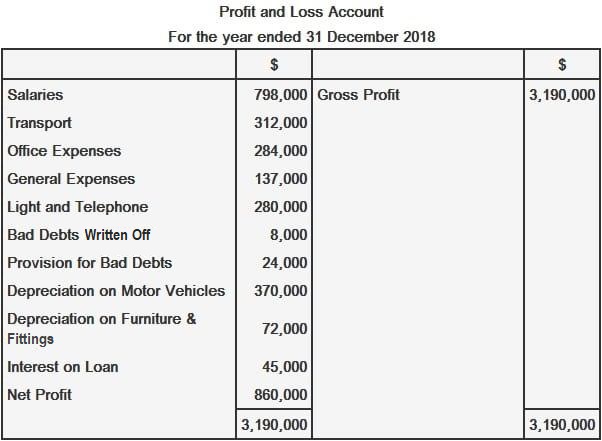

Solución

Cálculos preliminares

Depreciación en los vehículos de motor: 20% en $1,850.000 $370.000

Depreciación en muebles y accesorios: 20% sobre $360.000 $72.000

Provisiones para Deudas Malas: 2% de $1,200,000 $24,000

Interés sobre el préstamo (por medio año): 1/2 x 9% de $1.000.000 $45.000

Interés sobre los Capitales: Juan: 8% de $2.000.000 $160.000.

Harry: 8% de $1,500,000 $120,000.

Interés en los Dibujos: Juan: 10% sobre $160.000 $16.000.

Harry: 10% sobre $240.000 $24.000.

Salario de Harry: 25.000 dólares al mes x 12 300.000 dólares al año.

Haz equipo con los especialistas

Esperamos que este artículo haya sido un recurso útil para explicar el tema sobre la distribución del beneficio en una asociación. Haznos saber a dónde más podríamos ayudarte. Ponte en contacto con un asesor financiero en Newport Beach, CA hoy mismo o revisa nuestra página de asesores financieros si no vives dentro de la localidad.

Preguntas frecuentes

¿Cómo se distribuyen los beneficios en una sociedad?

Los beneficios deben dividirse entre los socios según su parte de la propiedad, tal y como se especifica en su acuerdo de asociación. Si no hay un acuerdo escrito u oral entre los socios, entonces según el derecho consuetudinario, cada socio debe recibir ganancias y pérdidas iguales.

¿Cómo se calcula el beneficio en una sociedad?

Dividir el ingreso total a repartir por cada trabajador por el ratio contable de cada trabajador. Por ejemplo, si el ingreso total que se va a compartir es de $100,000 y tu ratio contable es del 10 por ciento, tu parte de beneficio sería de $10,000.

¿Quién mantiene el beneficio en una sociedad?

El beneficio de la empresa se reparte entre los propietarios. En una sociedad, es el beneficio residual que se reparte entre los socios, según su ratio pactado.

¿Cómo dividir el beneficio en una sociedad de negocios?

En una sociedad empresarial, todos los socios deben ponerse de acuerdo sobre cómo se deben compartir las ganancias y las pérdidas. Los métodos más comunes incluyen compartir las ganancias por igual o dar a cada pareja un salario base diferente y luego dividir las ganancias.

¿Qué pasa si un socio aporta más capital que el otro?

Si los socios no han especificado cómo distribuir las ganancias en su acuerdo, entonces cada socio generalmente tiene derecho a una parte igual de las ganancias. No obstante, si un socio aporta más capital que el otro, ese socio puede tener derecho a una mayor parte de los beneficios. Esto dependerá de los términos del acuerdo de asociación o, si no hay acuerdo, de la ley estatal.