Contenido

¿Qué son los dividendos de acciones pequeñas?

El tratamiento de los dividendos de acciones pequeñas difiere del tratamiento de las divisiones efectuadas como dividendos. Esto se debe a que sirven a propósitos fundamentalmente diferentes.

Un pequeño dividendo de acciones se trata como si fuera un dividendo en efectivo reinvertido en acciones de capital. En consecuencia, las ganancias retenidas deben cargarse por el valor de mercado de la acción. Los créditos deben registrarse en Capital Stock y Capital en Exceso de Par.

La Comisión de Procedimientos Contables justifica el uso de este enfoque por considerar que el dividendo se percibe como una reinversión.

Si bien se especifica que se debe utilizar el valor de mercado, no hay ninguna especificación con respecto al día (declaración o distribución) en el que se va a medir el valor de mercado.

Parece razonable pensar que la fecha de la declaración es más apropiada: a saber, porque la información disponible en esa fecha fue utilizada por el consejo cuando sus miembros estaban decidiendo si declarar el dividendo.

Dividendos de acciones grandes versus pequeñas

Hasta este punto, la discusión se ha centrado en los pequeños dividendos de acciones, que oscilan entre el 20% y el 25%. En ocasiones, una corporación emitirá un gran dividendo de acciones. La profesión contable define un dividendo de acciones grande como uno que supera el 20% al 25%.

Algunos dividendos de acciones son tan grandes como el 100%. Estas tienen el efecto de reducir proporcionalmente el precio de mercado de la acción de la corporación.

Los dividendos de acciones grandes se registran al debitar las Ganancias Retenidas y al acreditar la Acción Común por el valor nominal total de la acción emitida por el dividendo de acciones. Se ignora el valor de mercado de la acción.

Identificando Dividendos de Acciones Pequeñas y Grandes

Los contadores deben ser capaces de identificar si un dividendo de acciones en particular es pequeño o grande.

El factor clave citado por el Comité de Procedimientos Contables es la intención de la dirección. Si el objetivo del consejo de administración era producir un estímulo de la actividad de mercado, el dividendo debería contabilizarse como un dividendo grande.

Si bien esta prueba puede ser teóricamente sólida, depende de la evidencia subjetiva. En reconocimiento de esta debilidad, el contador examina el efecto del dividendo en el valor de mercado de la acción.

Es decir, si el valor aparentemente baja porque se declara el dividendo, entonces debería considerarse grande.

Sin embargo, esta prueba también se basa en pruebas potencialmente inadecuadas en el sentido de que el contador simplemente puede no ser capaz de determinar si fue el dividendo u otros factores lo que causó que el precio cambiara.

En consecuencia, el comité estableció una tercera prueba que depende del tamaño del dividendo en comparación con el número de acciones en circulación antes de su declaración.

Si bien el tamaño del porcentaje se puede calcular fácil y objetivamente, el comité no estableció un punto de división específico entre pequeño y grande.

Tal vez porque esta guía imprecisa dejó un grado de juicio insatisfactoriamente alto en la prueba, la SEC emitió el Release de la Serie de Contabilidad.

Este pronunciamiento sostiene que todos los dividendos menores o iguales al 25 por ciento son pequeños y todos los demás son grandes.

A pesar de que la regla de la SEC se aplica técnicamente solo a las empresas bajo la jurisdicción de la comisión, parece haber sido muy influyente en el establecimiento de la práctica generalmente aceptada.

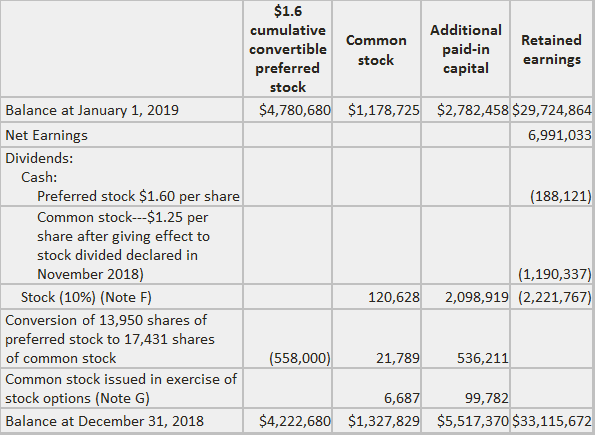

Ejemplo: Cómo pagar dividendos de acciones pequeñas

En este ejemplo se muestra una divulgación de Checker Motors Corporation relacionada con la declaración y el pago de un pequeño dividendo de acciones.

En febrero de 2019, el consejo de administración aprobó una división de 2 por 1 de las acciones ordinarias de la compañía en forma de un dividendo de acciones del 100%.

Para efectuar esta división de acciones, los accionistas aprobaron un aumento de la acción ordinaria autorizada de 10.000.000 a 25.000.000 acciones. Todas las referencias a los datos por acción y los datos de opciones sobre acciones se han ajustado para reflejar esta división de acciones.

Preguntas frecuentes

¿Qué es un dividendo de acciones?

Un dividendo de acciones o emisión de bonos es un aumento en el número de acciones en circulación de una corporación. Un accionista con 100 acciones ahora tendrá 200, ya que ha recibido una acción de bonificación por cada 100 que ya tenía. El valor de mercado por acción no debe verse afectado por este evento.

¿Cómo registro un dividendo de acciones?

Los dividendos de acciones son cuentas en los libros de las empresas que los emiten. No se traducen en ingresos inmediatos sino más bien en un aumento del patrimonio de los accionistas. Las empresas pueden pagar dividendos en efectivo para distribuir las ganancias, o pueden dar a los accionistas acciones adicionales como una especie de «bonus» por invertir en la empresa. Cuando esto sucede, el patrimonio del accionista aumenta en proporción al número de acciones.

¿Cómo registro un pequeño dividendo de acciones?

Cuando una empresa declara un pequeño dividendo de acciones, emite acciones adicionales a sus accionistas sin pagar dividendos en efectivo. La entrada de Contabilidad para esta transacción es de un débito, lo que aumenta las Ganancias Retenidas al aumentar las acciones ordinarias. Las Ganancias Retenidas muestran el monto total de ingresos que una empresa ha ganado y no ha pagado a sus accionistas como dividendos.

¿Cómo puedo determinar si un dividendo de acciones es grande o pequeño?

Dado que no hay pautas para determinar qué porcentaje de una división de acciones es «pequeño» y qué porcentaje es «grande», la prueba utilizada por la Comisión de Bolsa y Valores (SEC) y la mayoría de las empresas con acciones comunes en los archivos se basa en la cantidad de dividendos. La SEC, que regula las ofertas públicas de acciones corporativas, ha dictaminado que un dividendo es «pequeño» si representa menos del 10% del precio de mercado de la acción antes del anuncio del dividendo.

¿Quién aprueba los dividendos de acciones pequeñas?

El consejo de administración de cada empresa emite pequeños dividendos en acciones, aunque en algunos casos son aprobados por los accionistas en general. Esto sucede con mayor frecuencia cuando una empresa tiene más dinero en efectivo del que necesita o cuando su acción cotiza a un precio bastante alto.