Contenido

Dividendos de la propiedad: definición

En raras circunstancias, el consejo de administración de una empresa puede optar por distribuir un activo que no sea efectivo a sus accionistas. El activo debe ser lo suficientemente divisible para asegurar su división en proporción al número de acciones que posee.

Por este motivo, los dividendos inmobiliarios suelen limitarse a cosas como los inventarios y las inversiones en valores.

Dividendos de la propiedad: Explicación

La única cuestión contable importante que podría existir para los dividendos de la propiedad se refiere al reconocimiento de una ganancia o pérdida en la distribución de la diferencia entre el valor contable de la propiedad y su valor razonable.

APBO 29 estableció GAAP sobre esta materia y pidió el uso del valor razonable del activo (par. No obstante, en la práctica, puede surgir alguna complejidad en cuanto a si el valor razonable debe hacer referencia a la fecha de declaración o a la fecha de pago.

La fecha de declaración representa la fecha en la que la firma se compromete a utilizar el activo para el fin especificado, mientras que la fecha de pago significa cuando los accionistas reciben la propiedad.

Si hay una diferencia material en un caso particular, el examen de la declaración podría resolver el problema.

Por un lado, si la junta declara la distribución de una determinada cantidad de activos (como acciones de acciones mantenidas como inversiones), la ganancia o pérdida se mediría mejor en la fecha de la declaración.

Por otro lado, si la declaración especifica un monto en dólares de valor, la fecha de distribución es preferible.

La emisión también puede ocasionar dificultades para asignar la ganancia o pérdida a un periodo si el final de un ejercicio fiscal interviene entre la fecha de declaración y la fecha de pago.

Ejemplo

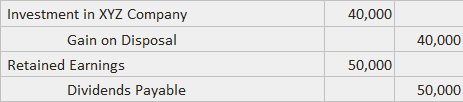

Suponga que la junta directiva de Sample Company declara que un dividendo de propiedad se pagará en forma de 20.000 acciones de acciones de XYZ Company. La inversión tiene un costo de 10.000 dólares pero vale 50.000 dólares en la fecha de la declaración.

Estas entradas del diario se realizarían en esa fecha para (1) escribir la inversión y (2) registrar el dividendo:

Cuando se reparten las acciones, se realiza esta entrada del diario:

La ausencia de una transacción de longitud de brazos impone la necesidad de cuidado al establecer un valor razonable para el bien.

Preguntas frecuentes

¿Un dividendo de una propiedad se trata como un ingreso?

Un dividendo de la propiedad no es un ingreso.

¿Se utiliza el valor razonable del activo para valorar la base de stock o coste?

El valor razonable debe utilizarse para valorar la acción.

¿Y si hay una gran diferencia entre el valor contable y el precio de mercado?

Si hay una gran diferencia entre el valor contable y el precio de mercado, lo mejor es averiguar la fecha de la declaración.

¿Qué pasa si hay una gran diferencia entre la fecha de pago del dividendo y la fecha de declaración?

La diferencia no importa porque estás utilizando el valor razonable para ambas fechas.

¿La empresa de muestra representa los dividendos de manera diferente en los EE.UU. GAAP e IFRS?

No, la empresa de muestra contabiliza los dividendos de manera diferente ni en gaap ni en ifrs.