En ausencia de especificaciones de lo contrario, los titulares de acciones preferentes tienen derecho a recibir dividendos en un año determinado solo hasta un máximo establecido. Si no reciben el máximo, los accionistas comunes no reciben dividendos en absoluto.

Para poder hacer más comercializables las acciones preferentes y, de esta forma, bajar la tasa de dividendo, muchas firmas emiten acciones preferentes acumulativas.

Bajo los términos de este acuerdo, cualquier cantidad de dividendos preferentes no declarados en un año determinado se trasladan hacia el futuro. Se deben pagar en total antes de que se paguen dividendos a los accionistas comunes.

Dado que estos dividendos en mora no han sido declarados a pagar por los consejeros, no constituyen un pasivo. No obstante, sí que constituyen una limitación importante de los flujos de efectivo potenciales a los inversores.

Además, el hecho de que la empresa no pueda pagar un dividendo puede indicar problemas graves de flujo de caja, lo que podría tener implicaciones para los acreedores. Por estas razones, la existencia de dividendos en mora debe revelarse claramente.

Como característica adicional, algunas acciones preferidas pueden ser participativas. Es decir, los accionistas preferentes pueden recibir más del dividendo declarado si el dividendo sobre la acción ordinaria supera una cantidad especificada.

Esta disposición aumenta la posibilidad de un pago más alto y, en general, permite que la tasa de dividendo preferida indicada se establezca más baja que de otra manera.

Aunque el uso de acciones preferentes participantes era bastante común a principios del siglo XX, en la actualidad su uso se limita generalmente a empresas de proximidad.

Cuando la acción preferente está plenamente participada, existen en efecto tres umbrales que se pasan a medida que aumenta el dividendo total:

- Los accionistas preferentes reciben hasta el máximo regular antes de que los accionistas comunes reciban ningún efectivo

- Los accionistas comunes reciben hasta su máximo regular antes de que los accionistas preferentes reciban cualquier cantidad adicional

- Las dos clases comparten cualquier cantidad por encima del segundo umbral en proporción a sus valores de par total

- Si el segundo umbral se define en términos de un porcentaje del valor nominal (generalmente lo mismo que la tasa de dividendo preferida), el valor nominal de la acción común se vuelve bastante significativo

Para demostrar estas características, debes asumir que Sample Company tiene la siguiente estructura de capital:

Se pueden considerar varias situaciones con respecto a la emisión de dividendos sobre acciones preferentes.

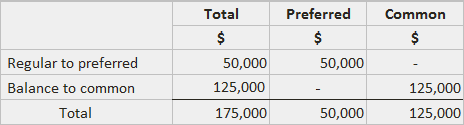

1. Las acciones preferentes no son acumulativas ni participan; el dividendo total es de 175.000$:

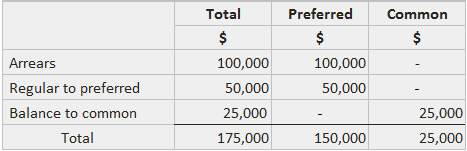

2. Las acciones preferidas son acumulativas pero no participan; $100,000 de dividendos están en mora; el dividendo total es de $1755,000:

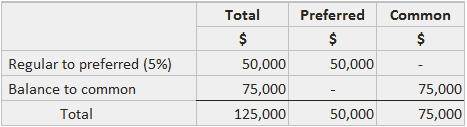

3. Las acciones preferidas son participantes pero no acumulables; el dividendo total es de $50,000:

4. Igual que el 3 anterior; el dividendo total es de $125.000:

No se alcanzó el segundo umbral de $ 200,00 (o el 5% del valor nominal total).

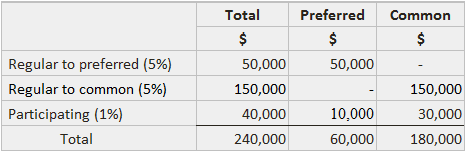

5. Lo mismo que el 3 anterior; el dividendo total es de $ 240,000:

En este caso, se superó el segundo umbral y el exceso se repartió sobre la base de los valores nominales totales (una cuarta parte a los accionistas preferentes, tres cuartas partes a los accionistas comunes).

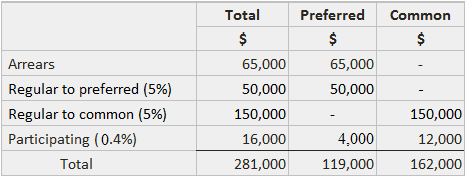

6. La acción preferente es acumulativa y participa; 65.000$ de dividendos están en mora; el dividendo total es de 281.000$:

La tasa de participación del 0,4% se encontró dividiendo el exceso sobre el segundo umbral (16.000 dólares) por el valor nominal total (4.000.000 dólares).

Contenido

Preguntas frecuentes

¿Qué es un dividendo en acciones preferentes?

Un dividendo sobre acciones preferentes es una distribución de efectivo u otros activos a los accionistas que se paga con las ganancias de la empresa y es declarado por el consejo de administración.

¿Cuál es la razón más probable para la emisión de acciones preferentes acumulativas?

Las acciones preferentes acumuladas proporcionan una clara prioridad legal en caso de impago.

¿En qué se diferencian las acciones preferentes de las acciones preferentes?

Las acciones preferentes dan al inversor una reclamación más alta en la liquidación, mientras que las acciones preferentes proporcionan los mismos derechos que los accionistas comunes.

¿Cuáles son algunas razones por las que los dividendos acumulativos sobre acciones preferentes pueden declararse en mora?

Los arreglos en el pago de dividendos acumulativos pueden estar relacionados con la condición financiera de la empresa, o pueden ser el resultado de decisiones de pago de dividendos tomadas por la dirección. Por ambas razones, estos atrasos deben revelarse en las notas a pie de página de los Estados Financieros.

¿Con qué frecuencia se pagan los dividendos de las acciones preferentes?

Los dividendos en acciones preferentes generalmente se pagan trimestralmente, pero se pueden pagar con más o menos frecuencia a discreción de la junta directiva.