Contenido

Efectivo y Estado de Cuenta Bancario: Explicación

En la mayoría de los negocios, los libros de efectivo de dos o tres columnas (con una columna bancaria) se utilizan para registrar cualquier transacción realizada a través de la cuenta bancaria.

Cada vez que se deposita dinero en efectivo, cheques, giros postales o giros postales (o cualquier otra cosa) en el banco, se carga la cartera de pagos (columna del banco). Es decir, se hace una entrada en la columna del banco en el lado de débito de la cartera de efectivo.

De igual manera, cuando se emite un cheque a un proveedor, se hace una entrada en la columna del banco en el lado del crédito de la cartera de efectivo.

Así como las empresas mantienen libros de caja para mantenerse informadas sobre su posición con el banco, el banco también mantiene registros para asegurarse de que su posición con el titular de la cuenta siempre sea conocida.

Por parte del banco, el registro suele guardarse en forma de una cuenta personal. Se mantiene más o menos en la misma línea que un empresario mantiene sus cuentas personales para deudores y acreedores.

Como cuestión de práctica, los bancos envían una lista de las entradas a cada titular de cuenta que se han realizado en su cuenta personal, que es mantenida por el banco. A esta hoja se le llama extracto bancario. La mayoría de las empresas piden su extracto bancario al final de cada mes.

Los bancos utilizan máquinas de contabilidad o computadoras para llevar sus cuentas. Estas máquinas generalmente no siguen una cuenta personal de dos caras. En su lugar, utilizan el formato que se muestra a continuación.

Formato de Estado de Cuenta Bancario

Cuando un titular de una cuenta deposita dinero en el banco, la responsabilidad del banco con el titular de la cuenta aumenta desde el punto de vista del banco.

Te acordarás que se acreditan aumentos en los pasivos. Por lo tanto, el banco acredita la cuenta personal del titular de la cuenta, y la entrada aparece en la columna Cr. del estado de cuenta del banco.

Cuando el titular de una cuenta emite un cheque, que el banco paga, el banco carga en la cuenta personal del titular de la cuenta. En el proceso, esto reduce la responsabilidad del banco.

Así, dichas entradas aparecen en la columna de débito del extracto bancario. Las máquinas de contabilidad (ahora ordenadores) calculan el saldo de la cuenta después de cada transacción y lo muestran en la columna de saldo.

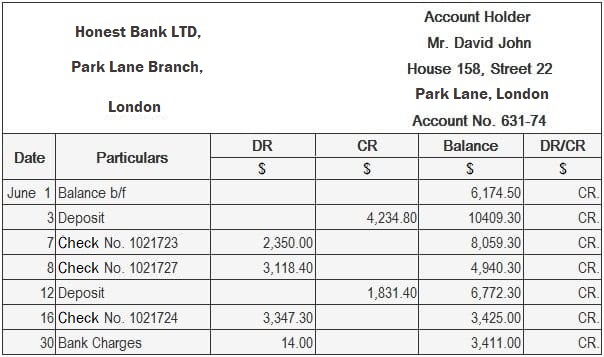

Si el saldo es un saldo de Cr., la última columna muestra ‘Cr.’ Alternativamente, si el saldo es un saldo de Dr., la última columna muestra ‘Dr.’ Un ejemplo de un estado de cuenta bancario típico se muestra a continuación.

Ejemplo

Para los estudiantes, vale la pena destacar dos puntos en particular en este ejemplo.

Cuando David deposita dinero en el banco, hace una entrada en el lado de débito de su cartera de efectivo. Además, el banco registra todos los depósitos recibidos de David en la columna de crédito de su estado de cuenta. ¿Puedes adivinar la razón de por qué?

Cuando un depósito es realizado por un titular de cuenta, sus activos (efectivo en el banco) aumentan. De ahí, que hagan una entrada de débito en su cartera de tesorería.

Sin embargo, al mismo tiempo, desde la perspectiva del banco, un depósito recibido del titular de la cuenta aumenta la responsabilidad del banco hacia el titular de la cuenta; por lo tanto, el banco acredita en sus libros la cuenta personal que mantiene para ese titular de la cuenta.

Cuando David escribe un cheque, hace una entrada en el lado del crédito de su cartera de efectivo (siendo una reducción en el activo, efectivo en el banco). Cuando el banco paga en efectivo contra ese cheque, registra el pago en la columna de débito de su estado de cuenta. ¿Puedes adivinar la razón?

Preguntas frecuentes

¿Qué es un libro de caja?

En la mayoría de los negocios, los libros de efectivo de dos o tres columnas se utilizan para registrar cualquier transacción realizada a través de la cuenta bancaria. Cada vez que el dinero en efectivo, los cheques, los giros postales o las órdenes postales se depositan en el banco, se debita la cartera de efectivo. Es decir, se hace una entrada en la columna del banco en el lado de débito de la cartera de efectivo. De igual manera, cuando se emite un cheque a un proveedor, se hace una entrada en la columna del banco en el lado del crédito de la cartera de efectivo.

¿Qué es un extracto bancario?

Un extracto bancario se refiere a la lista de entradas a cada titular de cuenta que se han hecho en su cuenta personal, la cual es mantenida por el banco.

¿Cuál es la diferencia entre una cuenta de caja y un extracto bancario?

El libro de efectivo se utiliza para registrar todas las transacciones de efectivo, cheques, giros postales o una orden postal, mientras que un estado de cuenta bancaria es la lista de entradas a cada titular de cuenta que se han hecho en su cuenta personal.

¿Cuál es el origen de las entradas en el libro de caja?

La fuente de las entradas en la cartera de efectivo son los depósitos recibidos de los bancos, los cheques emitidos a los acreedores.

¿Cuál es el origen de las entradas en el libro de caja?

La fuente de las entradas en los estados de cuenta bancarios son los cheques depositados por los clientes, los pagos realizados a los proveedores mediante la emisión de un giro o cheque.