Contenido

Eliminación de Activos Operativos: Explicación

Al contabilizar la disposición de los activos operativos, la empresa debe registrar una ganancia o pérdida por la diferencia entre los ingresos netos de salvamento y el valor contable del activo a la fecha de la disposición.

Debe tenerse en cuenta que cualquier ganancia o pérdida por disponer de un activo es solo un ajuste de los ingresos causado por estimaciones inexactas del valor de rescate o la vida útil.

Para medir la ganancia o pérdida y el ingreso operativo, el valor contable debe ajustarse por el gasto de depreciación del año parcial antes de registrar la disposición.

Ejemplo

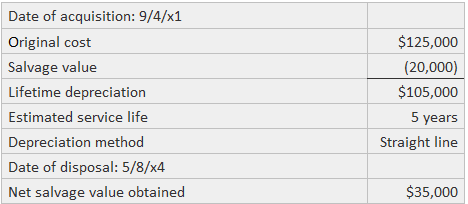

Por ejemplo, considera este activo:

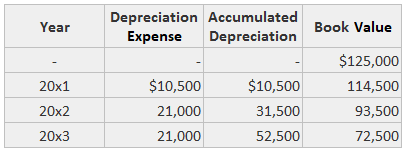

El valor contable al 31 de diciembre 203 se computa en el marco de la convención de medio año para la depreciación parcial del año de la siguiente manera:

La siguiente entrada del diario se haría para registrar la depreciación para el primer semestre de 204 (depreciación de medio año):

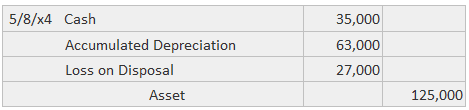

Además, la entrada del diario a continuación se haría para registrar la disposición (tenga en cuenta que la cantidad de depreciación acumulada es la suma de $ 52,500 y $ 10,500).

En la práctica, es probable que estas dos entradas del diario se combinen.

La ganancia o pérdida neta en todas las enajenaciones debe aparecer por separado en la cuenta de resultados solo si la cantidad es material. Si la disposición elimina un segmento significativo de la capacidad operativa, se debe informar como una operación discontinuada.

El SCFP debe identificar el monto de capital de trabajo proporcionado por las enajenaciones ($35.000 para el ejemplo anterior) y debe ajustar la cifra de ingresos por ganancias o pérdidas para presentar el monto de capital de trabajo proporcionado solo por las actividades operativas.

Si el vendedor acepta una nota por cobrar del comprador, el tipo de interés realista debe utilizarse para determinar el precio de venta del activo. Si el vendedor acepta otro activo a cambio, puede o no puede haber una ganancia o pérdida en la bolsa.

Si la disposición se produce como resultado de una víctima, como un robo, un incendio o un daño por tormenta, la liquidación en efectivo recibida del seguro se agrega a los ingresos.

Preguntas frecuentes

¿Qué significa la disposición de los activos operativos?

Al contabilizar la disposición de los activos operativos, se debe registrar una ganancia o pérdida como si el activo se vendiera por su Valor de Salvamento neto.

¿Cómo registrar la disposición de un activo operativo?

El valor contable del activo enajenado debe ajustarse mediante una Depreciación de un año parcial para determinar el importe de la ganancia o pérdida. Además, cualquier ganancia o pérdida por disponer de un activo solo es un ajuste a los ingresos causado por estimaciones inexactas del Valor de Salvamento o la vida útil.

¿Cómo se mide la ganancia o pérdida en la disposición de un activo?

La ganancia o pérdida neta en todas las enajenaciones debe aparecer por separado en la cuenta de resultados solo si la cantidad es material. Cualquier ganancia o pérdida por disponer de un activo solo es un ajuste a los ingresos causado por estimaciones inexactas del Valor de Salvamento o la vida útil. Para medir la ganancia o pérdida y el ingreso operativo, el valor contable debe ajustarse por la Depreciación del año parcial.

Si la disposición se produce como consecuencia de una conversión involuntaria por incendio, daños por tormenta, etc., ¿qué cantidad se va a informar?

Cualquier liquidación en efectivo recibida del seguro se suma a los ingresos. La estimación neta de los daños a la propiedad, que es la liquidación en efectivo menos el seguro recibido, también se añade a los ingresos.

¿Cuáles son algunos ejemplos de activos operativos que no se venden?

El fondo de comercio comprado, las franquicias, las patentes, las licencias y las marcas registradas no califican para el tratamiento de venta porque no tienen un valor real de mercado. La recuperación de un activo a través de su funcionamiento no justifica su disposición.