Contenido

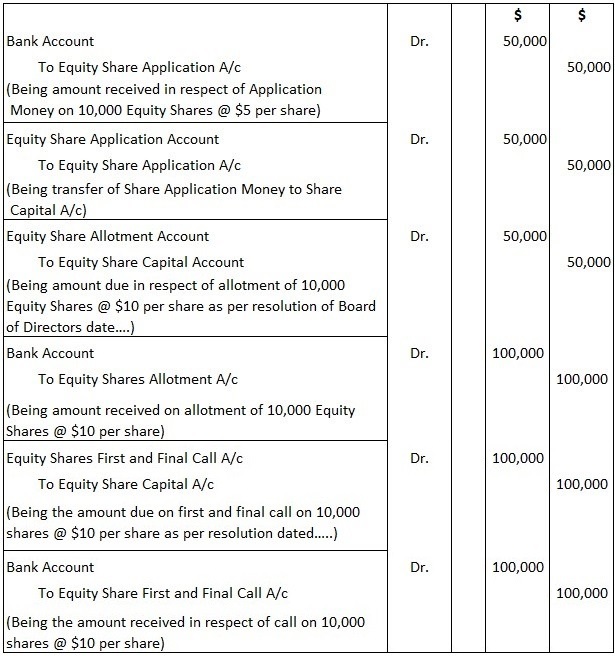

Cuestión 1: Emisión de acciones a la par – Diario

Shipping Limited emitió 10.000 acciones de capital de $25 cada una, a pagar $5 en la solicitud, $10 en la asignación y $10 en la primera y última llamada. Todas las acciones están suscritas y el importe debidamente recibido. Pasa las entradas del diario.

Solución

Entradas de Diario

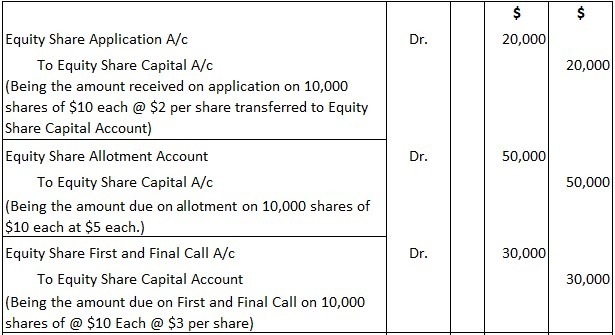

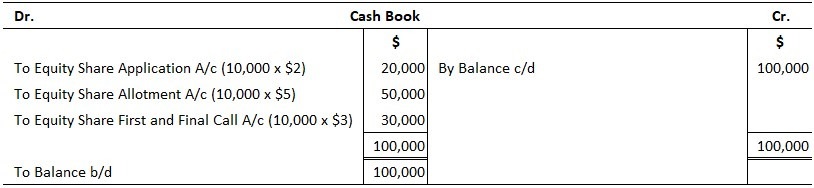

Cuestión 2: Emisión de acciones a la par – Diario y libro en efectivo

M Limited emitió 10.000 acciones de 10 dólares cada una a pagar en cuanto a:

- $2 por acción en la solicitud

- $5 por acción en la asignación

- $3 por acción en la primera y última llamada

Todo el dinero fue debidamente recibido. Muestra las entradas de diario y de caja necesarias para registrar las transacciones anteriores.

Solución

Entradas de Diario

Libro de Efectivo

Nota: En la práctica real, las transacciones en efectivo no se jounalizan sino que se pasan a través de una cartera de valores (columna bancaria). Las entradas del diario se pasan solo con respecto a otras transacciones. También es práctica habitual pasar entradas separadas para acciones de renta variable y acciones preferentes.

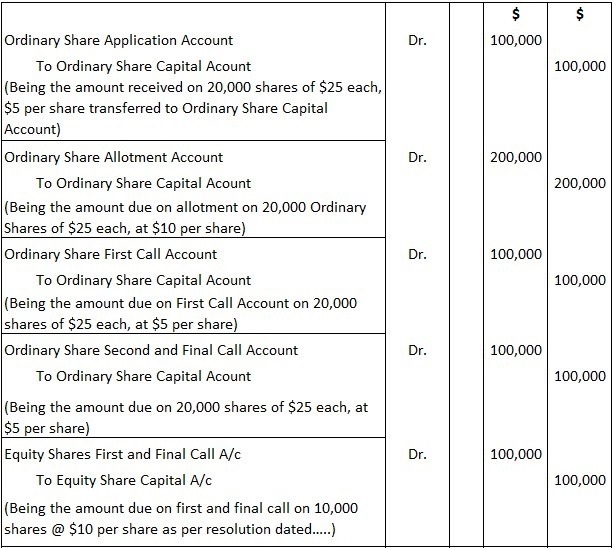

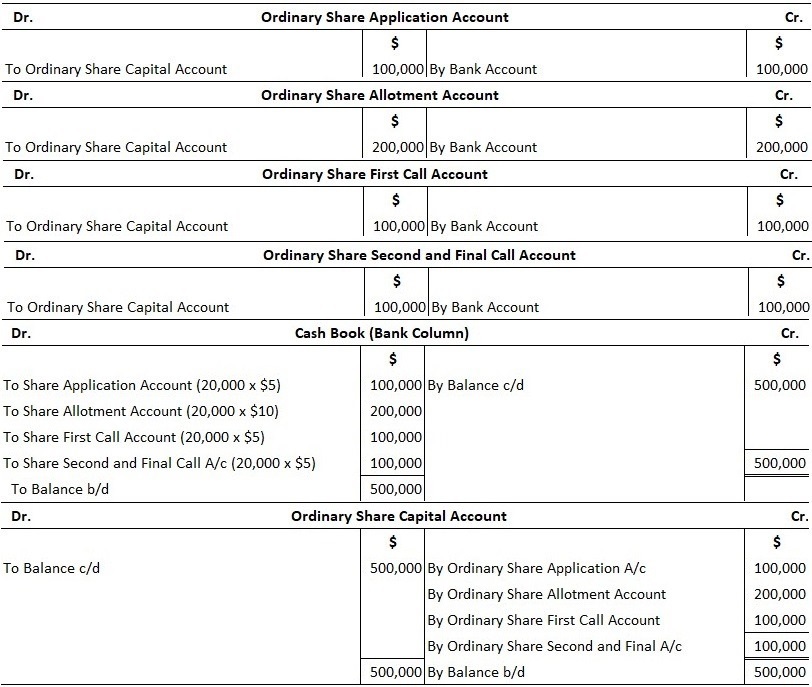

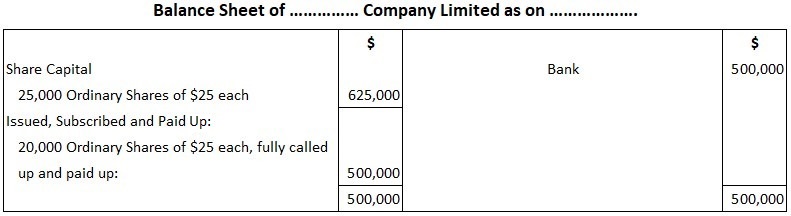

Cuestión 3: Emisión de acciones a la par – Diario, libro de caja y balance

Una compañía de responsabilidad limitada emitió 25.000 acciones ordinarias de 25 dólares cada una, a pagar 5 dólares en la solicitud, 10 dólares en la asignación y 5 dólares cada una en las llamadas posteriores. 20.000 acciones fueron suscritas en su totalidad y se recibió dinero embotado.

Debes preparar las entradas en el diario, una cartera de valores y un balance general para la empresa.

Solución

Entradas de Diario

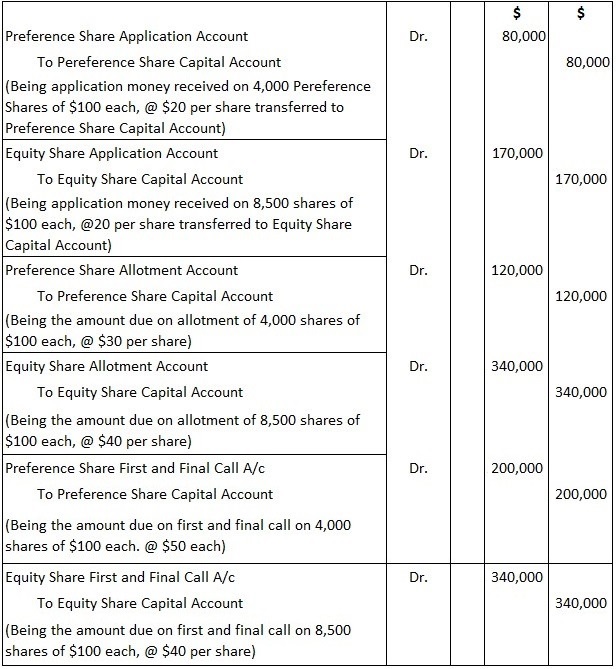

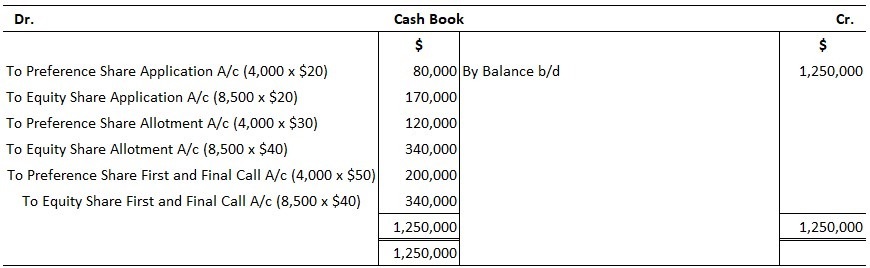

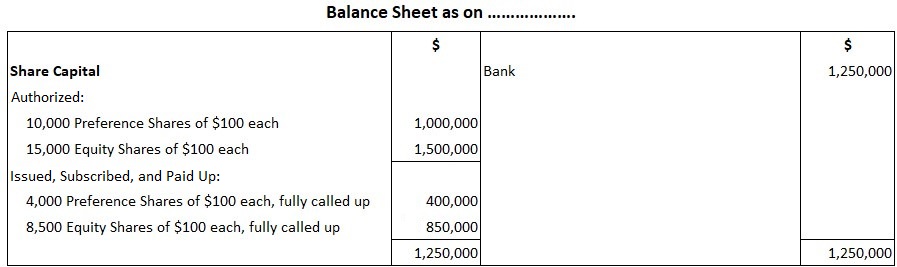

Cuestión 4: Emisión de dos clases de acciones a la par

Una empresa se registró con una participación de capital autorizada de $2,500,000 dividida en 10,000 acciones preferentes de $100 cada una y 15,000 acciones de acciones de $100 cada una.

De estas, se emitieron 4.000 acciones preferentes y 8.500 acciones de renta variable. Estas acciones se pagaron como en:

| Acciones de preferencia | Acciones de renta variable | |

| A solicitud | 20 | 20 |

| En la asignación | 30 | 40 |

| En la primera llamada | 50 | 40 |

Todas las acciones fueron pagadas en su totalidad. Te obligan a preparar las entradas necesarias en el diario, una cartera de valores y una hoja de balance.

Solución

Entradas de Diario

Hablar con un experto

Los estrategas de finanzas trabajan de la mano con las principales firmas financieras de todo el país para conectarte con un asesor en el que puedas confiar. Ponte en contacto con un asesor financiero en Sausalito, CA o visita nuestra página de asesores financieros para verificar en qué áreas prestamos servicios actualmente.

Preguntas frecuentes

¿Cuál es la diferencia entre una emisión de acciones y la adjudicación de acciones?

En general, la adjudicación de acciones (o capitalización) significa la emisión de certificados de acciones a los nuevos accionistas. Por otro lado, una emisión de acciones simplemente significa registrar en el libro mayor de la cuenta que se ha emitido un número específico de acciones de renta variable o preferentes a un nuevo accionista.

¿Cómo se registran las acciones emitidas en la contabilidad?

Puedes registrar la emisión de acciones debitando tu cuenta de saldo de apertura «trabajo en curso de capital» y acreditándola en tu cuenta de apertura de «capital pagado».

¿Cuál es la cuestión de las sumas de acciones?

Emisión de las sumas de acciones es el monto total que una empresa recibe de los accionistas cuando se emiten acciones.

¿Cómo registrarías la emisión de acciones en la bolsa?

Puedes registrar la emisión de acciones en la cartera dando un balance de apertura como ‘trabajo de capital en curso’.

¿Cuáles son las limitaciones de la emisión de acciones?

Las limitaciones de la emisión de acciones son; las acciones deben emitirse a título de contraprestación de lo contrario se registraría como un gasto, el número máximo de acciones que se pueden adjudicar a una persona o grupo no debe superar el 10% mientras que el número mínimo no debe ser inferior al 1%, etc.