Contenido

Errores de omisión: definición

Cuando algunas transacciones se omiten por completo de los libros de cuentas o se ingresan pero no se publican, se tratan como errores de omisión.

Si una transacción se omite por completo de los libros de cuentas, no habría ni un débito ni una entrada de crédito en el libro mayor. Por lo tanto, el balance de prueba no se verá afectado.

Tipos de errores de omisión

Hay dos tipos de errores de omisión:

Omisión parcial

La transacción se registra en los libros pero no se publica en el libro mayor. Este tipo de error puede ocurrir en cualquier libro subsidiario.

Por ejemplo, los bienes comprados y devueltos al proveedor pueden ser ingresados en el libro de devoluciones de compra pero no ser contabilizados en la cuenta de débito del proveedor.

Omisión completa

La transacción se omite por completo de ser registrada en los libros. Por ejemplo, una transacción relacionada con el recibo de efectivo puede no registrarse en la cartera de efectivo.

Las omisiones parciales son fáciles de localizar, pero este no es el caso con omisiones completas. Uno solo puede aprender sobre tales errores cuando el estado de cuentas se recibe de o se envía a los acreedores o deudores, según el caso.

Efecto en las cuentas

El libro mayor no tendrá registro de la transacción porque no habrá ninguna entrada de débito o crédito en el libro mayor.

Rectificación de Entrada

La transacción se registra en el diario general de la misma manera que se habría registrado cuando se llevó a cabo originalmente. La razón del retraso está dada en la narración.

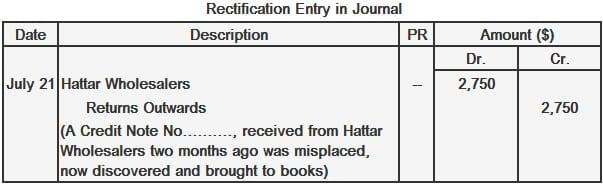

Ejemplo

Una nota de crédito por 2.750 dólares, recibida de los mayoristas de Hattar, fue extraviada y no se registró en los libros. Fue descubierto dos meses después, el 21 de julio de 2017. Por este motivo, se hizo la siguiente entrada de rectificación en el diario.

Preguntas frecuentes

¿Qué son los errores de omisión?

Cuando algunas transacciones se omiten por completo de los libros de cuentas o se ingresan pero no se publican, se tratan como errores de omisión.

¿Cómo sé si he cometido un error de omisión?

La mejor manera de determinar si has cometido un error de omisión es revisar cuidadosamente tu trabajo en busca de cualquier información que falte. Si no estás seguro de algo, pídele ayuda a un amigo o colega.

¿Qué es una omisión parcial?

La transacción se registra en los libros pero no se publica en el libro mayor. Este tipo de error puede ocurrir en cualquier libro subsidiario.

¿Qué es una omisión completa?

La transacción se omite por completo de ser registrada en los libros. Por ejemplo, una transacción relacionada con el recibo de efectivo puede no registrarse en la cartera de efectivo.

¿Cuáles son las consecuencias de un error de omisión?

Las consecuencias de un error de omisión pueden ser graves, ya que pueden dar lugar a estados financieros engañosos o inexactos. Es importante rectificar cualquier error en cuanto se descubra.