Contenido

Gastos devengados: Definición

Los gastos devengados son gastos en los que se ha incurrido (es decir, cuyo beneficio o servicios ya se han recibido) pero que no se han pagado.

Una definición alternativa de los gastos acumulados es que son gastos en los que se ha incurrido pero no se han registrado, lo que requiere ajustar las entradas y la inclusión de elementos como los gastos de intereses, los gastos de salario y los gastos de impuestos.

Gastos devengados: Explicación

La mayoría de las empresas registran los gastos en sus libros de cuentas solo cuando se les paga. Por ejemplo, la primera entrada contable para registrar un gasto de electricidad no se hace cuando se recibe una factura de electricidad, sino cuando se paga.

Así, en la mayoría de los casos, los saldos en las cuentas de gastos como la electricidad, el teléfono y los salarios, como se muestra en el balance de prueba de fin de año, representan las cantidades realmente pagadas durante el año.

Es común que las facturas se reciban después de fin de año, que en realidad se relacionan con un servicio recibido antes de fin de año.

El balance de prueba, por supuesto, no tendrá registro de la factura, y sin embargo, sería incorrecto ignorar el gasto involucrado al preparar la cuenta de pérdidas y ganancias del año.

Los gastos acumulados incluyen elementos como los gastos de intereses, los salarios, los gastos de impuestos, los gastos de alquiler o cualquier otro gasto incurrido en un período contable que se pagará en períodos posteriores.

El ajuste de las entradas se debe hacer para estos rubros con el fin de reconocer el gasto en el periodo en el que se incurre, a pesar de que el efectivo no se pagará hasta el periodo siguiente.

Al igual que los ingresos devengados, los gastos devengados se producen de forma continuada. No obstante, para simplificar el proceso contable, se registran solo al final del periodo contable. Esto se realiza mediante el reconocimiento de una partida de gastos devengada a pagar y una partida de gastos correspondiente.

Ejemplo

Consideremos el ejemplo del Sr. John, un mayorista. El Sr. John instaló un teléfono en su tienda en agosto de 2019. Recibió las siguientes facturas:

- Factura de agosto, recibida y pagada en septiembre: $750

- Factura de septiembre, recibida y pagada en octubre: $840

- Factura de octubre, recibida y pagada en noviembre: $910

- Factura de noviembre, recibida y pagada en diciembre: 960 dólares

- Total: $3,460

La factura de diciembre no se había recibido a 31 de diciembre de 2019 cuando el libro mayor estaba equilibrado y se extraía un balance de prueba. La cuenta telefónica, por lo tanto, mostraba un saldo de Dr. de 3.460 dólares (como el anterior).

Después de que se hubiera elaborado el balance de prueba, llegó el proyecto de ley de diciembre, que fue por 870 dólares.

La situación, por lo tanto, es que el balance de prueba indica que los gastos telefónicos para el año ascendieron a 3.460 dólares; sin embargo, de hecho, el gasto telefónico real para el año fue de 4.330 dólares (3.460 dólares + 870 dólares).

A pesar de que el proyecto de ley de diciembre no se ha registrado en los libros, el hecho es que el servicio se ha recibido, y de ahí los gastos incurridos.

En segundo lugar, también está el hecho de que a pesar de la ausencia de una divulgación en el balance de prueba del Sr. John, el 31 de diciembre de 2019 debe $ 870 a la compañía telefónica por servicios que ya se han consumido.

De ello se deduce, por lo tanto, que el balance de prueba del Sr. John debe ajustarse por dos detalles:

- Para demostrar que el gasto telefónico real es mayor que la cantidad que se muestra en el balance de prueba

- Para demostrar que existe una responsabilidad por parte del Sr. John para pagar la factura de diciembre que no se revela por su saldo de prueba

Entradas en el diario para registrar los gastos acumulados

La entrada contable que se requiere para llevar los gastos devengados a los libros es:

- Dr. la cuenta de gastos relevante

- Cr. la cuenta de gastos acumulada (una cuenta recién abierta)

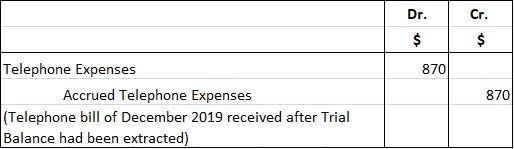

Con el monto del gasto devengado en el Caso del Sr. John, la entrada del diario sería:

El efecto de la entrada del diario anterior sería doble:

- Al preparar la cuenta de resultados, el gasto telefónico se mostrará en $4,330 ($3,460 + $870)

- Al preparar el balance, los gastos telefónicos acumulados, que ascienden a $870, se mostrarán como una obligación corriente

Gastos de intereses acumulados

La entrada del diario para los gastos de intereses devengados corresponde a la entrada para los ingresos por intereses devengados. No obstante, en este caso, se registran un a pagar y un gasto en lugar de un cobro e ingresos.

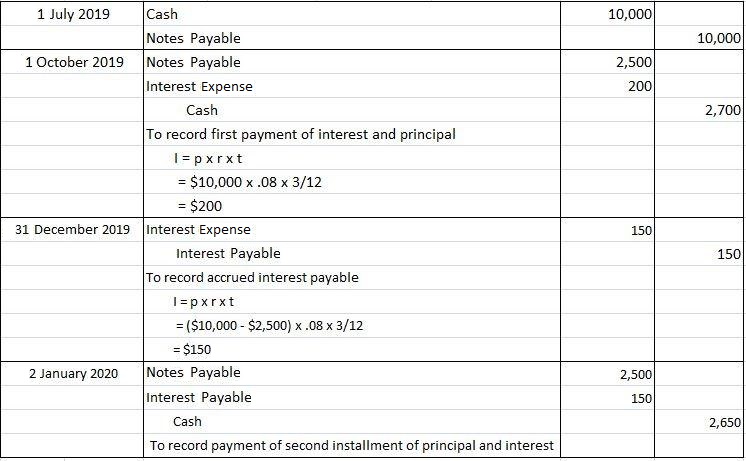

Por ejemplo, supongamos que el 1 de julio de 2019, Dogget Company pidió prestados 10.000 dólares a un banco local. Tanto el principal como los intereses se pagan en cuatro cuotas trimestrales, a partir del 1 de octubre de 2019.

La serie de entradas del diario hasta el 2 de enero de 2020, incluida la entrada del diario de ajuste del 31 de diciembre de 2019, se da en la tabla a continuación.

En el ejemplo anterior, la nota y los intereses se pagan trimestralmente. El interés se basa en el saldo vivo principal anterior de la nota.

Por lo tanto, el 1 de octubre de 2019, el gasto por intereses es de $ 200, o el 8%, de $ 10,000 por 3 meses. El gasto de intereses para el próximo trimestre se basa en el nuevo saldo en la cuenta de notas por pagar de 7.500 dólares.

El 31 de diciembre de 2019 se debe hacer un ajuste para registrar el gasto por intereses en el que se incurrió entre el 1 de octubre de 2019 y el 31 de diciembre de 2019. Sin embargo, esto no se pagará hasta el 2 de enero de 2020.

Por último, la entrada del diario el 2 de enero de 2020 refleja el segundo pago de principal e intereses.

Gastos de sueldos acumulados

Los gastos salariales son otro ejemplo de los gastos devengados para los que se realizan normalmente los ajustes de entradas. Un ajuste es necesario porque la fecha en que se pagan los sueldos no corresponde necesariamente a la última fecha del periodo contable.

Por lo tanto, los salarios acumulados pagaderos deben registrarse para los salarios ganados por los empleados pero que no se pagan hasta el final del período contable.

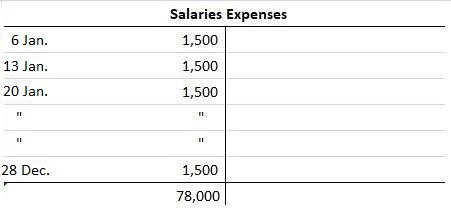

Por ejemplo, supongamos que una empresa paga sus sueldos todos los viernes por la semana laboral que termina ese día.

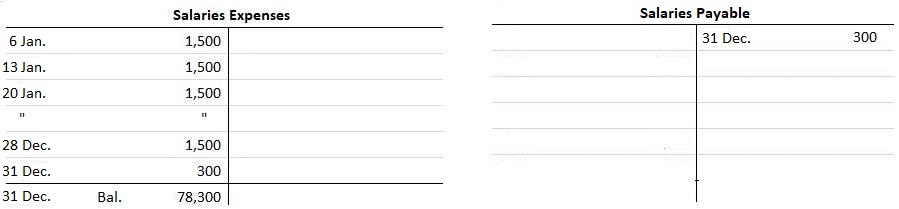

Por razones de simplicidad, también debes asumir que la firma inició operaciones el lunes 2 de enero de 2017. El primer día de pago del año fue el viernes 6 de enero de 2017 y los sueldos semanales suman un total de $1.500.

Después de la última semana completa del año el 28 de diciembre de 2017, la cuenta T de sueldos aparece de la siguiente manera:

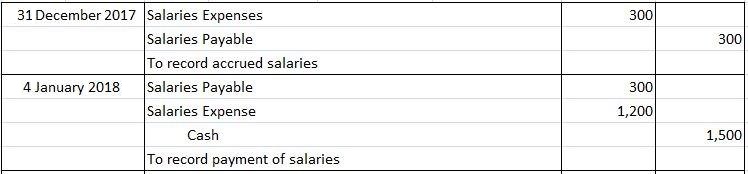

Dado que el día de pago de la semana que comienza el lunes 31 de diciembre de 2017, no se paga hasta el viernes 4 de enero de 2018, es necesario realizar una entrada de ajuste para acumular los sueldos hasta el 31 de diciembre de 2017.

Esto requiere una entrada para debitar los gastos de sueldos y para acreditar los sueldos pagaderos. En este caso, el monto de los sueldos acumulados al 31 de diciembre de 2017 es para los sueldos de un día, o $300 ($1,500 / 5 días $300).

Los sueldos para los próximos 4 días de la semana, o $1,200, son el gasto del próximo año, 2018.

La línea de tiempo a continuación muestra el monto total de los gastos de sueldos para la semana terminada el viernes, 4 de enero de 2018. También indica cuánto gasto se debe repartir entre los dos años.

Por último, la entrada del diario de ajuste a 31 de diciembre de 2017, junto con la entrada para registrar el pago de los sueldos a 4 de enero de 2018, se dan a continuación con cuentas T.

Cuando se pagan los sueldos el 4 de enero, se acredita la cuenta en efectivo de los sueldos de toda la semana. Los sueldos pagaderos se cargan por los sueldos reconocidos en el periodo anterior, mientras que los gastos de sueldos se cargan por los sueldos del periodo actual.

Preguntas frecuentes

¿Cuál es el propósito de acumular gastos?

El propósito de ajustar las entradas para acumular un gasto es reconocer un gasto a medida que se produce. La suma de todos esos ajustes para un periodo representan el monto total de los gastos devengados por una empresa.

¿Por qué los intereses devengados y los gastos salariales a menudo no se registran hasta después del final del período contable?

Los gastos de intereses y sueldos se devengan porque la fecha en que se pagan estas partidas no corresponde necesariamente al último día del periodo contable. Por ejemplo, los intereses a menudo se pagan de forma mensual o trimestral, mientras que los salarios normalmente se pagan a intervalos regulares por los trabajos completados dentro del período dado.

¿Qué es un activo utilizado para acumular gastos de intereses?

El activo utilizado en el devengo de los gastos por intereses es una nota a pagar. Una empresa registra un aumento en este pasivo cada periodo a medida que aumenta el monto de los intereses devengados.

¿Qué es una entrada de ajuste para los gastos de sueldos acumulados?

Se hace una entrada de ajuste para los gastos de sueldos acumulados para reconocer los salarios ganados por los empleados pero aún no pagados. Para ello, son necesarios un crédito a sueldos pagaderos y un débito a los gastos de sueldos.

¿Cuál es el proceso de registro del gasto por intereses devengados?

Para registrar el gasto por intereses devengados, se hace un ajuste de las notas de débito de entrada pagaderas por el monto de los intereses devengados, mientras que en la cuenta de resultados se hace un crédito a los ingresos por intereses devengados. También se realizan de forma simultánea un débito a gasto de intereses y un crédito a efectivo, ya que los intereses devengados pagaderos deben pagarse en efectivo.