El NQDC es un tipo especial de beneficio laboral que se utiliza en algunas situaciones laborales. No calificado significa que no hay límites en la forma en que este dinero puede ser invertido y distribuido al empleado en el futuro.

No tiene restricciones sobre quién recibe los fondos cuando comienzan las distribuciones (el empleado no tiene que jubilarse ni alcanzar una determinada edad o periodo de tiempo en servicio). La compensación diferida no calificada se usa a menudo en los paquetes de compensación para ejecutivos, pero otros también pueden usarla.

La compensación diferida no calificada se puede pagar en efectivo, acciones, bonos, pólizas de seguros de vida, anualidades (fijas y variables) beneficios conyugales entre otras cosas dependiendo de los detalles del plan.

Es un tipo especial de beneficio no monetario que tiene un tratamiento fiscal especial. Los planes de compensación diferida no calificados se utilizan en conjunto con los planes calificados, que tienen límites más estrictos sobre cómo se puede invertir y distribuir el dinero dentro de ellos a los empleados.

NQDC no debe confundirse con otros tipos de beneficios para empleados no gravados, como los beneficios de salud y bienestar.

No se grava en el momento del aplazamiento o cuando se inviste, pero sí se grava en algunas circunstancias cuando se distribuye a los empleados y en otras (denominadas “recibo constructivo”) aunque el empleado no reciba el dinero.

Contenido

Comprender la compensación diferida no calificada

La compensación diferida no calificada es un tipo especial de compensación que le permite a un empleado diferir el recibo de efectivo u otros tipos de ingresos para que se grave en una fecha posterior cuando la persona podría estar en un nivel de impuestos más bajo.

El beneficio puede tomar muchas formas diferentes, pero por lo general implica permitir que los empleados pospongan la recepción de algún tipo de compensación en forma de efectivo, acciones, bonos, contratos de seguros, inversiones que están destinadas a producir ingresos u otros activos.

La compensación no se grava cuando se gana o se adquiere; solo se grava en algunas circunstancias cuando se distribuye a los empleados y en otras (llamada «recibo constructivo») incluso si el empleado no recibe el dinero. La compensación diferida no calificada se usa a menudo en los paquetes de compensación para ejecutivos, pero otros también pueden usarla.

Cómo funciona la compensación diferida no calificada

La compensación diferida no calificada no tiene que cumplir con las normas estrictas que se aplican a los planes calificados, como los que cubren los planes de jubilación o de participación en los beneficios, los planes de propiedad de acciones de los empleados y algunos otros tipos de planes.

Los beneficios no calificados generalmente se configuran como una contribución del empleador a una cuenta especial para el empleado, pero pueden tomar otras formas dependiendo de los detalles del plan.

Los beneficios no calificados generalmente se configuran como una contribución del empleador a una cuenta especial para el empleado, pero pueden tomar otras formas dependiendo de los detalles del plan.

Implicaciones no calificadas del impuesto a la compensación diferida

Los planes de compensación diferida no calificados están sujetos a normas tributarias especiales, pero pueden ayudar a los empleadores a ofrecer beneficios adicionales a los empleados.

Debes revisar los detalles de tu plan y comentar las formas en las que puedes ser capaz de minimizar los impuestos al participar. El tratamiento fiscal de los ingresos diferidos depende de si la Compensación Diferida No Cualificada está sujeta a la Sección 409A del Código.

La Compensación Diferida No Cualificada no sujeta a la Sección 409A del Código está sujeta a impuestos de la misma manera que la Compensación Diferida No Cualificada que está sujeta a la Sección 409A del Código.

La Compensación Diferida No Cualificada que está sujeta a la Sección 409A del Código, puede ser una Compensación Diferida No Cualificada o una Compensación Diferida No Cualificada «integrada».

La Compensación Diferida No Cualificada que está sujeta a la Sección 409A del Código y se trata como No Cualificada por Tratamiento Separado La No Compensación puede ser:

(i) includible en los ingresos del destinatario del Servicio cuando no exista un riesgo sustancial de decomiso de los derechos sobre dichos montos, o

(ii) includible en los ingresos del destinatario del Servicio cuando exista un riesgo sustancial de decomiso de los derechos sobre dichos montos pero sujeto a un Riesgo Sustancial de Exención de Decomiso.

La Compensación Diferida No Cualificada que es una Compensación Diferida No Cualificada que está sujeta a la Sección 409A del Código y tratada como No-Compensación No Cualificada es includible en los ingresos del destinatario del Servicio en todo momento a menos que se aplique una excepción.

¿Qué no califica como una compensación diferida no calificada?

Los beneficios no tributables que no son Compensación Diferida No Cualificada incluyen beneficios de salud y bienestar que incluyen:

- Seguro de Salud

- Planes de Reembolso Médico

- Seguro de discapacidad o cobertura de cuidado a largo plazo

- Los planes 401(k) son planes calificados a menos que sean de Compensación Diferida No Calificada

Limitaciones de la Compensación Diferida No Cualificada

A diferencia de los planes 401(k) y 403(b), el NQDC no está protegido por la Ley de Seguridad de los Ingresos de la Jubilación de los Empleados (ERISA, por sus siglas en inglés). Además, el dinero de NQDC no se puede transferir a una cuenta IRA u otro plan calificado si el NQDC se distribuye desde el empleador.

Cuando la empresa se va a la quiebra, la Compensación Diferida No Cualificada generalmente se trata como todas las demás reclamaciones no garantizadas. Los beneficios de compensación diferida no calificados pueden reducirse o eliminarse en estas circunstancias.

Los empleadores pueden exigir que las distribuciones de NQDC se realicen solo al término del empleo, la discapacidad, la muerte, una emergencia imprevisible o alguna otra afección. Puede estar sujeta a un riesgo sustancial de decomiso, como los requisitos de la concesión.

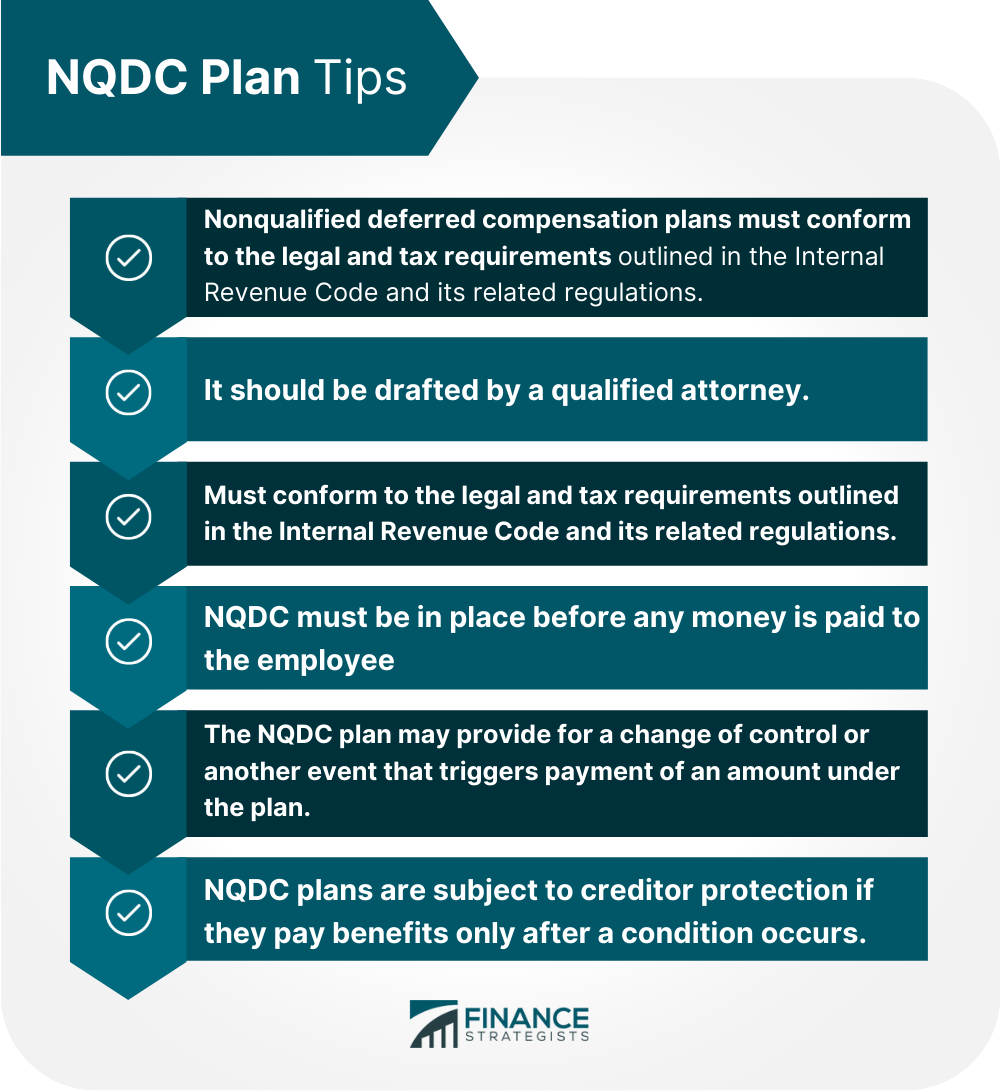

Consejos clave para el plan de compensación diferida no calificada

Beneficios de la Compensación Diferida No Cualificada (NQDC)

El empleador no está sujeto a impuestos hasta que se pague una Compensación Diferida No Calificada al empleado.

La compensación diferida no calificada permite a los empleadores proporcionar un mayor nivel de beneficios sin agregar costos a su presupuesto operativo. También evita la «doble tributación» donde los ingresos utilizados para un beneficio de lo contrario estarían sujetos a impuestos.

NQDC puede ser parte de un programa de beneficios ejecutivos con ventajas fiscales. La Compensación Diferida No Cualificada también está más protegida de los acreedores. Puede aumentar las contribuciones del plan de jubilación de un empleado al permitir deducciones equivalentes incluso si el empleador carece de un plan de jubilación calificado.

Los planes de Compensación Diferida no calificados pueden ayudar a atraer y retener a los empleados con ofertas de trabajo competidoras.

Las críticas no calificadas del Plan de Compensación Diferida

El plan de Compensación Diferida No Cualificada es caro para el empleador. Los planes de NQDC hacen que los empleados sean más vulnerables a la terminación en un momento en que más necesitan ingresos.

El NQDC puede ser abusado por los empleadores como un salario suplementario para evitar la retención obligatoria y por los ejecutivos como un medio de diferir los impuestos sobre los ingresos de compensación.

Los planes de Compensación Diferida No Cualificada pueden alentar a los empleados a permanecer con su empleador después de la edad de jubilación o hasta que necesiten beneficios de Compensación Diferida No Cualificada debido a situaciones de dificultad.

¿Qué es una compensación diferida no calificada?

NQDC es un acuerdo entre un empleador y un empleado en el que la empresa se compromete a pagar una indemnización en una fecha posterior. NQDC no tiene consecuencias fiscales hasta que NQDC se paga al empleado, momento en el que se grava como ingreso ordinario.

¿Cómo funciona la Compensación Diferida No Cualificada?

La Compensación Diferida No Cualificada se logra pagando al empleado en una fecha futura. NQDC puede pagarse con las ganancias de la compañía o mediante el uso de inversiones realizadas en nombre de los participantes No Cualificados de Compensación Diferida.

¿Implicaciones fiscales de la Compensación Diferida No Cualificada?

Los beneficios de compensación diferida no calificada se gravan a la tasa de impuesto sobre la renta ordinaria del empleado cuando se paga NQDC al empleado, que puede ser diferente de las tasas de impuestos corporativos.

¿Cuándo deberías considerar a NQDC como una opción de paquete de beneficios para empleados para tu empresa?

Los planes de Compensación Diferida No Cualificada se utilizan mejor en los casos en que es difícil determinar los beneficios de Compensación Diferida No Cualificada anteriormente. La compensación diferida no calificada se puede usar para NQDC que se pagará solo después de que el empleado se vaya.

¿Se puede refinanciar la indemnización diferida no calificada?

La compensación diferida no calificada no se puede transferir a un plan de jubilación calificado, pero las contribuciones del empleador se pueden usar como contribuciones equivalentes en la Sección IRC.