Contenido

Interés acumulado: Definición

El interés acumulado se refiere al pago realizado por el uso del dinero. Muchos préstamos o pagarés son de interés y tienen las siguientes características:

- Importe principal o nominal: La cantidad prestada o prestada

- Fecha de vencimiento: La fecha en la que el préstamo debe ser reembolsado

- Valor de vencimiento: El total del principal e interés en la fecha de vencimiento

- Tasa de interés: La tasa de interés porcentual, que suele expresarse en términos anuales y debe prorratearse por períodos inferiores a un año

El interés devengado sobre la inversión es un activo que se mostrará en el balance bajo la rúbrica de activos corrientes. Además, los “ingresos de intereses” pasarán a formar parte de la cuenta de resultados.

Fórmula para calcular el interés acumulado

En general, la cantidad correcta de intereses devengados se puede calcular utilizando la siguiente fórmula:

i p x r x t

donde:

- interés

- p principal del préstamo

- r tipo de interés anual

- t período de tiempo aplicable (en fracciones de un año)

Ejemplo

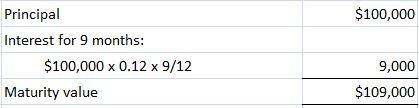

Para ilustrar el uso de la fórmula anterior, supongamos que Ozark Company toma prestado $100,000 al 12% durante 9 meses.

En este ejemplo, el principal del préstamo es de $100,000, la tasa de interés anual es del 12%, y el valor de vencimiento es de $109,000, que se calcula de la siguiente manera:

Para ilustrar cómo se calculan y registran los intereses devengados, supongamos que el 1 de junio de 2019, The Smith Company prestó 10.000 dólares a uno de sus proveedores con un interés del 9%.

La fecha de vencimiento del préstamo es en 9 meses (es decir, el 28 de febrero de 2020), momento en el que se vencen tanto el principal como el interés total.

En esta situación, el 9% representa el interés durante 1 año. Esta debe ser prorrateada para poder determinar los ingresos por intereses durante 9 meses. En este ejemplo, así como en otros, el interés se basa en 12 meses de 30 días.

Una vez que se hace el préstamo, la Compañía Smith inmediatamente comienza a ganar ingresos por intereses. No obstante, los ingresos no se registran hasta el final del periodo contable (en este caso, el 31 de diciembre).

No sería correcto esperar hasta la fecha de vencimiento del 28 de febrero para reconocer los ingresos por intereses obtenidos hasta el 31 de diciembre de 2019.

Esto violaría la convención de emparejamiento porque no se reconocerían ingresos en 2019 y se reconocería demasiado en 2020.

Aunque es posible registrar el interés a diario, esto implica un exceso de mantenimiento de registros. Por este motivo, se realiza una sola entrada de ajuste al final del periodo contable.

En este ejemplo, el billete de 10.000 $ 9% gana intereses del 1 de junio de 2019 al 31 de diciembre de 2019 (7 meses con una duración de 30 días cada uno), que asciende a 525 $ y se calcula de la siguiente manera:

i 10.000 x .9 7/12

$525

El interés total devengado para el plazo de 9 meses del préstamo es de 675 dólares, o 10.000 dólares x 0,09 x 9/12. Así, los ingresos por intereses reconocidos en 2019 son de $525, y los intereses ganados para 2020 son de $150 (interés total por 9 meses de $675 menos $525 ganados en 2019).

Estas relaciones se ilustran en la línea de tiempo a continuación.

Ingresos por intereses totales $675

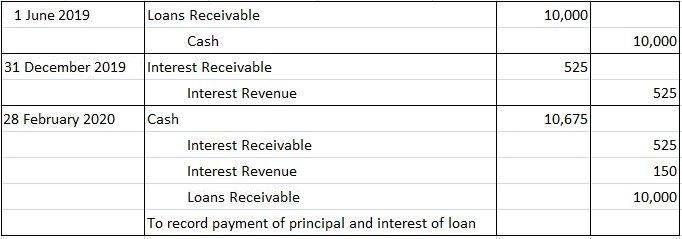

Las entradas de diario apropiadas para las siguientes fechas se muestran en la tabla a continuación:

- 1 de junio de 2019, fecha del préstamo

- 31 de diciembre de 2019, fin del periodo contable

- 28 de febrero de 2020, fecha de vencimiento del préstamo

En la fecha de vencimiento, la cuenta de efectivo se carga por la totalidad del valor del préstamo. Los intereses por cobrar de $525 se acreditan por los intereses reconocidos en el periodo anterior. Además, los ingresos por intereses se acreditan $150 por los intereses ganados durante el período actual.

Por último, se acredita el principal del préstamo de 10.000$.

Mantente en contacto

Esperamos que este artículo te haya resultado útil. Para obtener más información sobre las finanzas, ponte en contacto con un asesor financiero en el condado de Plymouth, MA. Si vives fuera de la zona, visita nuestra página de asesores financieros para ver las áreas que atendemos.

Preguntas frecuentes

¿Qué es el interés devengado?

El interés acumulado es la acumulación de intereses que un prestatario debe por «valor de tiempo» en un préstamo desde el principio del plazo. Por ejemplo, si un individuo pide prestado $ 2,000 a un interés del 8% durante 6 meses, entonces en el transcurso de cinco meses habrá $ 10 en intereses acumulados ($ 2,000 x .08 X 5/6).

¿Cómo se calculan los intereses devengados?

El interés acumulado se calcula multiplicando el capital del préstamo por el tipo de interés anual y luego dividiendo por el número de días en el período de tiempo aplicable.

¿Cuándo se registran los intereses devengados?

Los intereses devengados generalmente solo se registran una vez al final del periodo contable.

¿Cómo se pagan los intereses devengados?

El interés devengado generalmente se suma al principal del préstamo y luego se reembolsa como un solo pago al vencimiento.

¿Los intereses devengados pueden ser prepagados?

Por lo general, se permite el pago anticipado de los intereses devengados, pero el pago anticipado puede o no deducirse como un gasto por intereses. Consulta con un asesor fiscal para ver si hay una deducción específica por los intereses devengados prepagados.