La IRA Roth de puerta trasera es una escapatoria para financiar tu cuenta de jubilación. No es una estrategia de inversión. Es una laguna en la ley tributaria que te permite eludir los límites de contribución del IRA tradicional. La Roth IRA de puerta trasera se puede usar para cualquier persona con ingresos ganados, pero los de ingresos altos la usan principalmente.

Contenido

¿Qué es un Roth IRA de puerta trasera?

Una cuenta IRA Roth Backdoor es un método indirecto para financiar la cuenta de jubilación de una persona. Es una forma de puerta trasera de aportar dinero a tu Roth IRA sin sobrepasar los límites de ingresos. ¿Cuándo es posible la puerta trasera Roth IRA? La cuenta IRA Roth de puerta trasera es posible siempre que una persona ya haya contribuido a su 401 (k) u otros planes patrocinados por el empleador para ese año.

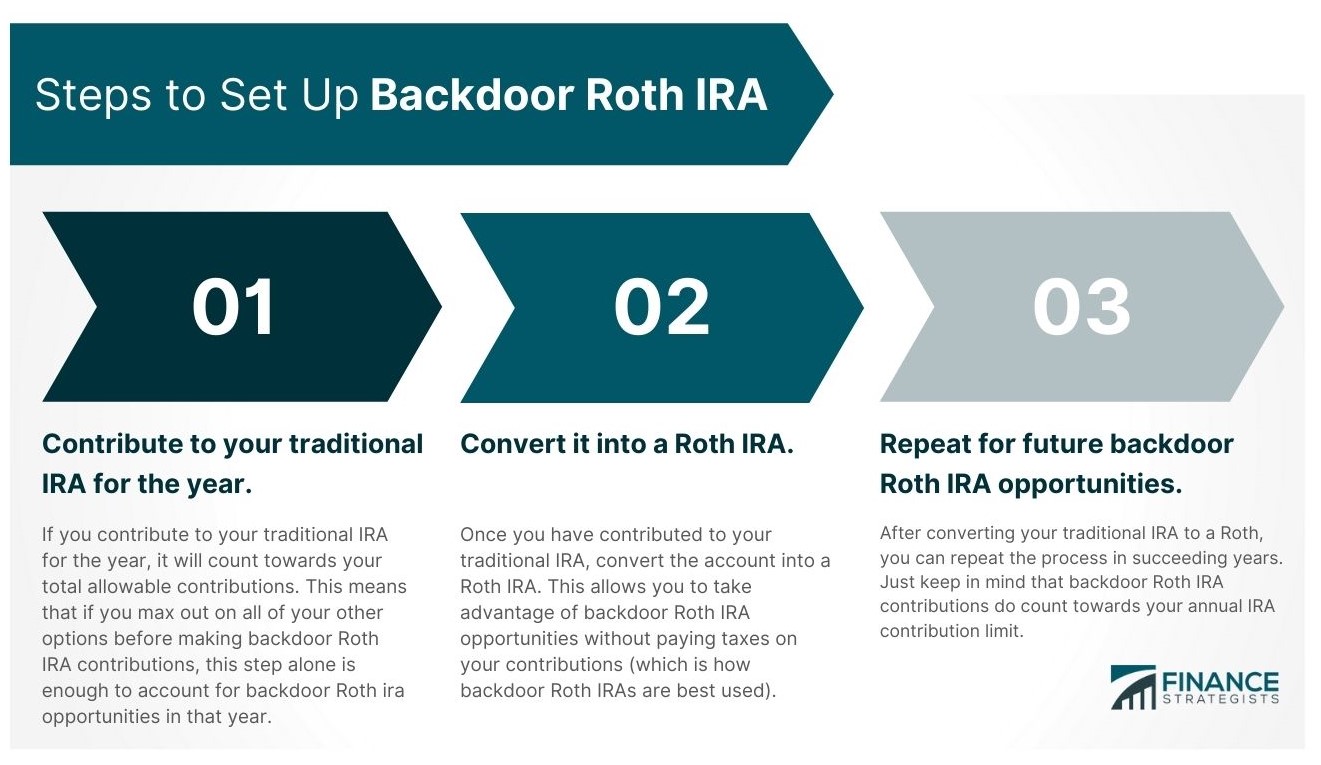

Pasos para configurar una cuenta IRA Roth de puerta trasera

Estos son los pasos para establecer tu IRA Roth puerta trasera:

Estos son los pasos para establecer tu IRA Roth puerta trasera:

Paso 1. Contribuye a tu IRA tradicional del año.

Si contribuyes a tu IRA tradicional para el año, contará para tus contribuciones totales permitidas. Esto significa que si maximizas todas tus otras opciones antes de hacer contribuciones de Roth IRA de puerta trasera, este paso por sí solo es suficiente para dar cuenta de las oportunidades de Roth IRA de puerta trasera en ese año.

Paso 2. Conviértelo en una cuenta IRA Roth

Una vez que hayas contribuido a tu IRA tradicional, convierte la cuenta en una IRA Roth. Esto te permite aprovechar las oportunidades de Roth IRA de puerta trasera sin pagar impuestos sobre tus contribuciones (que es cómo se usan mejor las Roth IRA de puerta trasera).

Paso 3. Repetición para futuras oportunidades de IRA Roth backdoor

Después de convertir tu IRA tradicional en una Roth, puedes repetir el proceso en los años siguientes. Solo ten en cuenta que las contribuciones IRA Roth de puerta trasera sí cuentan para tu límite de contribución IRA anual.

¿Por qué deberías hacer backdoor en tu cuenta de jubilación?

Al hacer backdooring en tu cuenta de jubilación, puedes aprovechar los beneficios fiscales asociados con una cuenta IRA Roth. Estos beneficios fiscales incluyen:

- no se requieren distribuciones mínimas (RMD) para las cuentas IRA Roth durante la vida del propietario original y su cónyuge

- dinero en un Roth se le permite crecer completamente libre de impuestos sobre la renta

- Las contribuciones de Roth IRA de puerta trasera se tratan como contribuciones de Roth IRA regulares, lo que significa que se pueden retirar de impuestos y sin penalización en cualquier momento

Pros y contras de la puerta trasera Roth IRA

La puerta trasera Roth IRA es una estrategia popular para las personas de altos ingresos. Viene con muchos beneficios:

- backdoorAportaciones Roth IRA se les permite crecer libres de impuestos

- Las cuentas Roth IRA de puerta trasera permiten a las personas que ya han agotado al máximo sus otras opciones la oportunidad de contribuir aún más dinero en una cuenta de jubilación cada año

- la capacidad de retirar fondos sin penalizaciones ni impuestos en cualquier momento puede ser útil si tienes previsto necesitar dinero extra en tus años avanzados (es decir, facturas médicas inesperadas)

La puerta trasera Roth IRA también tiene sus desventajas:

- Las oportunidades de una cuenta IRA Roth backdoor dependen de los retiros de los planes patrocinados por el empleador, lo que puede dejarte expuesto a sanciones por retiro anticipado e impuestos sobre la renta

- Las oportunidades de una cuenta IRA Roth de puerta trasera están limitadas a las personas que ya han agotado al máximo sus otras opciones de jubilación

- Las contribuciones de Roth IRA de puerta trasera cuentan para tus límites de contribución anual para otras cuentas con ventajas fiscales, por lo que es posible que tengas que renunciar a ciertas inversiones para hacer contribuciones de Roth IRA de puerta trasera

Ejemplo de escenario de impuestos y consideraciones

Aquí hay un ejemplo de la contribución de Roth IRA de puerta trasera y cómo se gravará: Joe gana $ 200,000 al año. Ha hecho las aportaciones máximas permitidas a su plan 401(k) para ese año. También alcanzó el máximo en oportunidades de IRA Roth de puerta trasera en años anteriores. Esto no deja otras opciones de inversión con ventajas fiscales disponibles para él en este momento. Joe decide que quiere aprovechar las oportunidades de Backdoor Roth IRA, por lo que toma dinero de su cuenta de ahorro tradicional y lo convierte en una IRA Roth. Repite el proceso el próximo año cuando se encuentre con opciones de inversión con ventajas fiscales limitadas una vez más. Al hacer esto, sin embargo, hay algunas cosas a considerar. Primero es que Joe tendrá que pagar impuestos sobre las conversiones IRA Roth de puerta trasera. Las contribuciones Roth ira de puerta trasera se tratan como contribuciones Roth IRA regulares, lo que significa que pueden ser retiradas de impuestos y sin penalización en cualquier momento. Dado que el dinero se convirtió de una cuenta de ahorro tradicional, no está sujeta a sanciones por retiro anticipado. Sin embargo, aún puede estar sujeto a impuestos al momento de la retirada, dependiendo de la cantidad de ingresos que Joe haya reportado en ese año dado. Si se retira antes de la fecha límite de presentación, entonces cualquier cosa extra se gravará como los ingresos normales, mientras que los retiros realizados después del 15 de abril solo serían gravables hasta ese momento. Al hacer IRA Roth de puerta trasera, asegúrate de hacer tu investigación y planificar en consecuencia para que no pierdas dinero ni pagues penalizaciones que podrían haberse evitado.

Reflexiones finales

Si las oportunidades de Roth IRA de puerta trasera están disponibles para ti y te sientes adecuado para tus objetivos financieros, considera los consejos de un experto antes de hacer cualquier cosa. La puerta trasera Roth IRA tiene muchas ventajas pero también algunas desventajas. Las cuentas Roth IRA de puerta trasera pueden ser beneficiosas si anticipas que necesitarás dinero extra en tus años avanzados (es decir, facturas médicas inesperadas). Sin embargo, las contribuciones IRA Roth de puerta trasera cuentan para los límites de contribución anual de otras cuentas con ventajas fiscales, lo que puede dejar ciertas inversiones fuera de la cuestión hasta que se vuelvan a producir los rendimientos del próximo año. Consulta a un profesional con cualquier duda o inquietud sobre las Roth IRA de puerta trasera para que no terminen costando más dinero del esperado debido a errores cometidos.

¿Qué es un Roth IRA backdoor?

IRA Roth de puerta trasera es un método para aportar fondos a tu cuenta de jubilación. La cuenta IRA Roth de puerta trasera es una laguna que permite a las personas de altos ingresos la capacidad de financiar su cuenta de jubilación.

¿Cuándo es posible una cuenta IRA Roth de puerta trasera?

La laguna legal de Roth IRA de puerta trasera está disponible en cualquier momento que los límites de contribución para las cuentas con ventajas fiscales estén al máximo.

¿Cómo puedo hacer backdoor en mi Roth IRA?

Una cuenta IRA Roth de puerta trasera se realiza contribuyendo a una cuenta tradicional y luego convirtiendo ese dinero en una cuenta IRA Roth. Este proceso tiene consecuencias fiscales, por lo que puede que no sea lo mejor para todos.

¿Por qué usar una cuenta IRA Roth de puerta trasera?

La cuenta IRA Roth de puerta trasera es beneficiosa cuando has maximizado las contribuciones a las cuentas con ventajas fiscales y aún quieres los beneficios de ahorrar para la jubilación. La cuenta IRA Roth de puerta trasera puede ser útil si anticipas que necesitarás dinero extra en tus años avanzados (es decir, facturas médicas inesperadas). Sin embargo, los IRA de puerta trasera tienen algunas desventajas, así que considera la asistencia profesional cuando hagas backdoor en tu IRA Roth.

¿Es legal una cuenta IRA Roth de puerta trasera?

Sí, la cuenta IRA Roth de puerta trasera es legal siempre que las contribuciones de la cuenta IRA Roth de puerta trasera sigan las normas y regulaciones impuestas por el IRS.