Contenido

Libro mayor subsidiario: Definición

Un libro mayor subsidiario es un libro mayor que contiene una copia de seguridad de cuentas más detalladas que el libro mayor general.

La necesidad de libros mayoritarios subsidiarios

La necesidad de disponer de información oportuna y precisa, así como de unos buenos procedimientos de control interno, requiere que se mantengan ciertas cuentas de respaldo.

Para ilustrarlo, la dirección necesita conocer no solo el total de sus cuentas por cobrar sino también la cantidad que debe cada cliente individual. El mismo tipo de información es necesaria en lo que respecta a las cuentas por pagar.

La dirección necesita saber el total que debe a sus diversos proveedores, cuánto debe a sus proveedores individuales y cuándo se debe pagar cada pago. A menudo, se necesita información de respaldo similar para artículos como el seguro prepagado y la planta y el equipo.

La cuenta principal (o cuenta principal) a menudo se llama cuenta de control y se mantiene en el libro mayor general. Por ejemplo, el libro mayor general contiene una cuenta llamada Cuentas por cobrar.

La cuenta de Cuentas por cobrar resume la información sobre el saldo inicial, el total de todas las ventas y el efectivo cobrado a cuenta para el periodo, y el total adeudado por todos los clientes de la firma al final del periodo.

También se mantienen cuentas de respaldo para cada cliente individual. Estas se denominan cuentas subsidiarias y se colocan en un libro mayor de cuentas por cobrar de una subsidiaria.

Un libro mayor subsidiario está separado del libro mayor general. Contiene un conjunto de cuentas relacionadas cuyos saldos en total serán iguales al saldo de la cuenta de control.

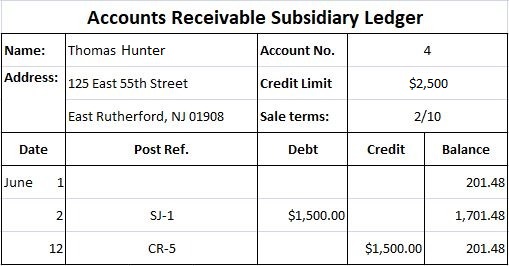

Cada cuenta individual en el libro mayor de cuentas por cobrar de la subsidiaria debe mostrar el nombre, la dirección, la calificación crediticia y el límite de crédito del cliente, junto con cualquier otra información de pago vital.

A continuación, se muestra un ejemplo de una cuenta subsidiaria. La cuenta en este ejemplo es una cuenta de contabilidad de saldo en ejecución formal. Proporciona al usuario la capacidad de actualizar continuamente el saldo después de publicar cada transacción.

Cuentas subsidiarias similares se mantienen para las cuentas por pagar y, dependiendo de las necesidades de la empresa, para otras cuentas como la Propiedad, la Planta y el Equipo.

Por ejemplo, la cuenta del libro mayor general, Equipment, muestra el costo histórico del equipo total que posee la firma. A menudo, las tarjetas de respaldo se mantienen para cada elemento del equipo.

Estas tarjetas muestran información como el costo de cada artículo, su vida útil estimada, su valor de rescate (o valor residual), y su cobertura de seguro. Las tarjetas individuales sirven como un libro mayor subsidiario a la cuenta de Equipo de control.

El número de cuentas subsidiarias utilizadas, así como el nivel de detalle con el que se mantienen, depende de las necesidades de la gestión de la firma.

Publicación en Cuentas Subsidiarias

Cuando se mantienen cuentas subsidiarias, es necesario publicar entradas en el diario tanto en el libro mayor general (o cuenta de control) como en la cuenta subsidiaria.

Por lo tanto, si se hace una entrada para registrar una venta a cuenta, se deben hacer dos publicaciones:

- Una publicación en la cuenta de cuentas por cobrar del libro mayor general

- Otra publicación en la filial individual Cuentas por cobrar

Para mantener el control, las publicaciones en las cuentas subsidiarias deben realizarse a diario. Por el contrario, las publicaciones en las cuentas del libro mayor general deben realizarse solo de forma periódica.

Se siguen procedimientos de publicación similares para las Cuentas por Pagar subsidiarias y cualquier otra cuenta subsidiaria que se mantenga.

Ejemplo

Para demostrar el proceso de contabilización en cuentas subsidiarias, vamos a registrar y publicar tres entradas representativas relacionadas con las cuentas por cobrar:

- Ventas a cuenta

- Retorno de las ventas

- Recaudaciones a cuenta

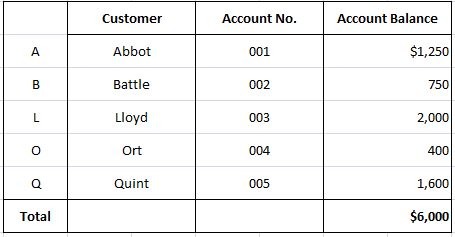

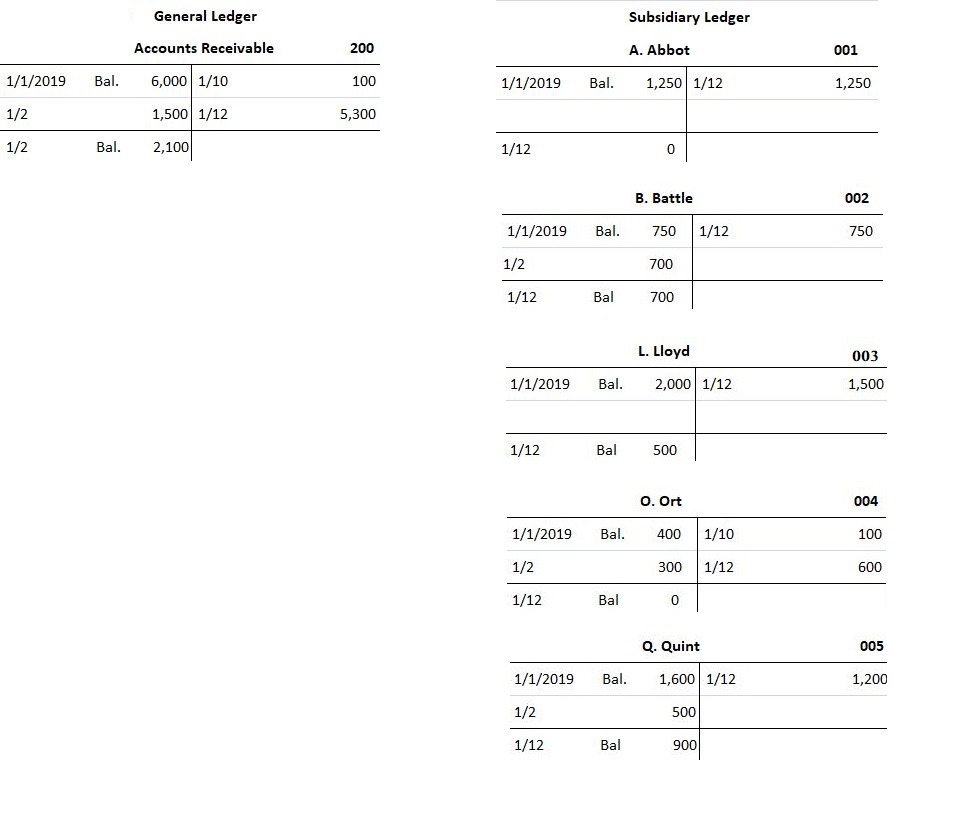

Supongamos que a principios del año en curso (en este caso, 2019), las cuentas por cobrar de LA Company ascendían a 6.000 dólares y comprendían cinco clientes con los siguientes saldos de cuenta:

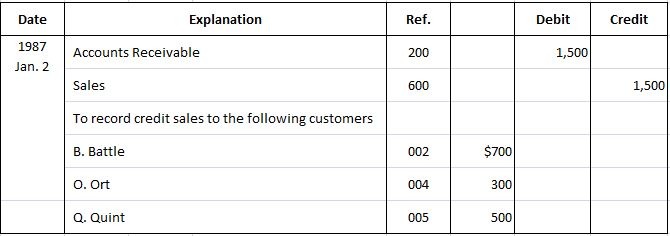

Las ventas para el 2 de enero de 2019 fueron de $1,500 y se registraron en el diario general de la siguiente manera:

El 10 de enero, O. Ort devolvió $100 de la mercancía que había comprado a cuenta el 2 de enero. Esta entrada queda registrada de la siguiente manera:

![]()

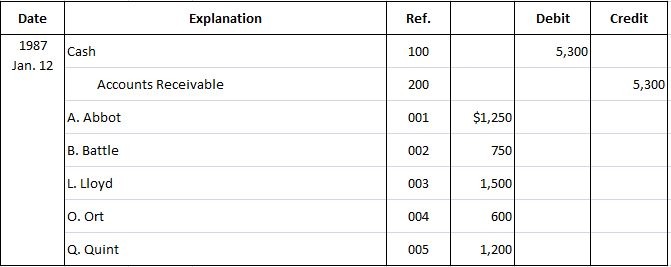

Por último, el pasado 12 de enero, la firma recibió 5.300 dólares en efectivo a cuenta de diversos clientes. Se hizo la siguiente entrada para registrar estas colecciones:

Las Cuentas por cobrar de la cuenta del libro mayor y las cuentas subsidiarias se muestran a continuación en forma de Cuentas T en lugar del formulario de saldo en ejecución, por razones de conveniencia.

Cada entrada se publica tanto en las cuentas de contabilidad general apropiadas como en las cuentas de clientes individuales. Las publicaciones en las cuentas del libro mayor de las subsidiarias se indican al anotar el número de cuenta del cliente en la columna de referencia.

Las publicaciones en las cuentas del libro mayor general también se indican al anotar las cuentas del libro mayor general en la columna de referencia.

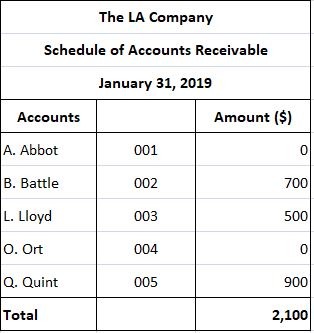

Al final del período contable, después de que se hayan completado los anuncios, se hace una lista de todas las cuentas subsidiarias individuales.

Este cronograma de cuentas por cobrar, a menudo llamado saldo de prueba de cuentas por cobrar, se totaliza. El total debe ser igual al saldo indicado en la cuenta de contabilidad general relacionada. Si estos totales no son iguales, esto indica un error de publicación o similar.

A continuación se muestra el cronograma de cuentas por cobrar para los clientes en nuestro ejemplo.

Preguntas frecuentes

¿Qué es un libro mayor subsidiario?

Un libro mayor subsidiario es un libro mayor que contiene una copia de seguridad de cuentas más detalladas que el libro mayor general.

¿Cuáles son los tres tipos de libro mayor subsidiario?

El sistema de subledge previene el fraude y los errores en los registros contables, y categoriza las transacciones según tres tipos: el subledge de activo fijo, el subledge de Cuentas por cobrar y el subledge de cuentas por pagar.

¿Cuál es la diferencia entre un libro mayor subsidiario y un libro mayor general?

Las cuentas de libro mayor general dan resúmenes de las transacciones, mientras que las cuentas de subledger proporcionan detalles.

¿Cuál es la ventaja de usar un libro mayor subsidiario?

Los libros de contabilidad subsidiarios proporcionan un registro separado de las transacciones relacionadas con clientes individuales y acreedores.

¿Qué debería incluirse en un libro mayor subsidiario?

El libro mayor de la filial de Cuentas por cobrar muestra las ventas a crédito de un negocio. El libro mayor proporciona fechas y números de factura, memorándums de crédito, pagos realizados contra las ventas a crédito, descuentos y devoluciones y derechos de emisión.