Contenido

Llamadas en mora y llamadas en avanceLlamada en mora

Definición

Si alguna cantidad que se llama con respecto a una acción no se paga antes o en la fecha fijada para el pago, dicha cantidad se conoce como llamadas en mora.

Explicación

La cantidad puede ser llamada por una empresa ya sea como dinero de la asignación o dinero de la llamada. Así, cualquier incumplimiento que surja debido a la falta de envío del dinero de llamada se conoce como llamadas en mora. Se abre una cuenta separada para las llamadas en mora.

Las empresas pueden cobrar intereses sobre todas esas llamadas en mora por el período en que la cantidad permanezca impaga. La tasa utilizada es del 5% p.a. El total de las llamadas en mora se muestra en el balance como una deducción del capital cotizado.

Llamadas por adelantado

Definición

El dinero que recibe una empresa por encima de lo que se ha llamado se conoce como llamadas por adelantado.

Explicación

Una empresa, si está autorizada por sus artículos, puede aceptar llamadas por adelantado de los accionistas. Si se recibe una cantidad de este tipo, que no se ha llamado, la cantidad debe acreditarse en una cuenta separada conocida como la cuenta de llamadas por adelantado.

Sin embargo, la cantidad que no se llama no debe acreditarse en la cuenta de capital. Una empresa puede pagar intereses sobre dichos montos recibidos por adelantado a una tasa del 6% p.a. No se paga ningún dividendo sobre esta cantidad.

El importe que se reciba se ajustará hacia el pago de las llamadas a medida que vayan venciendo.

Ejemplo: Llamadas en atrasos y llamadas por adelantado

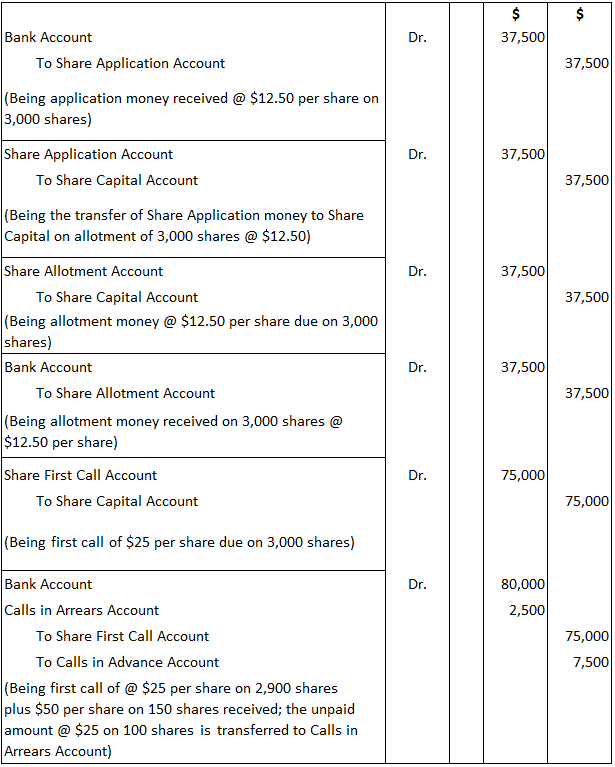

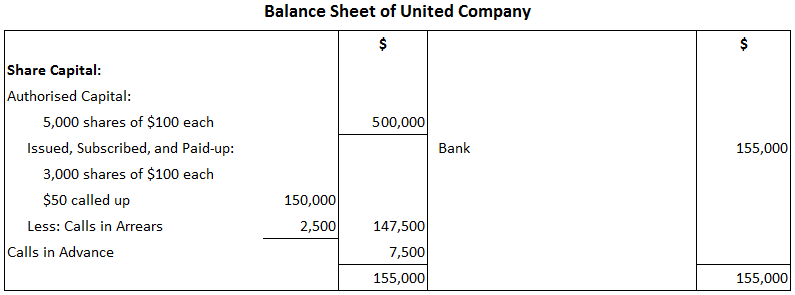

United Limited se registró con un capital nominal de 500.000 dólares en acciones de 100 dólares cada una.

3,000 acciones fueron emitidas para la suscripción y pagaderos como a $12.50 en la solicitud, $12.50 en la asignación y $25 tres meses después de la asignación, con el saldo a ser llamado como y cuando sea requerido.

Todo el dinero hasta la asignación se recibió debidamente, pero con respecto a la llamada de $25, un accionista que tenía 100 acciones no pagó la cantidad adeudada. Otro accionista al que se le asignaron 150 acciones pagó la totalidad del monto de las acciones.

Muestra las entradas del diario necesarias para registrar las transacciones anteriores, incluido el efectivo, y muestra cómo aparecen en el balance.

Solución

Entradas de Diario

Balance general

Ilustración 2

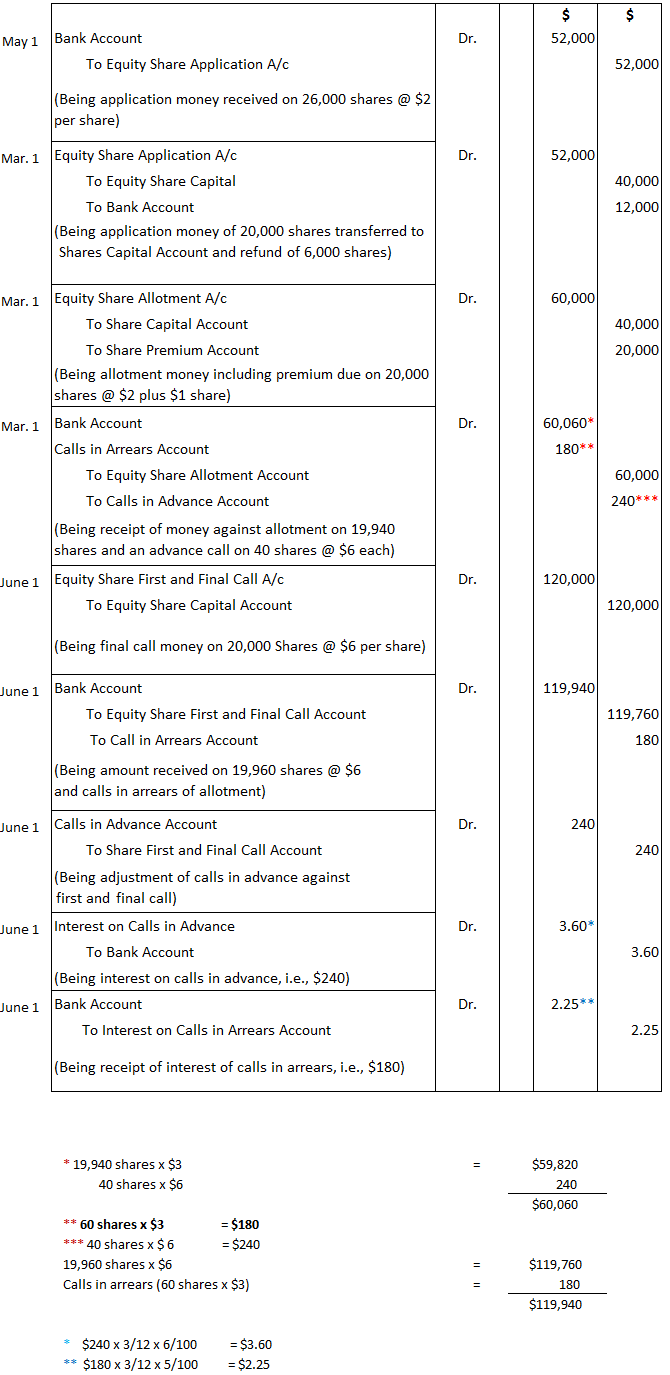

X Limited emitió 20.000 acciones de capital por valor de 10 dólares cada una a 11 dólares el 1 de marzo, a pagar de la siguiente manera:

- $2 a solicitud

- $3 en la asignación

- $6 en primera y última llamada (tres meses después de la asignación)

Las solicitudes fueron recibidas por 26.000 acciones. Los directores hicieron la adjudicación en su totalidad a las solicitudes que exigían 10 o más acciones, y devolvieron el dinero a las solicitudes de 6.000 acciones.

Un accionista al que se le asignaron 40 acciones pagó el dinero de la primera y última llamada junto con el dinero de la asignación, mientras que otro accionista al que se le asignaron 60 acciones no pagó el dinero de la asignación sino que pagó junto con el dinero de la primera y última llamada.

Los consejeros decidieron cobrar y permitir el interés, según el caso, por las llamadas anticipadas y las llamadas en mora.

Dale entradas en el diario en los libros de la empresa.

Solución

Entradas de Diario

Preguntas frecuentes

¿Qué son las llamadas en mora?

Las llamadas en mora son dinero que se llama pero no se ha pagado.

¿Qué son las llamadas por adelantado?

Las llamadas por adelantado son dinero que se llama más allá de lo que se ha pedido.

¿Qué pasa si no se paga una llamada?

Si una llamada no se paga entonces la empresa puede cobrar intereses sobre la cantidad de dinero no pagado.

¿Por qué son importantes las llamadas en mora y las llamadas por adelantado?

Las llamadas en mora y los anticipos son importantes porque le dan a la empresa más flexibilidad para cobrar los fondos que puedan ser necesarios. Esto también puede ayudar a gestionar el flujo de caja dentro de un negocio.

¿Cómo registran esto las empresas?

Las empresas registran estos elementos con la entrada del diario de débito a la cantidad adeudada, luego el crédito en efectivo o la cuenta por cobrar. Si se están cobrando intereses, entonces se debe debitar una cuenta separada llamada «interés en mora» o «interés por adelantado» y se debe acreditar en las cuentas de capital.