Contenido

¿Qué es una línea de crédito (LOC)?

Una línea de crédito es una cantidad predeterminada de fondos que una institución financiera, como un banco, pone a disposición de un individuo o un negocio por el que el prestatario paga intereses.

Dependiendo del tipo de LOC, el prestatario ya sea recibe una suma global, o se le permite retirarse de la línea de crédito en cualquier momento, hasta el monto máximo o el límite de crédito aprobado.

Para algunos tipos de LOC, el límite de crédito se repondrá a medida que se reembolse el dinero prestado. Esto significa que el prestatario puede continuar pidiendo prestado de nuevo, según sea necesario.

La línea de crédito puede venir en varias formas, incluida la línea de crédito con garantía hipotecaria (HELOC), la línea de crédito personal y la línea de crédito para pequeñas empresas.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

¿Cómo funciona una línea de crédito?

Para obtener una línea de crédito, los prestatarios primero deben solicitar y ser aprobados por una institución financiera. Los requisitos para solicitar las líneas de crédito pueden variar según el tipo y el prestamista.

El proceso de aprobación suele estar muy influenciado por la calificación crediticia del prestatario. Así, los prestatarios que tienen un buen o excelente crédito tienen más posibilidades de ser aprobados a los tipos de interés más bajos disponibles.

Una vez aprobado, el prestamista establece intereses, reembolsos y otros términos para la línea de crédito. Luego, para proporcionar acceso a los fondos, algunas líneas de crédito pueden permitir que el prestatario escriba cheques, mientras que otras incluyen un tipo de tarjeta de crédito.

Al igual que un préstamo tradicional, una línea de crédito te cobrará intereses sobre el dinero que se pide prestado.

Sin embargo, los intereses cobrados en la línea de crédito se basan solo en la cantidad real retirada por el prestatario y no en la totalidad de la cantidad disponible.

Una diferencia importante entre una línea de crédito y un préstamo tradicional es que este último implica pedir prestada una suma de dinero y pagarla a plazos dentro de un periodo determinado. Con un préstamo tradicional, no puedes retirar continuamente dinero nuevo contra el mismo préstamo.

Por otro lado, cuando solicitas una línea de crédito, estás solicitando el acceso regular a los fondos aprobados cuando sea necesario.

Para la mayoría de las líneas de crédito, puedes sacar dinero de forma repetida siempre y cuando seas capaz de pagar la cantidad que tomaste prestada, ya que esto repone la cantidad establecida en el límite de crédito.

Por ejemplo, un prestatario podría necesitar algo de dinero extra para las reparaciones del hogar. Un préstamo tradicional les dará $15.000 por adelantado, si califican. Una vez que reciben el monto del préstamo, tienen que comenzar a pagar una parte del monto del principal con intereses de inmediato, incluso si aún no han utilizado los fondos.

En cambio, si consiguen una línea de crédito por la misma cantidad, solo pueden pedir prestado lo que necesiten, cuando lo necesiten.

Por ejemplo, en el primer mes, podrían usar solo $ 3,000 para el reemplazo del techo y luego $ 7,000 en el segundo mes para las renovaciones de la cocina. Con esta configuración, solo tendrían que pagar $ 10,000 más intereses en lugar de pagar todo el límite de crédito aprobado.

Tipos de Línea de Crédito

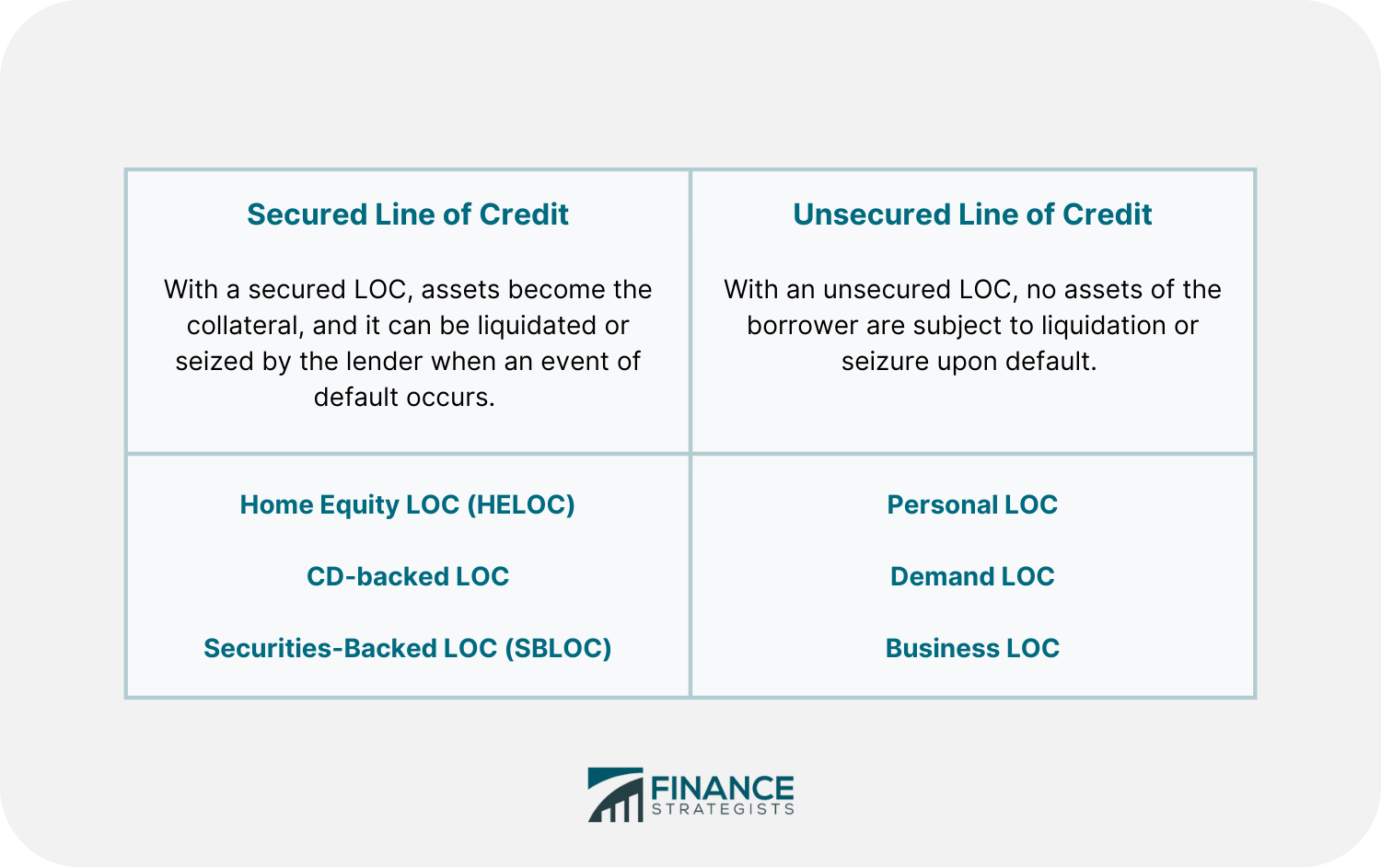

Hay varios tipos de LOC que se pueden clasificar en dos categorías: aseguradas o no aseguradas.

Línea de crédito asegurada

Con un LOC asegurado, el prestamista ha establecido un gravamen contra un activo que pertenece al prestatario. El activo se convierte en la garantía, y puede ser liquidado o embargado por el prestamista en caso de impago.

Debido a que el prestamista tiene más certeza de recuperar el dinero, un LOC garantizado generalmente viene con un límite de crédito significativamente más alto y una tasa de interés más baja que un LOC no garantizado.

Las versiones comunes de LOC seguro incluyen:

Línea de crédito sobre el patrimonio neto de la vivienda (HELOC)

Los HELOC están asegurados por el patrimonio neto de tu vivienda, que se calcula restando tu hipoteca restante del valor de mercado de tu vivienda.

Muy pocos prestamistas te permitirán pedir prestado el monto total de tu patrimonio neto de la vivienda. En general, emiten HELOCs equivalentes a entre un 60% y un 85% del patrimonio neto de la vivienda.

Por ejemplo, si tu vivienda vale 350.000 dólares y debes 200.000 dólares en tu hipoteca, entonces tienes 150.000 dólares en valor neto de la vivienda. Por lo tanto, si te aprueban para un HELOC con un valor del 80% del patrimonio de tu vivienda, entonces tienes un límite de crédito de alrededor de $120.000.

Los HELOC a menudo tienen dos etapas importantes: el período de sorteo y el período de reembolso.

En el periodo del sorteo, el prestatario puede obtener acceso a los fondos disponibles hasta su límite de crédito. Si el prestatario paga el monto del principal, el límite de crédito se repone y los fondos pueden volver a pedirse prestado.

Durante el plazo de amortización, el prestatario deberá reembolsar el saldo vivo tanto del importe principal como de los intereses.

Además del saldo, los HELOC también suelen tener costos de cierre, que pueden incluir la tasación del activo utilizado como garantía.

El uso de HELOCs tiene algunos inconvenientes, como que el comprador pierde su casa o propiedad en caso de impago de sus pagos.

Sin embargo, es bueno tener en cuenta que los intereses pagados en un HELOC pueden ser deducibles si el dinero se utiliza para «comprar, construir o mejorar sustancialmente» la propiedad en cuestión.

CD- Línea de Crédito Respaldada

El LOC respaldado por un CD permite que una persona pida prestado dinero con un certificado de depósito (CD) como garantía. Esta opción está más fácilmente disponible para aquellos con puntajes de crédito bajos o historiales de crédito limitados que pueden descalificar para ciertos tipos de préstamos.

Sin embargo, también supone un riesgo. Los prestatarios pueden perder su CD si se quedan atrás en sus pagos.

Línea de crédito respaldada por valores (SBLOC)

Los SBLOCs son un tipo de línea de crédito que utiliza los activos de la cartera de inversión del prestatario como garantía. Con esta configuración, es como si los prestatarios pudieran acceder entre un 50% y un 95% del valor de sus activos sin tener que liquidar ninguno de sus títulos.

Sin embargo, este tipo de LOC tiene una limitación. El prestatario no puede usar los fondos para comprar o negociar valores.

A menudo, los SBLOC también conllevan riesgos, incluidas las posibles consecuencias fiscales y la posibilidad de vender sus participaciones, lo que podría afectar a sus objetivos de inversión a largo plazo.

Línea de crédito no garantizada

Con un LOC sin garantía, ningún activo del prestatario está sujeto a liquidación o embargo en caso de impago.

Sin garantía, el prestamista espera un mayor riesgo en la aprobación de un LOC no garantizado. Por lo tanto, para compensar este riesgo, los tipos de interés también son generalmente más altos y los límites de endeudamiento son generalmente más bajos en comparación con los préstamos garantizados.

Las tarjetas de crédito son uno de los ejemplos más comunes de LOC no garantizados. Cuando el titular de la tarjeta incumple, no hay nada que el emisor de la tarjeta pueda apoderarse para el pago. Esta es una de las razones por las que los tipos de interés de las tarjetas de crédito son tan altos.

Otros tipos de LOC no asegurados son:

Línea de Crédito Personal

Un LOC personal es una cantidad fija y no asegurada de fondos de la que un individuo puede pedir prestado, pagar y volver a pedir prestado durante un período de tiempo determinado.

Al igual que una tarjeta de crédito, PLOC puede ser una gran opción para los gastos de emergencia o para ayudar a gestionar el flujo de caja irregular.

Línea de Crédito de Negocio

Un LOC de negocio es funcionalmente el mismo que el de un LOC personal. Sin embargo, puede tener límites de crédito más altos y están dirigidos específicamente a las empresas.

Entre otras cosas, las empresas pueden usar esta línea de crédito para abordar problemas de flujo de caja a corto plazo.

Línea de Demanda de Crédito

Aunque funcionalmente lo mismo que los tipos de LOC anteriormente mencionados, con el LOC de demanda, el prestamista puede decidir retirar la cantidad prestada en cualquier momento.

Luego, dependiendo de los términos acordados, la recuperación puede ser de interés más principal o interés solo. Debido a su impredecible calendario de reembolso, este tipo de LOC podría ser utilizado raramente.

Puedes solicitar una línea de crédito asegurada o no asegurada dependiendo de tus necesidades. Aquí tienes una visión general de los diferentes tipos de líneas de crédito:

Revolvente vs. línea de crédito no revolvente

Aparte de categorizar los LOC como seguros o no seguros, también se pueden dividir en giratorios y no giratorios.

Un LOC giratorio se puede usar varias veces hasta su límite de crédito siempre que la cuenta aún esté abierta y los pagos se realicen a tiempo.

Mientras que en un LOC no rotativo, los fondos disponibles para el crédito no se reponen incluso después de que se realizan los pagos. La cuenta está cerrada y no se puede volver a usar una vez que pagues el LOC en su totalidad.

Para ambos tipos, los fondos se pueden pedir prestados para diversos propósitos. También hay un cargo por intereses y un límite de crédito establecido.

Lo que diferencia a estos dos tipos es si el reembolso del monto principal repone el límite de crédito. Si lo hace, el prestatario puede pedir prestado de nuevo en un ciclo interminable y giratorio.

Ventajas de la línea de crédito

Hay muchas ventajas en el uso de una línea de crédito. Estas son algunas de ellas:

Flexibilidad

Las líneas de crédito ofrecen flexibilidad en los empréstitos y en el reembolso. Puedes usar tanto o tan poco fondos de tu línea de crédito como necesites. Luego, puedes hacer pagos en cuotas o en una suma global, y los intereses a cobrar se basarán en la cantidad de fondos que hayas utilizado.

Fácil acceso a los fondos

Con una línea de crédito, puedes pedir prestado fondos de manera fácil y rápida sin pasar por el proceso de préstamo formal cada vez. Esto es útil para abordar las necesidades financieras a corto plazo o los gastos de emergencia.

Ayuda a crear un historial de crédito

Una línea de crédito puede ayudarte a construir tu historial de crédito. Siempre que hagas tus pagos a tiempo, una línea de crédito mejorará tu puntuación de crédito.

Desventajas de la línea de crédito

También hay algunas desventajas de usar una línea de crédito. Algunos de ellos son:

Más tentación de gastar en exceso

Puede ser tentador gastar en exceso con una línea de crédito ya que es fácil acceder a los fondos. Esto puede llevar a problemas de deuda y problemas financieros si no se maneja correctamente.

Tasas de interés más altas en el LOC no garantizado

El LOC no garantizado generalmente tiene tasas de interés más altas en comparación con el LOC asegurado. Esto se debe a que existe un mayor riesgo para el prestamista cuando un préstamo no está respaldado por una garantía.

Los tipos de interés pueden variar

Dado que los calendarios de pago son más flexibles con los LOC, las tasas de interés varían según el saldo del monto principal prestado.

Por lo tanto, podría ser difícil predecir cuánto interés total pagarás cuando obtengas una línea de crédito, a diferencia de los préstamos tradicionales que tienen calendarios de pago fijos y tasas de interés.

Menor protección regulatoria

Las líneas de crédito generalmente no están sujetas a la misma protección regulatoria que los préstamos tradicionales. Por ejemplo, no hay un límite en las tasas de interés que los prestamistas pueden cobrar y también no se rigen por la Ley de la Verdad en los Préstamos (TILA).

Esto significa que los prestamistas pueden cambiar los términos en cualquier momento sin previo aviso, lo que puede ser difícil para los prestatarios mantenerse al día. Entre otras cosas, esto puede resultar en inconvenientes como una tasa de interés más alta y tarifas de pago atrasado exorbitantes.

Cómo conseguir una línea de crédito

Los posibles prestatarios deben tomar nota de los requisitos específicos para calificar para una línea de crédito.

Al igual que con cualquier solicitud de crédito, los prestatarios deben proporcionar al prestamista documentos que puedan establecer un registro de sus ganancias y un historial de sus pagos a tiempo. Esto también puede incluir la relación deuda-ingreso, el patrimonio neto y el efectivo disponible.

Estos detalles permiten a los prestamistas evaluar la condición financiera del prestatario y ver si se puede confiar en ellos para pagar el dinero adeudado.

Las evaluaciones de los prestamistas también están influenciadas por el puntaje de crédito del prestatario. Un puntaje de crédito más alto significa que el prestatario es de bajo riesgo y está calificado para una línea de crédito con mejores términos.

La línea de fondo

Una línea de crédito es un préstamo flexible que se puede utilizar para diversos propósitos. Ofrece un fácil acceso a los fondos y los tipos de interés son variables en comparación con los préstamos tradicionales.

Sin embargo, hay algunas desventajas de usar una línea de crédito, como la tentación de gastar en exceso y los tipos de interés más altos en el LOC no garantizado.

Si estás considerando conseguir una línea de crédito, asegúrate de evaluar tus necesidades y comparar ofertas de diferentes prestamistas. Esto te ayudará a encontrar la mejor opción que se ajuste a tu situación financiera.

Preguntas frecuentes

¿Cómo puedo usar un LOC?

Puedes usar un LOC para diversos propósitos, como financiar un negocio, consolidar deudas o pagar las renovaciones de viviendas.

¿La línea de crédito es un préstamo?

Una línea de crédito es un préstamo flexible de bancos o instituciones financieras que involucra una cantidad definida de fondos a los que puedes acceder fácilmente según sea necesario y pagar ya sea de inmediato o con el tiempo.

¿Una línea de crédito afecta el puntaje de crédito?

Una línea de crédito puede ayudarte a construir tu crédito. Por lo tanto, siempre y cuando pagues a tiempo, una línea de crédito mejorará tu puntaje de crédito y tu historial.

¿Es mejor un LOC que un préstamo tradicional?

Un préstamo tradicional es la mejor opción si necesitas financiar gastos de una sola vez. Sin embargo, si estás buscando financiar gastos continuos o quieres reservar dinero en situaciones de emergencia, entonces una línea de crédito es una mejor opción.

¿Cuáles son los riesgos de una línea de crédito?

Algunos de los riesgos de usar una línea de crédito incluyen el gasto excesivo, las tasas de interés más altas en el LOC no garantizado y la ausencia de protección regulatoria.

Subtemas de Línea de Crédito (LOC)

- ¿Existen costos de cierre en una línea de crédito con garantía hipotecaria?

- Mal crédito – Línea de crédito

- Mal crédito – Línea de crédito personal

- Línea de crédito Business Equity

- Línea de Crédito de Negocio

- Línea de Crédito Comercial – Mal Crédito

- Tasa de interés de la línea de crédito comercial

- Línea de negocio de las tasas de interés de crédito

- Línea de negocio de préstamo de crédito

- Línea de Negocio de las Tasas de Crédito

- Línea de Crédito Comercial vs Tarjeta de Crédito

- Línea de crédito de negocios vs préstamo

- Línea de crédito no garantizada para empresas

- Línea de Crédito de Capital Comercial

- Línea de Crédito Comercial

- Tasas de interés actuales para la línea de crédito sobre el patrimonio neto de la vivienda

- ¿Necesitas una valoración para una línea de crédito sobre el valor neto de la vivienda?

- Línea de crédito de renta variable

- Tasas de interés de la línea de crédito de renta variable

- Línea de crédito de renta variable

- Tasas de línea de crédito de renta variable

- Línea de crédito de renta variable con mal crédito

- Préstamo de capital vs línea de crédito

- Línea de crédito con garantía hipotecaria

- Línea de crédito sobre el patrimonio neto de la vivienda – mal crédito

- Tasa de interés de la línea de crédito sobre el valor neto de la vivienda

- Tasas de interés de la línea de crédito sobre el valor acumulado de la vivienda

- Tasas de préstamo de línea de crédito con garantía hipotecaria

- Tasas de la línea de crédito sobre el valor neto de la vivienda

- Línea de crédito con garantía hipotecaria vs préstamo

- Línea de crédito con garantía hipotecaria vs. refinanciamiento

- Préstamo con garantía hipotecaria vs línea de crédito

- Inicio Línea de crédito

- Tasas de Línea de Crédito a Domicilio

- ¿Cómo funciona una línea de crédito de negocios?

- ¿Cómo funciona una línea de crédito sobre el valor neto de la vivienda?

- ¿Cómo funciona una línea de crédito?

- ¿Cómo funciona una línea de crédito de renta variable?

- ¿Cómo funciona la línea de crédito personal?

- ¿Cuánto tiempo se tarda en conseguir una línea de crédito sobre el valor neto de la vivienda?

- ¿Cuánto tiempo se tarda en conseguir que se apruebe una línea de crédito?

- ¿Cuánto de un aumento de la línea de crédito debería pedir?

- Incremento de la línea de crédito sobre el patrimonio neto de la vivienda

- ¿Es una línea de crédito una buena idea?

- ¿Es una línea de crédito sobre el valor neto de la vivienda una buena idea?

- ¿Una línea de crédito es una buena idea?

- ¿Es mejor conseguir un préstamo con garantía hipotecaria o una línea de crédito?

- Préstamo para vivienda de línea de crédito

- Tasa de interés de línea de crédito

- Tasas de interés de la línea de crédito

- Préstamo de línea de crédito

- Tasas de préstamo de línea de crédito

- Préstamos de línea de crédito para mal crédito

- Línea de Tasas de Crédito

- Línea de crédito vs. préstamo

- Línea de crédito vs préstamo

- Línea de crédito online para mal crédito

- Línea de Crédito por Sobregiro

- Línea de Crédito Personal

- Tasa de interés de la línea de crédito personal

- Tasas de interés de la línea de crédito personal

- Préstamos personales de línea de crédito

- Tasas de línea de crédito personal

- Línea de crédito personal vs tarjeta de crédito

- Línea de crédito personal vs préstamo

- Préstamo personal vs línea de crédito

- Préstamo personal vs línea de crédito

- Línea de crédito personal asegurada

- Tasas de la Línea de Crédito por el Patrimonio de la Vivienda

- Tarifas en Línea de Crédito Business

- Línea de crédito giratoria

- Revolucionando la línea de crédito personal

- Línea de Crédito de Negocio Asegurada

- Línea de Crédito para Pequeños Negocios

- Línea de Crédito para Pequeños Negocios Mal Crédito

- Línea de Crédito para Pequeños Negocios – Sin Garantía Personal

- Línea de crédito de negocios no garantizada

- Línea de crédito de negocios no asegurada sin garantía personal

- Préstamos de línea de crédito sin garantía

- Tasas de línea de crédito no garantizada

- Línea de crédito personal no asegurada

- Línea de crédito giratoria no garantizada

- ¿Cuáles son las desventajas de una línea de crédito sobre el patrimonio neto de la vivienda?

- Línea de Crédito de Negocio

- Qué es una línea de crédito personal

- ¿Qué es una línea de crédito personal?

- ¿Cuál es mejor: el préstamo sobre el valor neto de la vivienda o la línea de crédito?

- ¿Cuál es la tasa de interés promedio en una línea de crédito sobre el valor neto de la vivienda?

- ¿Cuál es el tipo de interés actual en una línea de crédito sobre el valor neto de la vivienda?

- La diferencia entre un préstamo personal y una línea de crédito

- Línea de Crédito Comercial – Sin Garantía Personal

Enlaces Externos

- https://www.consumerfinance.gov/ask-cfpb/my-lender-offered-me-a-home-equity-line-of-credit-heloc-what-is-a-heloc-en-107/#:~:text=As%20you%20repay%20the%20principal%2C%20you%20can%20draw%20that%20amount%20again.%20This%20part%20of%20the%20plan%20is%20known%20as%20the%20%E2%80%9Cdraw%20period%2C%E2%80%9D%20which%20usually%20lasts%20for%20some%20fixed%20term%2C%20such%20as%20ten%20years.

- https://www.irs.gov/newsroom/interest-on-home-equity-loans-often-still-deductible-under-new-law#:~:text=The%20Tax%20Cuts%20and%20Jobs%20Act%20of%202017%2C%20enacted%20Dec.%2022%2C%20suspends%20from%202018%20until%202026%20the%20deduction%20for%20interest%20paid%20on%20home%20equity%20loans%20and%20lines%20of%20credit%2C%20unless%20they%20are%20used%20to%20buy%2C%20build%20or%20substantially%20improve%20the%20taxpayer%E2%80%99s%20home%20that%20secures%20the%20loan.

- https://www.youtube.com/channel/UCqScqlMRSeoHXRigrf0WxLg/videos?sub_confirmation=1