Contenido

Método de amortización en línea recta: definición

El método de amortización en línea recta asigna el descuento de manera uniforme durante la vida del bono. Hay un cargo de interés constante cada periodo.

Por lo general, se hace una entrada en cada fecha de interés, y si es necesario, se hace una entrada de diario de ajuste al final de cada período para registrar la amortización del descuento.

Aplicación del método de la línea recta

Para demostrar el uso del método de la recta, volveremos al ejemplo de la Corporación Valenzuela.

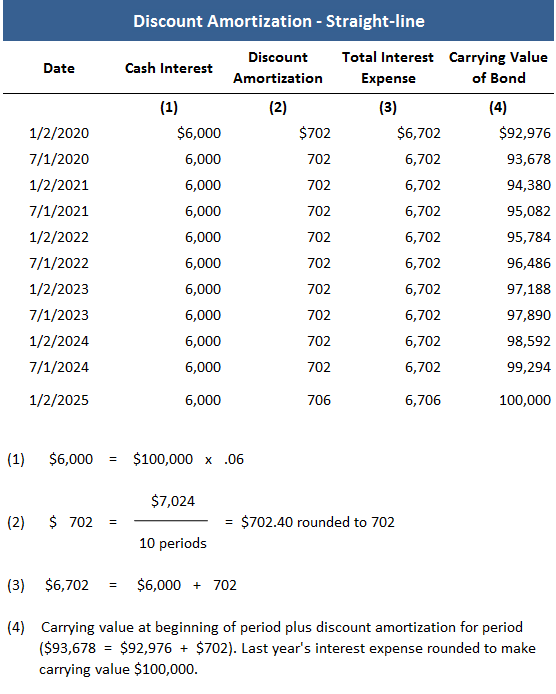

En este caso, el descuento de $ 7,024 se amortiza en 10 períodos de interés a una tasa de $ 702 por período de interés ($ 7,024 / 10). El gasto total de intereses para cada periodo es de 6.702 dólares, que consiste en el interés en efectivo de 6.000 dólares y el descuento amortizado de 702 dólares.

Otra forma de calcular los 6.702 dólares es dividir el costo total de los intereses, 67.024 dólares, en los 10 períodos de interés de la vida del bono, como en la entrada del diario del 1 de julio de 2020. Lo mismo se hace para cada fecha de pago posterior.

A medida que los bonos se acercan a la madurez, su valor contable aumenta. El resultado de esto, así como las entradas posteriores, es reflejar el aumento en el valor contable de los bonos.

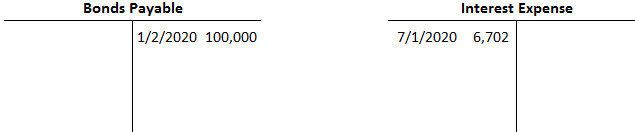

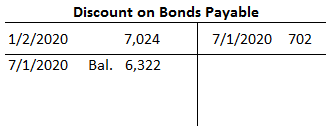

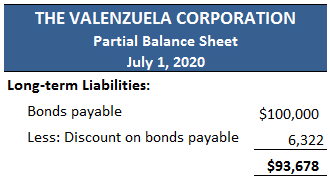

Esto es atribuible a la cuenta de descuento, que se compensa con los bonos pagaderos al llegar al valor en libros (esto disminuye cada vez que se hace una entrada de crédito en esa cuenta).

A modo de ilustración, a continuación se presentan las cuentas T relevantes y un balance parcial a 1 de julio de 2020.

En cada período de interés, el valor en libros del bono aumenta en 702 dólares, de modo que para cuando el bono venza, el saldo en la cuenta de Descuento en Bonos Pagables será cero, y el valor en libros del bono será de 100 mil dólares.

El siguiente gráfico B muestra un cronograma de amortización para este bono en el método de línea recta. Cuando la empresa reembolse el principal, realizará la siguiente entrada:

Preguntas frecuentes

¿Qué es el método de amortización en línea recta?

El método de la línea recta de amortización asigna el descuento por igual durante la vida del bono. Hay un cargo de interés constante cada periodo. Por lo general, se realizará una entrada en cada fecha de interés y, si es necesario, se realizará una entrada de diario de ajuste al final de cada período para registrar la amortización del descuento.

¿Cómo se aplica el método de amortización en línea recta al valorar un bono?

Por lo general se aplica mediante la siguiente fórmula: Amt P x (1 – (1/Y)) donde, P- Importe principal en la emisión , Y- Número de años hasta el vencimiento, Amt- Monto amortizado

¿Cuándo se utiliza el método de amortización en línea recta para asegurar a los tenedores de bonos?

En este caso, la empresa puede hacer un pago único en lugar de varios pagos más pequeños. Esto lleva a ahorrar en costos de intereses y también ayuda a hacer una transición sin problemas de un período contable a otro. Además, las empresas pueden recoger los pagos del cupón por adelantado y reducir sus costos de interés.

¿Cuándo se utiliza el método de amortización en línea recta para diferir los impuestos?

Si los beneficios de una empresa son inestables, puede optar por utilizar este método de amortización que les ayudará a evitar pagar impuestos de forma periódica.

¿Cuál es el efecto del método de amortización en línea recta sobre el valor contable de un bono?

El valor en libros del bono aumentará en cada fecha de interés en la misma cantidad predeterminada independientemente de cuándo se realice realmente el pago. El resultado de esto, así como las entradas posteriores, es reflejar el aumento en el valor contable del bono.