Contenido

Explicación del método del precio de coste

Bajo el método del precio de costo, los materiales emitidos a la producción, se cobran sobre la base del costo real, es decir, el costo al que estos se han comprado. Como ya sabemos, el costo real de los materiales consiste en el precio de compra o el precio de la factura (menos descuento comercial y descuento por cantidad), los derechos de importación, el impuesto sobre las ventas, la comisión de compra, el flete, el transporte, el transporte, el seguro de tránsito y los derechos de aduana.

Base del método del precio de coste

Se considera que este método es el más simple y científico ya que ayuda a recuperar el costo real de los materiales pagados, de la producción. Como tal, se adhiere a los principios de cálculo de costos. Bajo el método del costo real, los materiales emitidos pueden tener un precio en cualquiera de las siguientes bases:

- Método del primero en entrar-primero en salir (o método FIFO)

- Método ltimo en Entrar-Primero en Salir (o Método LIFO)

- El método más alto en el primero en salir (o el método HIFO)

- Método Next-In-First-Out (o Método NIFO)

Método del primero en entrar-primero en salir

Bajo este método, los materiales comprados o recibidos primero se consideran emitidos primero. Como tal, el precio pagado por el lote más antiguo de materiales en mano se toma como base para cobrar los materiales emitidos. Bajo este método, los diversos elementos en el lado de débito del libro mayor de tiendas (Columna de recibos) se agotan en orden cronológico.

La acción en stock en mano, bajo este método, se valora al costo de las compras actuales o últimas. Esto requiere el mantenimiento del registro de cantidad y valor de cada recibo de material.

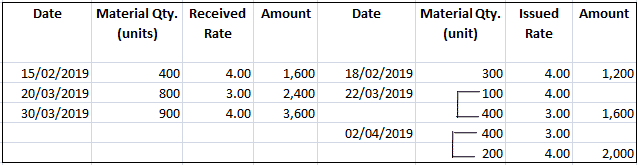

Ejemplo (FIFO)

El funcionamiento de este método se puede entender por el siguiente ejemplo:

Preguntas frecuentes

¿Cuándo toma en consideración el método del precio de coste el tema de los materiales?

El método del precio de coste toma en consideración cuando calculamos la acción de apertura y cierre. Pero no se considera bajo el cálculo de las devoluciones de compra y venta, porque estas cantidades se amortizan a través de un proceso posterior (ventas).

¿De dónde podemos sacar la cifra de coste unitario en las devoluciones de compra/ventas?

El coste unitario se puede obtener a partir del estado financiero. En el caso de las cuentas presupuestadas, es directamente proporcionada por el auditor en las cuentas «pro forma». En el caso de las cuentas originales se deriva mediante el análisis de presupuestos y libros de caja para un periodo determinado.

¿Cuál será su impacto en la valoración de acciones?

El impacto será en la apertura y cierre de stock. Afectará el valor de ambos artículos, pero no afectará las compras, las ventas ni las devoluciones de compra.

¿Cuál será su efecto en la rotación total?

No afectará a la rotación total. Solo afecta a la valoración y compra de acciones, a las rentabilidades de venta.

¿Cuál será su efecto en el cierre de stock?

Bajo este método, el stock de cierre aumentaría por la diferencia entre las compras totales y las ventas totales.