Contenido

¿Cuál es el método neto de registrar los descuentos de compra?

El método neto de registro de los descuentos de compra es un método de registro de los descuentos de compra en el que la compra y las cuentas por pagar se registran en la red del descuento permitido.

Explicación

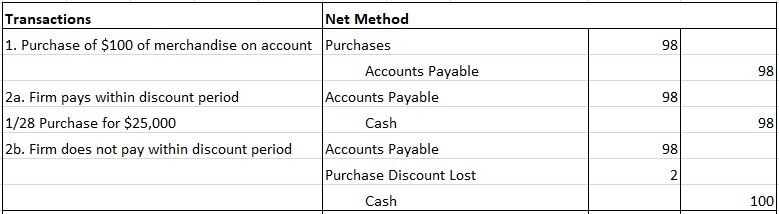

El método neto de registro de los descuentos de compra registra la compra y las cuentas por pagar netas del descuento permitido. Si el pago se realiza dentro del periodo de descuento, se debe debitar Cuentas por Pagar, y se debe acreditar Efectivo por la cantidad en la que se registró originalmente la paga. Si la firma no paga dentro del periodo de descuento, se paga el precio total de la factura. La diferencia entre la cantidad en la que se debita Cuentas por Pagar y se acredita Efectivo se debita a una cuenta titulada Compra Descuentos Perdidos.

Entradas en revistas para registrar los descuentos de compra bajo el método neto

Compra de $100 – Términos indicados 2/10, n/30

Esta cuenta se trata ya sea como un gasto operativo o como un gasto por intereses. El argumento para tratar los descuentos perdidos como gastos de intereses se basa en el hecho de que la firma eligió conscientemente no pagar dentro del período de descuento permisible, causando así un costo adicional. Este costo adicional representa un costo por el uso del dinero y por lo tanto se considera interés.

Al igual que en el caso de los descuentos de venta, el método neto es preferible. Las cuentas por pagar se registran en su pago en efectivo esperado en el momento de la compra. Además, el uso de la cuenta, Compra Descuentos Perdidos; destaca el coste total de no pagar dentro del periodo de descuento. Como señalamos anteriormente, esto puede ser un costo significativo, y generalmente está en el mejor interés de la empresa pagar dentro del período de descuento.