Contenido

Notas por cobrar

Los billetes por cobrar se refieren a una promesa escrita e incondicional hecha por un individuo o negocio para pagar una cantidad definida en una fecha definida o a pedido.

La persona o empresa que firma la nota se conoce como el creador de la nota. La persona a la que se va a hacer el pago se llama el beneficiario.

Formato de las notas por cobrar

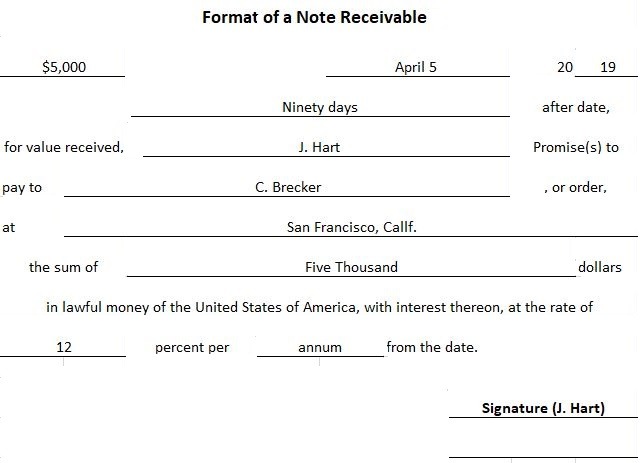

A continuación se muestra un formato común de billetes por cobrar. En este ejemplo, J. Hart es el creador y C. Brecker es el beneficiario.

En este ejemplo, C. Brecker registra la nota como un activo y J. Hart registra la nota como un elemento pagadero. Las entradas del diario para registrar las notas por cobrar para cada individuo el 5 de abril de 2019 (la fecha de la nota) son:

![]()

Como nota rápida, en este artículo nos ocupamos principalmente de la contabilización de los pagarés por cobrar; sin embargo, los conceptos que consideraremos se aplican igualmente bien a los pagarés por pagar.

Tipos de notas por cobrar

Hay varios tipos de billetes por cobrar que surgen de diferentes transacciones económicas. Por ejemplo, las notas comerciales por cobrar son el resultado de las obligaciones por escrito de los clientes de una empresa.

En algunas industrias, es común que un vendedor insista en una nota en lugar de una cuenta abierta para ciertos tipos de ventas.

Un ejemplo de ello es la venta de equipos de otros bienes personales o inmuebles en los que las condiciones de pago suelen ser más largas que las habituales para una cuenta abierta.

En otros casos, la calificación crediticia de un cliente puede hacer que el vendedor insista en una nota escrita en lugar de depender de una cuenta abierta.

Además, si se sabe que los clientes no pagan sus cuentas, el vendedor puede insistir en que firmen una nota para el saldo.

Otros billetes por cobrar son el resultado de los préstamos en efectivo a empleados, accionistas, clientes u otros. En esta discusión, nos referiremos a todas las notas como pagarés.

Elementos de los pagarés

Hay varios elementos de los pagarés que son importantes para una comprensión completa de la contabilidad de estas notas. Estos son el principal de la nota, la fecha de vencimiento, la duración, la tasa de interés y el valor de vencimiento.

1. Principal

El principal de la nota es la cantidad que se presta o presta. No incluye la porción de interés. En conjunto, las porciones principal e interés representan el valor de vencimiento de la nota. A menudo se hace referencia a la porción principal como el valor nominal.

2. Fecha de vencimiento

La fecha de vencimiento es la fecha en la que la nota se hace exigible y pagadera. Esta fecha se indica en la nota o se puede determinar a partir de los hechos indicados en la nota.

Por ejemplo, una nota puede tener una fecha de vencimiento indicada del 31 de diciembre o puede deberse a un número específico de días o meses (por ejemplo, tres meses después de la fecha de la nota).

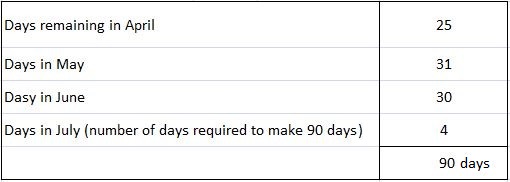

La nota que se muestra arriba debe presentarse 90 días después de su fecha (5 de abril), lo que significa que debe presentarse el 4 de julio. Esta fecha de vencimiento del 4 de julio se computa de la siguiente manera:

3. Duración

La duración de los billetes por cobrar es la duración del tiempo que los billetes están en circulación o el número de días requeridos por los billetes.

Este período de tiempo es importante para calcular los cargos por intereses relacionados con los billetes.

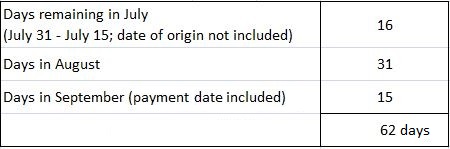

Para determinar la duración de los billetes, se deben conocer tanto las fechas de los billetes como sus fechas de vencimiento. Por ejemplo, una nota fechada el 15 de julio con una fecha de vencimiento del 15 de septiembre tiene una duración de 62 días, como se muestra a continuación.

En este ejemplo, el interés se basa en el hecho de que la nota ha estado pendiente por 62 días.

4. Tasa de interés

El interés es el ingreso o gasto de prestar o pedir prestado dinero. Para el prestamista o el beneficiario, los intereses son ingresos, y para el creador o el prestatario, es un gasto.

El interés total relacionado con una nota en particular se basa en el principal de la nota, la tasa de interés y la duración. Se puede calcular utilizando la siguiente fórmula:

Interés Principal x Tasa de interés x Tiempo

I P x R x T

Al aplicar esta fórmula, se supone que los tipos de interés se expresan en términos anuales. Por ejemplo, el interés total relacionado con una nota de $10,000, 12% que se debe pagar en 1 año es de $1,200, o

$1,200 $10,000 x 0.12 x 1

Si la misma nota tuviera un plazo de solo 5 meses, el interés sería de $ 500, calculado de la siguiente manera:

$500 $10,000 x 0.12 x 5/12

En algunos casos, el término de la nota se expresa en días, y el número exacto de días se debe usar en el cálculo de intereses.

Sin embargo, para mayor simplicidad, vamos a asumir un año con 360 días. Por ejemplo, el interés relacionado con una nota de $10,000, 12% con un plazo de 90 días es de $300. Esto se resuelve de la siguiente manera:

$300 $10,000 x 0.12 x 90/360

Contabilidad de las notas por cobrar

Cuando se recibe una nota de un cliente, se carga la cuenta de Notas por cobrar. El crédito puede ser en Efectivo, Ventas o Cuentas por cobrar, dependiendo de la transacción que dé lugar a la nota.

En cualquier caso, la cuenta de Notas por cobrar está en la cara, o principal, de la nota. No se registran ingresos por intereses en la fecha de emisión porque todavía no se han ganado intereses.

Si la nota se extiende más allá de un periodo, los intereses se registran en la fecha de vencimiento o al final del periodo contable utilizando una entrada de ajuste.

Recepción de la Nota

Para mostrar el registro inicial de los pagarés por cobrar, supón que el 1 de julio, la Compañía Fenton acepta un pagaré de $2,000, 12%, a 4 meses por cobrar de la Compañía Zoe en la liquidación de una cuenta por cobrar abierta.

Se hace la siguiente entrada para registrar esta transacción:

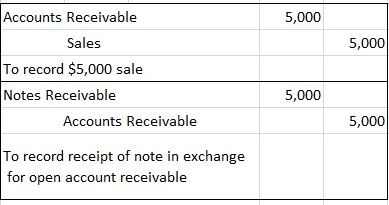

En algunas situaciones, la recepción de la nota resulta de la venta de mercancía. Por ejemplo, supongamos que se realiza una venta de $5,000 a un cliente por una nota de comercio por cobrar. En este caso, se realizan las dos entradas siguientes:

Es posible combinar las dos entradas anteriores mediante el cargo de Notas por cobrar y el abono de Ventas.

Sin embargo, hacerlo resultará en una pérdida de información.

Esto se debe a que no todas las ventas realizadas a un cliente en particular se registran en el libro mayor de cuentas por cobrar subsidiarias del cliente.

Pago del Notario

Cuando se recibe el pago de una nota, se carga el dinero en efectivo, se acreditan los Obligaciones por cobrar de la nota y se acreditan los Ingresos por intereses.

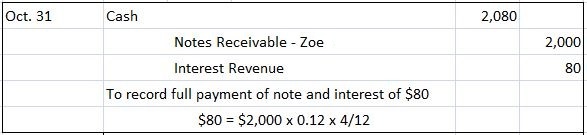

Por ejemplo, supongamos que el billete de 2.000 dólares de la compañía Zoe registrado el 1 de julio se paga en su totalidad el 31 de octubre. La entrada es:

En algunos casos, la nota se recibe en un periodo contable y se recoge en otro. En estas situaciones, los intereses deben devengarse al cierre del ejercicio.

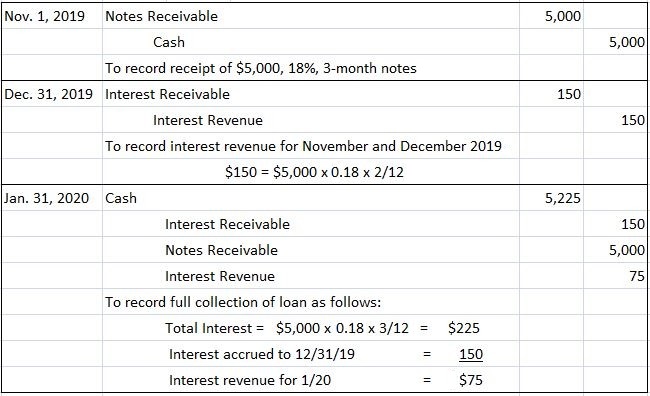

Por ejemplo, supongamos que la compañía Bullock ha recibido una nota de 3 meses, del 18% para $5,000 con fecha del 1 de noviembre de 2019 a cambio de dinero en efectivo. El cierre de ejercicio de la firma es el 31 de diciembre, y la nota vence el 31 de enero de 2020.

A continuación, se muestran las entradas del diario de The Bullock Company para el 1 de noviembre de 2019, el 31 de diciembre de 2019 y el 31 de enero de 2020.

Notas por defecto por cobrar

Cuando el prestatario o el creador de una nota no realiza el pago requerido al vencimiento, se considera que la nota ha incumplido.

En este punto, la nota debe ser transferida a una cuenta abierta por cobrar. Las cuentas por cobrar se cargan por el valor total del vencimiento, incluidos el principal y los intereses no pagados.

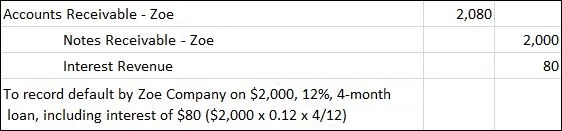

Por ejemplo, si la compañía Zoe se queda por defecto en su billete de $2,000, 12%, la compañía Fenton hará la siguiente entrada el 31 de octubre:

Aunque pueda parecer peculiar registrar los ingresos por intereses en los billetes por cobrar en mora, la Compañía Zoe sigue obligada a pagar tanto los intereses como el principal.

Las cuentas por cobrar son tan válidas como un reclamo como lo son los pagarés por cobrar, así como los intereses.

Además, al transferir la nota a Cuentas por cobrar, el saldo restante en el libro mayor de notas por cobrar contiene solo las cantidades de notas que aún no han vencido.

La Compañía Fenton también debe indicar el incumplimiento en el libro mayor de cuentas por cobrar subsidiarias de la Compañía Zoe. Posteriormente, si las cuentas por cobrar resultan incobrables, la cantidad debe pasarse a pérdidas y ganancias contra la cuenta de Subsidios.

El uso de los billetes por cobrar para generar dinero en efectivo

Tanto las cuentas por cobrar como los billetes por cobrar se pueden usar para generar efectivo inmediato.

Las cuentas por cobrar se pueden asignar, prometer o factorizar. Esencialmente, en todas estas situaciones, la empresa que posee el crédito o bien lo vende al banco (o a otro prestamista) o toma prestado contra él para obtener efectivo inmediato.

La capacidad de recaudar dinero en efectivo de esta manera es importante para las pequeñas y medianas empresas, que pueden tener un acceso limitado a las finanzas.

La contabilidad para la asignación o factorización de las cuentas por cobrar son temas que suelen cubrirse en un texto contable intermedio.

Preguntas frecuentes

¿Qué son los billetes por cobrar?

Los billetes por cobrar se refieren a una promesa escrita e incondicional hecha por un individuo o negocio para pagar una cantidad definida en una fecha definida o a pedido.

¿Cómo registro una nota por cobrar en mis registros contables?

Para registrar una nota por cobrar, deberás debitar la cuenta de efectivo y acreditar la cuenta de notas por cobrar.

¿Qué es la entrada del diario para los intereses sobre una nota por cobrar?

La entrada del diario para los intereses sobre una nota por cobrar es para debitar la cuenta de ingresos por intereses y acreditar la cuenta de efectivo.

¿Cómo calculo los intereses de una nota por cobrar?

Los intereses sobre una nota por cobrar se calculan multiplicando el saldo principal de la nota por el tipo de interés y por el número de días que han transcurrido desde que se realizó el último pago de intereses dividido por 365.

¿Cuál es la fecha de vencimiento de una nota por cobrar?

La fecha de vencimiento de una nota por cobrar es la fecha en la que vence el pago final.