Contenido

Pasivo: Definición

Los pasivos son probables reclamos de no propiedad contra una empresa comercial. Los pasivos deben surgir de eventos que ocurrieron en el pasado y que se espera que sean satisfechos en el futuro.

Los pasivos pueden ser mantenidos por los propietarios si se originan a través de transacciones en las que los propietarios actuaron en calidad de no propietarios.

Por ejemplo, una empresa incurrirá y reportará un pasivo que surge cuando se toma prestado dinero en efectivo de un propietario.

En algunos casos especiales, se puede sostener que la reclamación se parece más a un patrimonio que a un pasivo. Esta definición excluye las afirmaciones que se espera que surjan de eventos que sucederán en el futuro.

Si esta exclusión no existiera, sería necesario registrar todas las salidas de efectivo futuras como pasivos. En cambio, los contadores reconocen solo las afirmaciones que se han producido debido a eventos pasados.

Los pasivos se originan a partir de una variedad de actividades. Los principales orígenes son:

- Prestar dinero en efectivo u otros activos

- Aplazar los pagos a los proveedores

- Aceptar dinero en efectivo de los clientes por adelantado

- Incumplimiento de los gravámenes fiscales

- Incurriendo en multas

- Resolver o perder un litigio

- Actuando como un tercero en una transacción (por ejemplo, la retención de impuestos sobre la nómina)

Así, algunos pasivos se incurre en el curso normal de los negocios como una opción de gestión, mientras que otros se imponen a la empresa por las autoridades gubernamentales.

Cómo reconocer una responsabilidad

Para reconocer un pasivo, una empresa no necesita conocer el destinatario real de los activos que se van a transferir, ni para quién se van a prestar los servicios.

Por ejemplo, si General Motors garantiza o garantiza un automóvil, se debe registrar una responsabilidad. Esto es a pesar de que en el momento de la venta, GM no conoce el automóvil específico que necesita reparación.

Para que existan responsabilidades, un evento o transacción ya debe haber ocurrido. En efecto, solo las obligaciones presentesno las futuras son pasivos.

Para dar otro ejemplo, el intercambio de promesas de desempeño futuro entre dos empresas o particulares no da como resultado el reconocimiento del pasivo ni del activo relacionado.

La firma de un contrato laboral entre una firma y un individuo no hace que la firma reconozca una responsabilidad. En cambio, la responsabilidad se reconoce cuando los empleados realizan servicios por los que aún no han sido indemnizados.

En el caso de la garantía del automóvil de General Motors, la responsabilidad se produce en el momento de la venta porque en ese momento la firma se obliga a realizar ciertas reparaciones. Así, se ha producido el evento y se incurre en una obligación presente.

Objetivos contables

Al informar sobre una responsabilidad, los contadores siempre deben hacer estas tres preguntas:

- ¿Tendrá que pagarse?

- ¿Cuánto habrá que pagar?

- ¿Cuándo se tendrá que pagar?

La respuesta a la primera pregunta requiere que el contador determine la probabilidad de que se realice el pago.

Debido a que un pasivo influye tanto en el poder adquisitivo como en la solvencia, la respuesta a la pregunta debe desarrollarse con atención y puede resultar en el reconocimiento de un pasivo en el balance o en una descripción de la situación en una nota.

La respuesta a la segunda preguntacon respecto a la cantidad a pagar impacta claramente en las evaluaciones de solvencia y poder adquisitivo.

La información sobre el tamaño de los flujos de efectivo futuros a los acreedores existentes ayuda a los inversores y posibles acreedores a evaluar la probabilidad de que reciban sus flujos de efectivo futuros. El tamaño de la responsabilidad también contribuye a las evaluaciones del uso del apalancamiento por parte de la dirección.

La respuesta a la tercera y última preguntacon respecto a cuándo se va a pagar el importepermite que el usuario de la declaración evalúe por separado la solvencia a corto plazo y a largo plazo de la empresa.

En muchas ocasiones, el contador también presenta información adicional sobre los pasivos como el tipo de acreedor, la razón por la que se creó el pasivo, y la existencia de acuerdos de garantía.

Por ejemplo, estas revelaciones pueden revelar la existencia de transacciones de partes relacionadas entre la empresa y sus gerentes, accionistas principales o proveedores.

Debido a que la responsabilidad puede haberse originado a partir de una transacción que no sea de longitud de brazo, los principios de contabilidad generalmente aceptados (GAAP) requieren una divulgación completa sobre la parte que se va a pagar cuando se involucra a una parte relacionada.

La identificación del tipo de acreedor también puede ser útil para permitir que el usuario de la declaración determine cómo otros (por ejemplo, el mercado de bonos, los bancos y las compañías financieras) han evaluado la solvencia de la empresa.

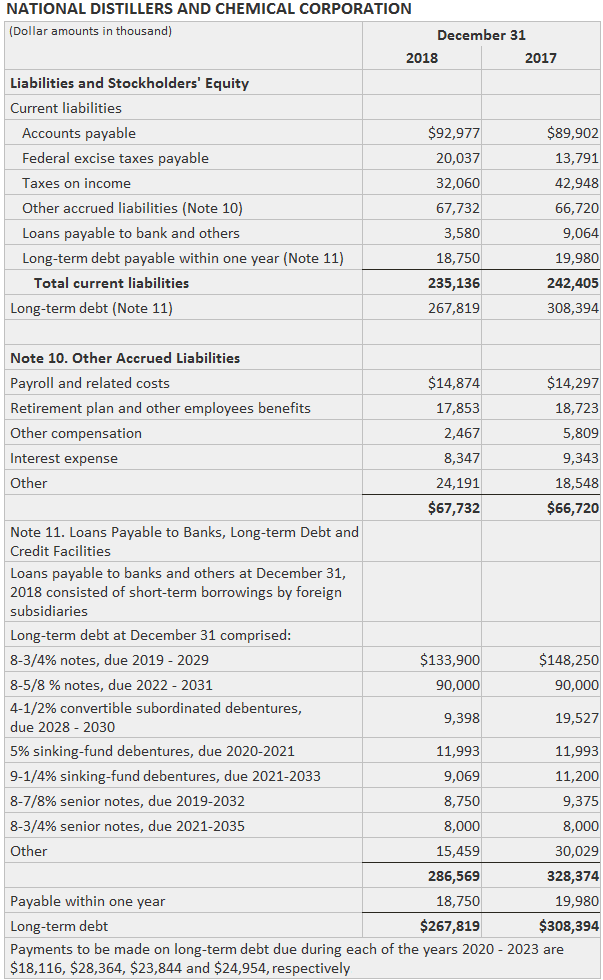

Ejemplo

A continuación se muestran las declaraciones relacionadas con las responsabilidades de National Distillers y Chemical Corporation.

Práctica Contable

La contabilidad de los pasivos se ha formado principalmente por la práctica común.

Se han emitido varios pronunciamientos autorizados para traer consistencia en áreas donde las prácticas comunes no eran uniformes.

Al contabilizar los pasivos, hay que tener en cuenta los siguientes aspectos:

- Medición de pasivos

- Tiempo hasta la madurez

- Pasivo acumulado

- Contingencias

- Responsabilidades de terceros

- Acuerdos de garantía

- Créditos diferidos

Gestión de los pasivos

Los asesores financieros son especialistas que ayudan a sus clientes a estar bien con sus finanzas para hoy y para el futuro.

Descubre cómo un asesor financiero podría ayudarte a gestionar tus responsabilidades. Ponte en contacto con un asesor financiero en Plymouth, MI o consulta nuestra página de asesores financieros para ver la lista de áreas que estamos atendiendo actualmente.

Preguntas frecuentes

¿Qué es la responsabilidad?

Un pasivo es una obligación del negocio de devolver el dinero o entregar bienes o activos a cambio del valor ya recibido. A veces, los pasivos pueden ser transferidos, pero aún así representan una obligación futura para el negocio.

¿Qué es un ejemplo de una responsabilidad?

Un ejemplo de un pasivo sería un préstamo de un banco. El negocio recibe dinero en efectivo por el préstamo pero tiene que devolver esa cantidad al banco en el futuro. En este caso, el negocio ha recibido el valor en efectivo por adelantado y debe pagarlo con el tiempo.

¿Qué es un ejemplo de activos que se están convirtiendo en pasivos?

Una tarjeta de crédito es un ejemplo de cómo convertir un activo en pasivo. Un cliente utiliza la tarjeta de crédito para comprar un artículo para el que no tiene el dinero en efectivo en ese momento pero pagará en su totalidad más adelante. La deuda en la que incurre la tarjeta de crédito es un pasivo porque el negocio está obligado a pagar todos los fondos gastados con intereses.

¿Cómo reconocemos un pasivo en un balance?

Los pasivos se reconocen como activos que darán lugar a una obligación futura para la empresa. El valor se coloca en el balance a su valor razonable o valor nominal.

¿Cuáles son los objetivos contables para los pasivos?

Los objetivos contables para los pasivos son reconocer la obligación en la que incurre el negocio y proporcionar una forma de medir las obligaciones de reembolso futuras. Los pasivos también indican cómo la empresa gestiona sus activos y patrimonio.