Contenido

Pasivo Contingente: Definición

Los pasivos contingentes son pasivos potenciales que pueden ocurrir o no dependiendo de los eventos futuros.

Pasivo Contingente: Explicación

Un pasivo contingente es el resultado de una condición o situación existente cuya resolución final depende de algún evento futuro.

En general, el monto de estos pasivos debe ser estimado; el monto real no puede ser determinado hasta que se produzca el evento que confirma el pasivo. Además, en muchos casos, el beneficiario real de la responsabilidad no se conoce hasta que se produce el evento futuro.

Ejemplos de responsabilidades contingentes

Entre los ejemplos de pasivos contingentes se incluyen las garantías y garantías de los productos, los litigios pendientes o amenazados, y la garantía del endeudamiento de los demás.

En todas estas situaciones, se ha producido un evento pasado que puede dar lugar a una responsabilidad en función de algún evento futuro.

Por ejemplo, supongamos que cuando General Motors vende un automóvil, le da al comprador una garantía de 12.000 millas o 12 meses contra defectos.

Así, se ha producido un eventola venta de un coche. Sin embargo, el importe real de la responsabilidad y la persona a la que se pagará dependen de alguna acción futura: a saber, el cliente que finalmente presenta el automóvil para su reparación.

Pasivo contingente que se acumula

Según los principios contables generalmente aceptados (GAAP), los pasivos contingentes se registran como pasivos reales solo si el pasivo potencial es probable y su monto puede estimarse razonablemente.

Una garantía de automóvil u otras garantías de producto son ejemplos de pasivos contingentes que, por lo general, se registran en los libros de una empresa.

La experiencia pasada indica que un cierto porcentaje de los productos serán defectuosos, y la experiencia pasada también se puede utilizar para estimar razonablemente la cantidad de los gastos futuros requeridos por la garantía.

La convención de igualación requiere el registro del gasto en el periodo de la venta, no cuando se realiza la reparación.

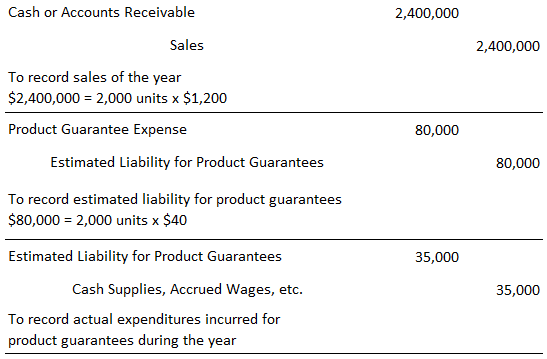

Para ilustrar, supongamos que Micro Printing Company fabrica y vende impresoras láser de alta velocidad para ordenadores personales.

El precio de venta al público por unidad es de $1,200, y cada impresora está garantizada por 3 años; es decir, la firma reparará la unidad de forma gratuita durante este periodo. Durante el año calendario 2019, la firma vendió 2.000 impresoras.

La experiencia pasada indica que Micro Printing incurrirá en un promedio de $ 40 en gastos de reparación por cada impresora vendida.

Por último, durante 2019, la empresa incurrió en $35.000 de gastos de garantía relacionados con estas impresoras.

Las siguientes entradas de resumen del diario fueron hechas por Micro Printing Company en 2019 para reflejar estos eventos:

Cada periodo contable de este ciclo se repite. A medida que la empresa realiza las ventas, se va acumulando un pasivo estimado. Y como los gastos de garantía son realizados por la firma, se carga el pasivo y se acreditan las cuentas correspondientes.

Responsabilidades contingentes que no se acumulan

Los pasivos contingentes que no sean probables y/o cuya cantidad no pueda ser estimada razonablemente no se acumulan en los libros de la empresa. En cambio, suelen revelarse en las notas a pie de página de los estados financieros.

Este tipo de contingencias suelen incluir los litigios pendientes y las garantías de endeudamiento que existen cuando una empresa garantiza la cobrabilidad de un crédito por cobrar que ha descontado en la entidad bancaria.

El siguiente ejemplo tomado de un informe anual reciente de Sears, Roebuck, and Co. muestra cómo se revelan tales pasivos contingentes:

Están pendientes varias acciones legales y procedimientos gubernamentales contra Sears, Roebuck and Co. y sus subsidiarias, muchas de las cuales involucran litigios de rutina ordinarios incidentales al negocio en el que se dedica. Otros asuntos contienen alegaciones que no son rutinarias e involucran reclamos compensatorios, punitivos o antimonopolio por daños triples en cantidades muy grandes, así como otros tipos de alivio. Las consecuencias de estos asuntos no son actualmente determinables pero, en opinión de la dirección, la responsabilidad última que resulte, si la hay, no tendrá un efecto material sobre el patrimonio de los accionistas de la empresa.

Preguntas frecuentes

¿Qué es el pasivo contingente?

Un pasivo contingente es una obligación potencial que depende de la ocurrencia o no ocurrencia de uno o más eventos en el futuro. Si el evento ocurre, la empresa puede estar obligada a hacer un pago; si no ocurre, la empresa no estará obligada a hacer un pago.

¿Cuáles son algunos ejemplos de pasivos contingentes?

Algunos ejemplos de pasivos contingentes incluyen garantías de productos, costos de remediación ambiental y acuerdos de litigio.

¿Cómo las empresas tienen en cuenta los pasivos contingentes?

Las empresas contabilizan los pasivos contingentes al registrar una provisión en sus Estados Financieros. El monto de la provisión se basa en la mejor estimación del monto que la empresa deberá pagar en última instancia.

¿Qué requisitos de divulgación existen para los pasivos contingentes?

Los requisitos de divulgación para los pasivos contingentes se establecen en las normas contables. En general, las empresas deben revelar la naturaleza de la contingencia y el momento previsto y el importe de cualquier posible pago.

¿Cómo pueden las empresas mitigar los riesgos asociados a los pasivos contingentes?

Las empresas pueden mitigar los riesgos asociados a los pasivos contingentes manteniendo una cobertura de seguros adecuada y estableciendo reservas.