La pensión simplificada para empleados (SEP) y la IRA SIMPLE son dos planes de jubilación que te permiten aportar dinero en una cuenta en nombre del empleado. Sin embargo, ambos planes tienen diferentes requisitos de elegibilidad e implicaciones tributarias. Conocer cada plan de jubilación es importante porque te pueden ayudar a decidir cuál es la mejor opción para ti, o qué plan es el mejor para ofrecer a tus empleados.

Contenido

¿Qué es la pensión simplificada para empleados (SEP)?

La pensión simplificada para empleados (SEP) son planes de jubilación que pueden ser establecidos por empleadores que tengan menos de 100 empleados. La cuenta es creada por el empleador y luego se financia en nombre de cada empleado. Las aportaciones se pueden hacer como porcentaje de los ingresos o como una cantidad fija, según lo que decida el empleador. Es importante para ti como empleado entender cuánto vas a estar contribuyendo como parte de tu paquete de compensación total. Para 2021, el límite de contribución es el menor de 25 por ciento de la compensación o $58,000. Si tienes 50 años o más, puedes poner una contribución adicional de $ 6,000 para ponerse al día.

¿Qué es una IRA SIMPLE?

IRA SIMPLE significa Cuenta de Jubilación Individual de Pensiones para Empleados Simplificada. Es un plan de aporte definido con beneficios fiscales especiales disponibles para todo tipo de negocios. Los propietarios de negocios pueden usar estos planes para ahorrar para la jubilación u otras necesidades, minimizar los requisitos de papeleo y mantenimiento de registros, y ofrecer a sus empleados la oportunidad de ahorrar para su propio futuro. Este tipo de IRA te permite aportar hasta $13.500 en 2021. Si tienes 50 años o más, puedes hacer una contribución adicional de $3,000 para ponerte al día. Para configurar una cuenta IRA SIMPLE, uno debe llenar el Formulario 5305 y estar firmado tanto por el empleador como por el empleado. La cuenta también requiere que el empleador presente el Formulario 5304 ante el IRS.

Diferencias clave entre SEP e IRA SIMPLE

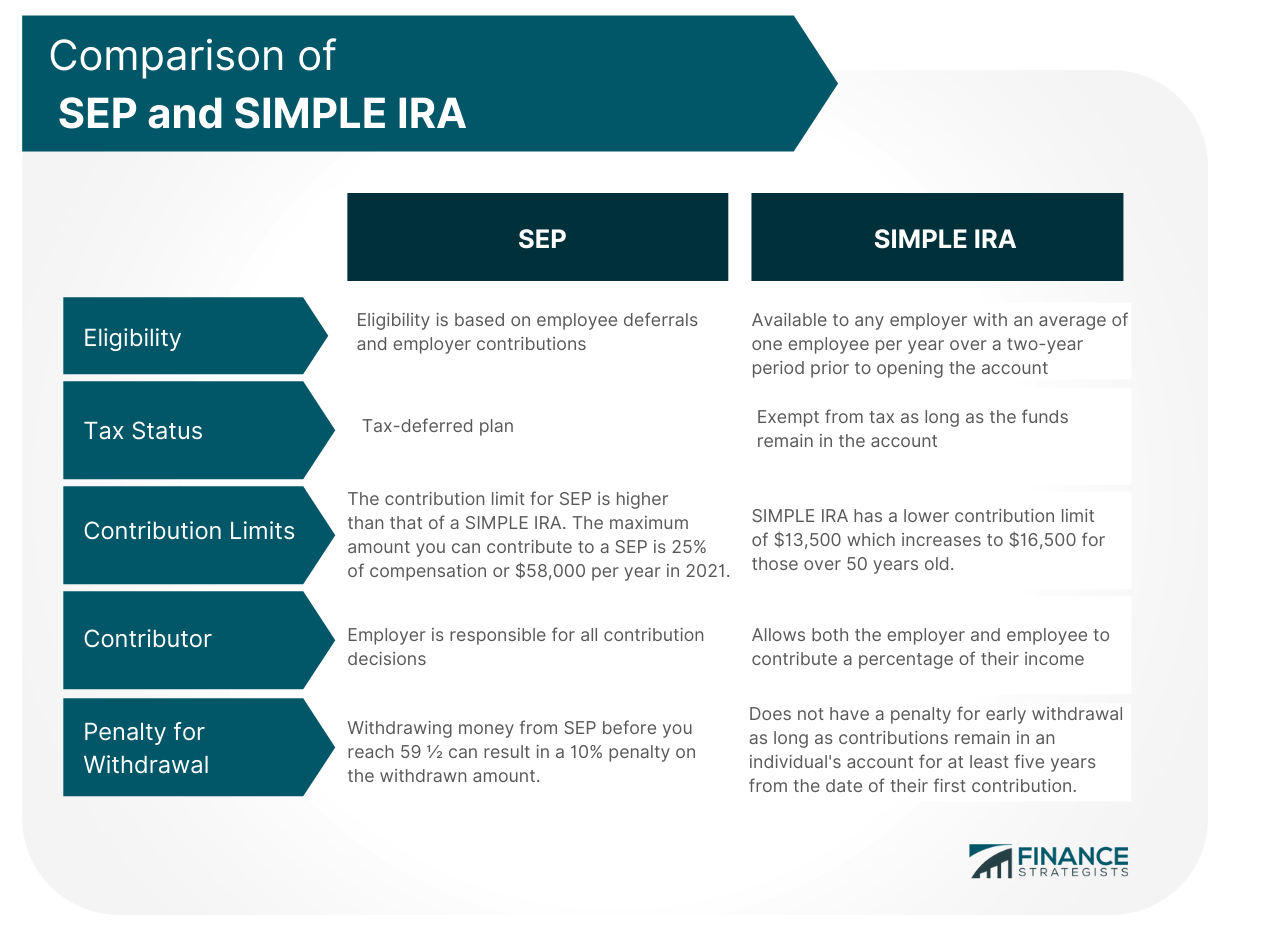

Hay diferencias clave entre SEP e IRA SIMPLE:

Elegibilidad

La pensión simplificada para empleados y la IRA SIMPLE tienen requisitos de elegibilidad, pero estos varían según el tipo de plan. La elegibilidad para el SEP se basa en los aplazamientos de los empleados y las contribuciones del empleador. Por ejemplo, los empleadores deben tener menos de 100 empleados contribuyendo si van a tener esta cuenta. IRA SIMPLE, por otro lado, está disponible para cualquier empleador con un promedio de un empleado por año durante un período de dos años antes de abrir la cuenta.

Estado fiscal

El SEP es un plan con impuestos diferidos, lo que significa que las contribuciones no se gravan hasta que las retires de la cuenta. En cambio, las cuentas SIMPLE IRA están exentas de impuestos mientras los fondos permanezcan en la cuenta. Sin embargo, cualquier ingreso ganado con esos fondos estaría sujeto a impuestos.

Límites de contribución

El límite de cotización para SEP es superior al de una IRA SIMPLE. Por ejemplo, el monto máximo que puedes aportar a una Pensión de Empleado Simplificada es del 25 por ciento de la remuneración o 58.000 dólares anuales en 2021. En contraste, SIMPLE IRA tiene un límite de contribución más bajo de $13,500 que aumenta a $16,500 para los mayores de 50 años.

Contribuyente

Tanto la pensión simplificada para empleados como la pensión simplificada para empleados ofrecen contribuciones solo para empleadores a los empleados. Cuando se trata de SEP, el empleador es responsable de todas las decisiones de contribución, mientras que SIMPLE IRA permite que tanto el empleador como el empleado aporten un porcentaje de sus ingresos.

Penalización por Retirada

Retirar dinero del SEP antes de llegar a 59 12 puede resultar en una penalización del 10 por ciento sobre la cantidad retirada. En cambio, la cuenta IRA SIMPLE no tiene penalización por retiro anticipado mientras las aportaciones permanezcan en la cuenta de un individuo durante al menos cinco años a partir de la fecha de su primera aportación.

Beneficios de la pensión de empleado simplificada

Hay muchos beneficios de la pensión simplificada para empleados en comparación con la cuenta IRA SIMPLE: – menos restrictiva – cuenta con impuestos diferidos – ofrece contribución de igualación del empleador en los aplazamientos de los empleados – los empleadores pueden usar la cuenta de pensión simplificada para empleados para financiar el costo de adquirir otra empresa – Cash Balance Plan es una opción que se puede agregar en la parte superior de la pensión simplificada para empleados

Beneficios del IRA SIMPLE

La cuenta SIMPLE IRA es beneficiosa tanto para los empleadores como para los empleados porque la cuenta ofrece los siguientes beneficios: – fácil de configurar y operar – contribuir a SIMPLE IRA reduce los ingresos imponibles – sin requisitos de ingreso – los empleadores pueden obtener un crédito fiscal de hasta $ 500 por las contribuciones hechas

Reflexiones finales

La pensión simplificada para empleados y el IRA SIMPLE son excelentes planes de jubilación, pero tienen algunas diferencias clave. Es importante que un empleador investigue sobre los diferentes beneficios que ofrece cada plan para que pueda tomar una decisión bien informada al elegir un plan para sus empleados. Antes de registrarte en cualquier plan de jubilación, lo mejor es hablar con un asesor financiero para obtener información adicional.

¿Qué es un Plan de Pensiones para Empleados Simplificado?

Un Plan de Pensiones para Empleados Simplificados (SEP) es un plan de jubilación por cuenta propia disponible para las pequeñas empresas que no tienen más de 100 empleados.

¿Qué es un Plan IRA SIMPLE?

El plan IRA SIMPLE es una alternativa a SEP. En este plan, los empleados pueden ser capaces de aportar una parte de sus ingresos en su cuenta y disfrutar de los beneficios del crecimiento con impuestos diferidos.

¿Qué son las aportaciones de pensiones simplificadas para empleados?

Bajo el SEP, un empleador puede aportar hasta un 25% de los ingresos del trabajo o 58.000 dólares en 2021 por empleado. Este monto aumentará cada año en línea con la inflación.

¿Qué son las aportaciones SIMPLE IRA?

En un plan IRA SIMPLE, tanto los empleados como los empleadores pueden contribuir a la cuenta. La cantidad máxima que un empleado puede aportar en 2021 es de $13,500 que sube hasta $16,500 para aquellos de 50 años o más.

¿Qué plan debería elegir?

Ambos planes son excelentes opciones para la jubilación, pero sí que tienen algunas diferencias clave. La pensión simplificada para empleados está más orientada al empleador, mientras que la IRA simple brinda a los empleados la oportunidad de contribuir también. SEP también te permite usar un plan de saldo de efectivo encima de él y ofrece un límite de contribución más alto en comparación con IRA Simple.