El procedimiento estándar para la verificación de existencias es el siguiente:

1.- Prepara un programa de verificación.

2. Recibir la aprobación de la autoridad competente.

3. Nombrar al equipo de verificación.

Nota: En la verificación de stock continua, el personal es permanente y, de hecho, bajo este método, no hay cita del equipo de verificación. No obstante, en el marco de la verificación de existencias anual, se nombra al siguiente personal del equipo de verificación:

- Miembro del personal técnico

- Miembro del personal de contabilidad o auditoría

- Miembro del personal del departamento de almacenamiento

4. Pon a disposición de los verificadores un horario y una hoja de balance, que suele estar seriada y fechada.

5. Registra notas y otros detalles en la hoja de balance con la ayuda de los documentos disponibles.

6. Revisar físicamente y verificar stock.

7. Toma nota de cualquier discrepancia.

8. Valora la acción.

9. Envío de los certificados, informes y recomendaciones necesarios.

Contenido

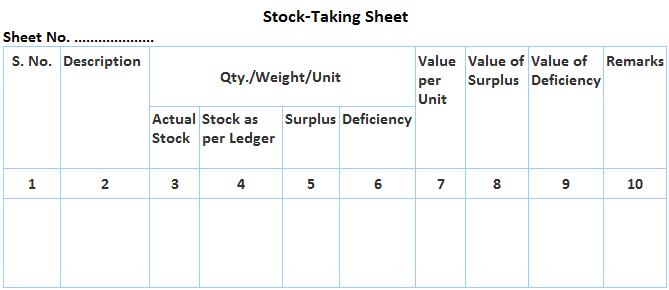

Ficha de Stock-taking

Una hoja de inventario es un formulario impreso que se proporciona al equipo de verificación. Permite que la verificación de acciones sea conveniente, sistemática e infalible.

Una vez completado el proceso, se resumen los hallazgos y se preparan los informes. El valor total de la acción también se calcula con la ayuda de la hoja de balance.

La siguiente es la proforma de la hoja de balance:

1. Cantidad Tomada por …………………….

2. Cantidad Comprobada por …………..

3. Precios Insertado por …………………….

4. Extensiones y adiciones insertadas por …………..

5. Extensiones y adiciones comprobadas por ………….

6. Valores de acciones certificadas por ………………………….

7. Examinado por…………………………………………………..

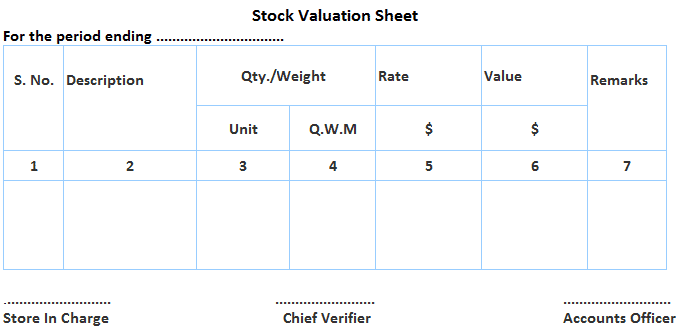

Hoja de valoración de acciones

Después de la finalización de la verificación de stock, se prepara una hoja de valoración de stock para consolidar todas las hojas de toma de stock. Esto ayuda a calcular el valor de los materiales en mano. A continuación se presenta una proforma de la hoja de valoración de acciones.

Preguntas frecuentes

¿Cuál es la diferencia entre una hoja de balance y una hoja de valoración de acciones?

Una hoja de inventario enumera todos los artículos comprados por un período de tiempo específico. La proforma incluye detalles como el nombre del proveedor, la cantidad comprada, el precio pagado por unidad, etc. Una hoja de valoración de acciones resume todos los resultados de las hojas de balance individuales y calcula el valor total de todos los artículos.

¿Por qué los materiales requieren verificación?

Todas las organizaciones deben tener un sistema establecido para verificar y verificar el stock de forma regular de acuerdo con las condiciones y requisitos locales. Por ejemplo, si una empresa recibe un envío mensual de materiales, entonces tendrá que verificar físicamente que todos los bienes han sido recibidos para el último día del mes. Si la verificación no se lleva a cabo a tiempo, entonces los bienes recibidos después de esa fecha no se incluirán en la cantidad real de materiales disponibles.

¿Cuál debería ser la base para la verificación de stock?

Un recuento de acciones físicas debe completarse de forma regular, generalmente mensual o trimestral. La cantidad física de las tiendas debe verificarse con el número de artículos registrados en el libro mayor de la tienda y los registros de pedidos. Una revisión a fondo también debería incluir la comprobación de las existencias actuales frente a la valoración del año anterior para asegurarse de que no hay discrepancias importantes.

¿Quién debería llevar a cabo la verificación de stock?

La verificación suele llevarla a cabo un miembro del equipo de contabilidad o de auditoría, que puede revisar todos los registros y compararlos con un recuento físico real. El departamento de auditoría podría ser utilizado si la empresa tiene uno en su lugar. Si la empresa no tiene un departamento de auditoría, entonces se podría pedir a un miembro del personal de contabilidad o compras que realice la verificación de stock.

¿Qué debemos comprobar mientras realizamos la verificación física?

Todo el proceso de conteo de inventario debe tener lugar en un entorno bien iluminado y limpio que esté libre de polvo y otros contaminantes. Todos los artículos deben revisarse uno por uno y el recuento debe coincidir con los datos de los registros como las facturas, los recibos de embalaje, los puntos de entrega, etc.