Cuando se forma una sociedad, cada socio aporta capital en forma de efectivo o de un activo no efectivo. Se abren cuentas de capital separadas para registrar la inversión de cada socio. Los socios pueden invertir en el negocio de cualquiera de las siguientes maneras:

- Contribuyendo en efectivo

- Contribuyendo activos no monetarios

- Al combinar negocios individuales

Contenido

Al aportar dinero en efectivo

Si una aportación se hace en efectivo, se carga en la cuenta de efectivo y se acredita la aportación en la cuenta de capital del socio respectivo.

Por ejemplo, supongamos que A y B forman una sociedad que aporta 100.000 dólares y 50.000 dólares, respectivamente, en forma de dinero en efectivo. La entrada del diario será la siguiente:

Ejemplo

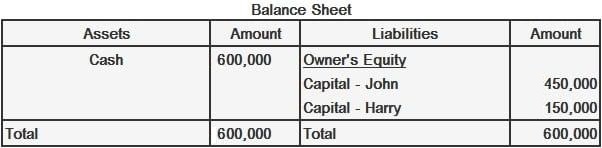

John y Harry formaron una sociedad el 1 de enero de 2018. John aportó 450.000 dólares y Harry 150.000 dólares.

Requerido:

- Pasa la entrada del diario para formar la asociación

- Preparar el balance de apertura de la firma

Solución

![]()

Al aportar activos no monetarios

Si se invierten activos no monetarios, el débito se da a los activos invertidos en la cantidad acordada por todos los socios, y el crédito se hace al capital del socio.

Por ejemplo, supongamos que A y B forman una sociedad. A invierte 100.000 dólares en efectivo, mientras que B añade edificios a la sociedad, cuyo valor pactado es de 80.000 dólares. En este caso, la entrada del diario será:

Ejemplo

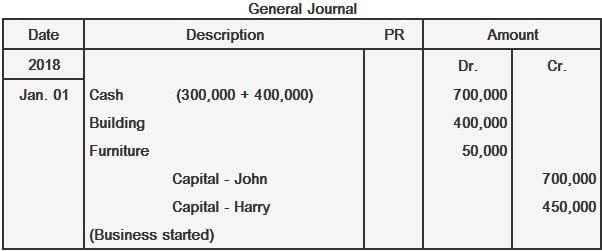

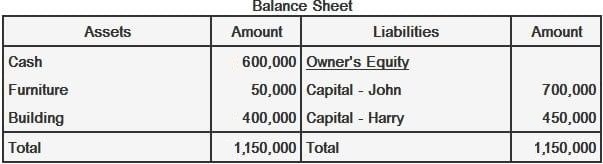

John y Harry formaron una sociedad el 1 de enero de 2018. John aportó dinero en efectivo por valor de 300.000 dólares y edificios por un total de 400.000 dólares. Harry aportó dinero en efectivo de 400.000 dólares y muebles por valor de 50.000 dólares.

Requerido:

- Entrada en el diario

- Balance de apertura

Solución

Al combinar negocios individuales

También se puede formar una sociedad mediante la combinación de dos o más negocios existentes. Para ello, la entrada del diario será la siguiente:

Ejemplo

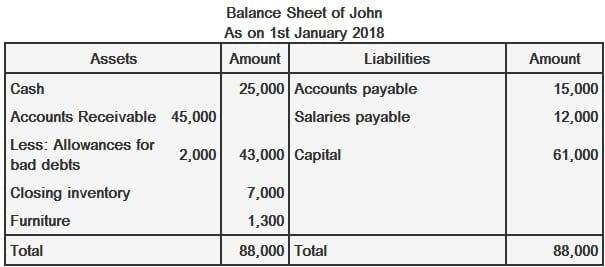

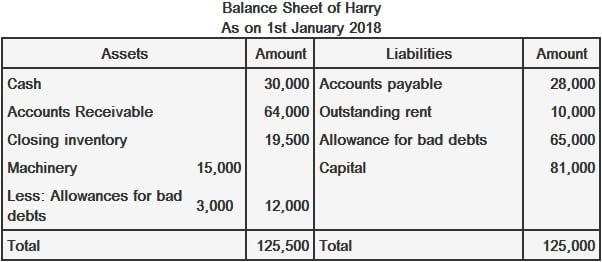

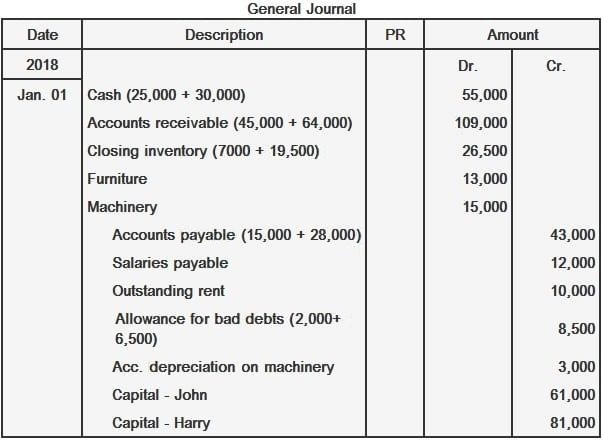

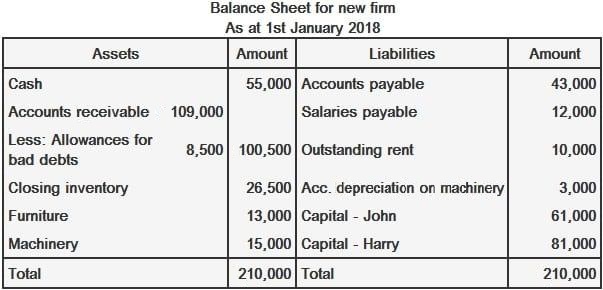

John y Harry tienen sus propios negocios. Aceptan formar una asociación el 1 de enero de 2018 combinando sus negocios. En esta fecha, sus balances generales fueron los siguientes:

Todos los activos y pasivos de las dos empresas serán asumidos por la firma a valor contable.

Requerido:

- Pasa la entrada del diario para formar la asociación

- Preparar el balance de apertura de la firma

Solución

Preguntas frecuentes

¿Cuál es el propósito de una entrada de diario de apertura?

Todas las transacciones contables se registran en el libro de cuentas. La primera transacción que se produce cuando se forma una firma que no está registrada en ninguna autoridad o agencia, o cuando una firma decide formar una Asociación, esto se registrará como una transacción de apertura en los libros de cuentas definidos para este propósito.

¿Cuál es el propósito de la apertura de cuentas de capital?

El saldo de la cuenta de capital de cada socio después de la operación de apertura es igual a su inversión original. El total de activos y pasivos de la firma son iguales a la suma de activos y pasivos de todos los socios después de esta transacción.

¿Cuál es el propósito del valor contable?

El valor en libros o el coste de cualquier activo, si no se vende, es su precio de compra original. Los costos incurridos para comprar un activo se suman para determinar esta suma. Los activos cuyos costos se han amortizado se valoran a un valor de liquidación neto que siempre es inferior al costo amortizado. El valor contable de una empresa es la suma de los valores de costo de todos sus activos y cualquier pasivo total como se indica en sus libros de cuentas.

¿Cuál es el propósito de una entrada de diario de apertura?

Cuando se forma una Asociación, cada socio aporta capital ya sea en forma de efectivo o de activos no monetarios. Se abren cuentas de capital separadas para registrar esto.

¿Cuál es el propósito de aumentar las cuentas de capital?

Si un socio aporta dinero en efectivo, su cuenta de capital aumenta en esa cantidad y disminuye si regala activos no monetarios como un terreno o un edificio.