Al final del período de negociación, generalmente hay deudores pendientes o cuentas por cobrar. Para motivar a los deudores a pagar sus deudas, las empresas a veces pueden ofrecer un descuento en efectivo.

Para ello, es necesario que la empresa cree una provisión o asignación para el descuento sobre los deudores o cuentas por cobrar.

En otras palabras, es una pérdida anticipada que un trader soporta voluntariamente al permitir un descuento en efectivo a aquellos clientes que liquiden sus cuentas dentro del tiempo prescrito.

Para hacer esta provisión, al final del ejercicio, se calcula un porcentaje sobre el monto total de diversos deudores (tras deducir la provisión por deudas incobrables). La entrada de ajuste que se muestra más adelante en este artículo se pasa para hacer la provisión de descuento sobre los deudores.

Contenido

Ejemplo

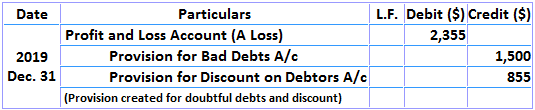

En diciembre de 2019, el total de deudores diversos de un negocio es de 30.000 dólares. La empresa decide crear una Provisión para Deudas Malas 5% y una Provisión para Descuento sobre Deudores 3% anual sobre diversos deudores.

- Provisión para deudas incobrables 30.000 x 5/100 1.500

- Los buenos deudores restantes 30,000 – 1,500 $ 28,500

- Provisión para descuento en deudores 28.500 x 3/100 $855

Tratamiento contable

El monto de la provisión para descuento sobre los deudores es una pérdida anticipada del negocio, mientras que por otro lado, es una reducción en el valor de la cuenta de deudores. La provisión de descuento para los deudores tiene los dos efectos siguientes en las cuentas definitivas:

- Es una pérdida del negocio, lo que significa que se registrará en el lado de débito de la cuenta de resultados.

- Por otro lado, se trata de una disminución en el valor de los activos (es decir, los deudores), lo que significa que se deducirá de la cuenta de deudores en el lado del activo del balance.

Ajuste de la entrada

i

ii)

iii)

iv)

v

vi)

Conéctate con un asesor financiero

Esperamos que esto haya respondido a tus preguntas sobre el tratamiento contable adecuado para la prestación de descuentos para deudores. Haznos saber de qué otra manera podríamos ayudarte comunicándonos con un asesor financiero en Raleigh, NC. Si vives fuera de la zona, consulta nuestra página de asesores financieros para ver la lista de áreas que atendemos.

Preguntas frecuentes

¿Qué es una provisión de descuento?

Una provisión para el descuento es una entrada contable que registra el monto estimado de los futuros descuentos que se otorgarán a los deudores. La provisión se hace contra la cuenta de cuentas por cobrar, lo que reduce el valor de las cuentas por cobrar.

¿Cuáles son los beneficios de usar una provisión para descuento?

Los beneficios de usar una provisión para el descuento incluyen una mayor precisión en el registro del número de futuros descuentos que se otorgarán a los deudores, una mejor toma de decisiones sobre la extensión del crédito a los clientes y una mejor gestión de los saldos de cuentas por cobrar.

¿Cómo calcular la provisión de descuento para los deudores?

La provisión para el descuento también se puede estimar calculando el monto promedio de los descuentos otorgados a los deudores y multiplicándolo por el monto estimado de los futuros descuentos que se otorgarán. Esto te dará la provisión estimada para un descuento. Por último, la provisión de descuentos puede reducirse por el número de descuentos concedidos a los deudores cuando pagan sus cuentas.

¿Por qué es necesaria una provisión para el descuento?

Una disposición para el descuento es necesaria porque permite a las empresas estimar y registrar el número de futuros descuentos que se otorgarán a los deudores. Esta información ayuda a las empresas a tomar mejores decisiones sobre la extensión del crédito a los clientes y la gestión de sus saldos de cuentas por cobrar.

¿Cuál es la entrada del diario para la provisión de descuento para los deudores?

Provisión de débito para descuento a los deudores y provisión de crédito para cuentas dudosas para registrar la reducción de la provisión para deudas dudosas si es menor a la provisión ya existente.