Contenido

¿Qué es una deuda mala?

La deuda mala es una cantidad de deuda que un negocio no logra recuperar de sus deudores. Al final de cada ejercicio, la mayoría de las empresas que ofrecen crédito a sus clientes tienen cantidades importantes que les deben sus deudores.

Por experiencia, todos los directivos saben que no todas las cantidades que se muestran en el balance como cuentas por cobrar comerciales (o deudores) se recuperarán en el próximo ejercicio financiero. Algunos deudores invariablemente no pagarán los montos adeudados.

¿Por qué las empresas necesitan provisiones para las deudas malas?

Es casi imposible decir, con un gran grado de precisión, qué deudor te llevará a una deuda incobrable.

Sin embargo, para valorar el resultado de un año, es importante cobrar una cantidad contra la cuenta de resultados de ese año para cubrir tanto las deudas incobrables que realmente se han amortizado durante el año como las que se conocerán solo el próximo año, pero que surgieron de las ventas del presente año.

Para aclarar, considera el ejemplo del Sr. David. Durante 2014, el Sr. David amortizó 9.200 dólares como deuda incobrable, específicamente como cantidades adeudadas por varios deudores que murieron o se declararon en bancarrota.

El 31 de diciembre de 2014, los deudores del Sr. David se situaron en 280.000 dólares (después de amortizar 9.200 dólares). Estima que de estos 280.000 dólares, aproximadamente un 2% resultarán ser deuda incobrable en 2015.

Es importante destacar que el Sr. David ha sufrido dos pérdidas. En primer lugar, la pérdida de 9.200 dólares, que ya fue amortizada y aparece como un saldo de débito en la cuenta de deudas incobrables.

En segundo lugar, hay otra pérdida casi segura del 2% de $ 280,000 ($ 5,600), que deberá ser cancelada en 2015. Sin embargo, esta deuda (o estas deudas) surgieron de las ventas realizadas en 2014.

Por lo tanto, sería incorrecto cobrarla como deuda incobrable a la cuenta de resultados del ejercicio 2015. En cambio, debe cobrarse contra la cuenta de resultados de 2014.

A finales de 2014, no se sabe a qué deudor específico dejará de pagar sus deudas en 2015, aunque sí se sabe, por experiencia pasada, que algunos deudores seguramente no pagarán.

Por este motivo, no será apropiado acreditar la cuenta personal de ningún deudor en particular al final de un ejercicio financiero por deudas incobrables esperadas.

Con este fin, se abre en los libros una nueva cuenta llamada cuenta de provisiones para deudas incobrables, o cuenta de provisiones para deudas dudosas. Cuando se abre por primera vez esta cuenta (normalmente al final de un ejercicio), se hace la siguiente entrada:

- Cuenta de resultados Dr.

- Cuenta Cr. provisiones para deudas incobrables, con la cantidad de deudas incobrables anticipadas

Al final de cada ejercicio siguiente, el saldo de la cuenta de provisión de deudas incobrables se ajusta al nivel correcto de las deudas incobrables esperadas para el siguiente ejercicio.

Es importante tener en cuenta que la cuenta de provisiones para deudas incobrables se utiliza solo para mantener una provisión. Se ajusta al final de cada año; no se utiliza para registrar la amortización real de las deudas incobrables, que debe pasar por la cuenta de las deudas incobrables.

Ejemplo

La siguiente información fue tomada de los libros del Sr. David, un mayorista:

- Deudores comerciales a cierre de 2014: 280.000 dólares

- Deudas incobrables canceladas en 2014: $1,240

- Deudas incobrables canceladas en 2015: 5.420 $

- Deudores comerciales a final de 2015: 350.000 dólares

- Deudas incobrables amortizadas en 2016: 7.150 dólares

- Deudores comerciales, a finales de 2016: 460.000 dólares

El Sr. David desea mantener una provisión para deudas incobrables en el 2% de los deudores comerciales.

Requerido: Prepara las provisiones del Sr. David para la cuenta de deudas incobrables, las deudas incobrables canceladas, las porciones relevantes de la cuenta de resultados de 2014, 2015 y 2016, y la porción relevante del balance general al final de cada año.

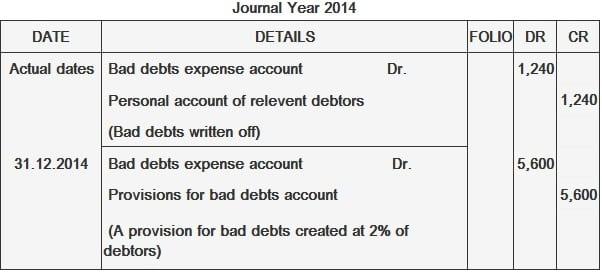

Para el año 2014

Las deudas incobrables canceladas son de $1,240. Los deudores al final del año son $280,000. Las provisiones para deudas incobrables al 2% de esta cantidad llegarían a los 5.600 dólares. Las entradas del diario para registrar estos hechos se dan de la siguiente manera:

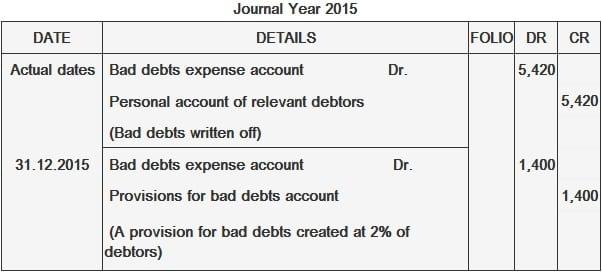

Para el año 2015

Las deudas incobrables que en realidad se amortizan en el año son de 5.420 dólares. Los deudores a final de año son $350.000. Las provisiones para deudas incobrables al 2% de esta cantidad llegarían a los 7.000 dólares.

No obstante, como ya existe un crédito por valor de 5.600 dólares, que se adelanta con respecto al año anterior, debemos crear otro crédito por valor de sólo 1.400 dólares (es decir, 7.000 dólares menos 5.600 dólares).

Es muy posible que de las deudas incobrables amortizadas en 2015 (es decir, 5.420 dólares), algunas puedan estar relacionadas con las ventas del año anterior.

Pero después de haber debitado ya la totalidad del monto de $ 5,420 a la cuenta de pérdidas y ganancias del año 2015, solo necesitamos ajustar las provisiones del año anterior para deudas incobrables al nivel deseado al final del año en curso haciendo una entrada para la diferencia.

Teóricamente hablando, la forma correcta de manejar las deudas incobrables amortizadas en un año, que se sabe que han surgido en el año anterior, sería realizar las siguientes entradas:

- Cuenta Dr. provisiones para deudas incobrables

- Cr. cuenta personal del deudor relevante

Es comprensible que una deuda tan mala no se debite a la cuenta de gastos de deudas malas. Esto se debe a que esa cuenta se debitó en el año anterior.

El efecto de la entrada anterior es que el saldo de crédito en la cuenta de provisiones por deudas incobrables disminuiría. Ahora, al final del año en curso, será necesario crear una nueva disposición para que la cuenta de provisiones vuelva al nivel deseado del porcentaje dado.

Esto significa que la entrada de débito que pasará por la cuenta de pérdidas y ganancias del año en curso tendrá que ser más grande.

Para entender esta afirmación, vamos a considerar un ejemplo. Suponga que de los 5.420 dólares pasados a pérdidas y ganancias como deudas incobrables en el año 2015, 4.100 dólares están relacionados con el año 2014. Esto significa que solo $1,320 ($5,420 menos $4,100) está relacionado con el año 2015.

Ahora, si le debitamos a la cuenta de gastos por deudas incobrables del año 2015 solo $1,320 y le debitamos a la cuenta de provisiones por deudas incobrables $4,100, esto reducirá el saldo de la cuenta de provisiones a $1,500 (Balance b/f $5,600 menos $4,100).

Al final del año 2015, ya que necesitamos aumentar las provisiones para deudas incobrables al 2% de los deudores (es decir, $7,000), tendremos que debitar la cuenta de gastos de deudas incobrables del año 2015 con $5,500 (es decir, $7,000 menos $1,500).

Por lo tanto, el débito total a la cuenta de pérdidas y ganancias del año 2015 con respecto a las deudas incobrables sería de 1.320 dólares (evaluados como deudas incobrables) más 5.500 dólares (aumento de las provisiones para las deudas incobrables), que ascienden a 6.820 dólares. Compara esto con el siguiente tratamiento.

Cuando se incurre en una deuda mala, independientemente de cuándo se presentó, se debe debitar la cuenta de gastos de deuda mala. Al final del año, simplemente debemos ajustar la provisión para deudas incobrables al nivel requerido.

Bajo este tratamiento contable, $ 5,420 se pasarían a pérdidas y ganancias como deuda incobrable, y las provisiones para deudas incobrables aumentarían de $ 5,600 a $ 7,000. Es decir, se haría un crédito adicional por sólo 1.400 dólares.

Por lo tanto, el débito total a la cuenta de resultados para el año 2015 ascendería a $6,820 ($5420 + $1,400). Esta es la misma cifra a la que llegamos bajo el tratamiento anterior (y más complejo).

Con lo anterior en mente, a final de 2015, no es necesario crear una nueva provisión para deudas incobrables al total del 2% de los deudores pendientes. Solo necesitamos aumentar la provisión de $5,600 a $7,000.

El efecto neto de este ajuste es que la cuenta de pérdidas y ganancias del año 2015 se cobra por las deudas incobrables verdaderas para el año 2015.

A continuación se muestran las entradas del diario para registrar estos dos hechos.

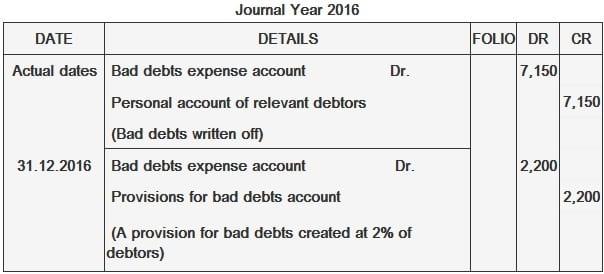

Para el año 2016

Las deudas incobrables que en realidad se amortizan en el año son de 7.150 dólares. Los deudores a final de año son 460.000 dólares. Las provisiones para deudas incobrables al 2% de esta cantidad llegarían a los 9.200 dólares.

Sin embargo, como ya hay una provisión existente de 7.000 dólares aportada con respecto al año anterior, debemos crear una provisión adicional de sólo 2.200 dólares (es decir, 9.200 dólares menos 7.000 dólares).

Las entradas del diario para registrar estos dos hechos se dan de la siguiente manera:

Preguntas frecuentes

¿Qué es una deuda mala?

La deuda mala es una cantidad de deuda que un negocio no logra recuperar de sus deudores. Al final de cada ejercicio, la mayoría de las empresas que ofrecen crédito a sus clientes tienen cantidades importantes que les deben sus deudores.

¿Qué significa la provisión de deudas incobrables?

Una provisión para una cuenta de deuda incobrable mantiene una cantidad, además de las deudas incobrables condonadas reales durante un año, que se sabrá que será debida y pagadera con respecto a las deudas incobrables el próximo año. El saldo en esta cuenta no pertenece a ningún deudor o acreedores específicos sino que se mantiene como provisiones generales.

¿Por qué las empresas necesitan provisiones para las deudas incobrables?

Para valorar la utilidad o pérdida de un año, es importante cobrar una cantidad contra la cuenta de pérdidas y ganancias de ese año para cubrir tanto las deudas incobrables que realmente se han amortizado durante el año como las que se conocerán solo el próximo año, pero que surgieron de las ventas del presente año.

¿Cuándo debería debitarse la cuenta de gastos de la deuda mala?

Cuando se incurre en una deuda mala, independientemente de cuándo se presentó, se debe debitar la cuenta de gastos de deuda mala. Al final del año, simplemente debemos ajustar la provisión para deudas incobrables al nivel requerido.

¿Qué pasa si no hacemos ninguna provisión para deudas incobrables?

Si la cuenta de provisión de deudas incobrables no se mantiene en un nivel determinado, entonces el resultado neto sería que la provisión de deuda incobrable debe aumentarse en una cantidad igual a la deuda incobrable real.