Contenido

rdenes: Definición

Las órdenes son instrumentos que dan al titular el derecho de comprar acciones de una sociedad emisora a un precio fijo hasta su vencimiento. Las órdenes son similares a las opciones.

rdenes: Explicación

Las garantías (opciones) de acciones tienen un potencial obvio para diluir el porcentaje de propiedad de acciones existentes; sin embargo, no todas las garantías tienen el mismo potencial de impacto inmediato.

En consecuencia, GAAP permite a la empresa excluir de sus cálculos de ganancias por acción (EPS) aquellas garantías que no se espera razonablemente que se conviertan en acciones de acciones ordinarias.

En concreto, el contador no debe incluir las garantías en el cálculo de los EPS primarios si no pueden ser ejercidas en un plazo de cinco años.

Como parte del enfoque del «peor de los casos», los warrants están excluidos del EPS completamente diluido solo si no se pueden ejercer en un plazo de 10 años. Además, los warrants deben excluirse si las condiciones del mercado indican que es poco probable que se ejerzan.

Las órdenes deben incluirse en los cálculos solo si el precio de mercado de la acción ordinaria obtenible ha sido superior al precio de ejercicio durante tres meses consecutivos, finalizando con el último mes del periodo al que se refieren los datos de EPS.

Se supone que se han ejercido las órdenes que pasan estas dos pruebas (ejerciciabilidad y la prueba de mercado).

Una vez hecho este supuesto, se debe considerar identificar qué habría hecho la firma con el dinero en efectivo que habría recibido si se hubieran ejercido las órdenes.

Método de la acción de tesorería

Sin sugerir que alguna empresa usaría alguna vez el efectivo recibido de los warrants para hacerlo, el EPS debería calcularse como si el efectivo se usara para adquirir acciones de la tesorería.

Hay dos efectos en el EPS de esta suposición.

En primer lugar, el numerador se queda sin cambios ya que las compras de acciones de tesorería no afectarían a la renta neta.

En segundo lugar, se reduce el impacto del ejercicio asumido sobre el denominador. Esto se debe a que las acciones compradas contrarrestan el efecto de las nuevas acciones que se supone que se han emitido.

Ejemplo

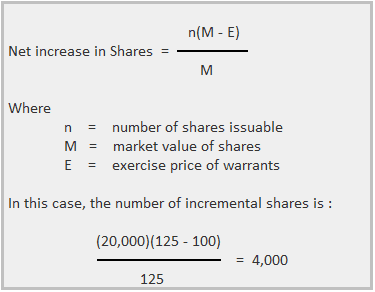

Sample Company tiene 20.000 órdenes de compra de acciones en circulación, cada una de las cuales permite al titular comprar una acción por $100. Así, si se assume que se ejercitan los 20.000 warrants, la empresa tendría $2.000.000 disponibles para gastar.

Si el valor de mercado de las acciones es de $125 por acción, Sample Company podría comprar 16.000 acciones ($ 2,000,000 / $125).

Después de esto, habría un supuesto aumento en el denominador de solo 4.000 acciones (20.000 acciones recién emitidas menos 16.000 acciones propias adquiridas).

La fórmula para calcular el aumento neto de acciones se muestra a continuación.

Si el valor de mercado de las acciones está más cerca del precio de ejercicio, el efecto disminuye enormemente.

Por ejemplo, si el valor de mercado es de solo $102 por acción, Sample Company puede volver a comprar 19,608 acciones utilizando los ingresos del ejercicio ($ 2,000,000 / $102). Así, solo se sumarían al denominador 392 nuevas acciones.

Si el valor de mercado de la acción está por debajo del precio de ejercicio, Sample Company puede volver a comprar más acciones de las que habría emitido debido a los warrants, y el denominador disminuiría.

Dado que este resultado, a su vez, produciría un EPS más grande, tales garantías son antidiluyentes y no deben considerarse.

Por ejemplo, si la acción de Sample Company vale solo $86 por acción, los $2,000,000 se pueden usar para adquirir 23,256 acciones propias, una cantidad que superaría las 20,000 acciones nuevas y reduciría el número en circulación en 3,256 acciones.

Una breve reflexión, además, muestra que los warrants no se ejercerían si el titular pudiera comprar la acción a un precio más barato en el mercado.

EPS principal

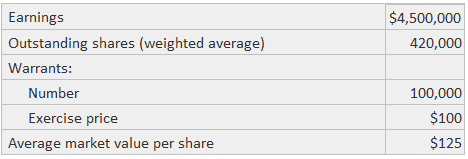

Al aplicar el método de la acción de tesorería para calcular las ganancias primarias por acción (EPS), el valor de mercado utilizado para encontrar las acciones incrementales debe ser el valor de mercado promedio para el período cubierto. Suponga los siguientes hechos para Sample Company:

El ejercicio de las órdenes habría producido $10.000.000 en efectivo (100.000 x $100). A su vez, esto se habría utilizado para recomprar 80.000 acciones a 125 dólares. Así, el denominador habría aumentado en 20.000 acciones.

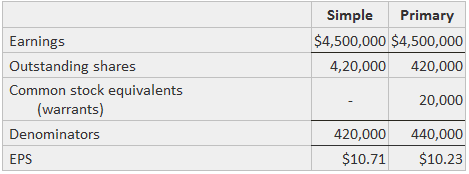

Esta tabla ilustra el cálculo de EPS:

EPS completamente diluido

Como parte del enfoque del «peor de los casos», el método utilizado para calcular el efecto de los warrants en los EPS completamente diluidos se basa en el valor de mercado de fin de año de las acciones. Si es superior a la media del año, este cambio tiene los efectos de:

- Reducir el número de acciones propias que se podrían haber comprado

- Aumentar el número de acciones incrementales

- Reduciendo aún más el EPS

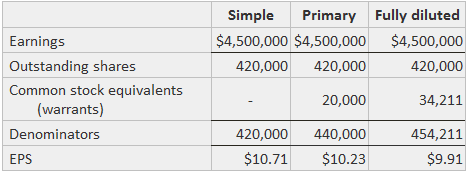

Utilizando los datos anteriores de Sample Company, esta vez insertando un valor de mercado de fin de año de $152 por acción, se deduce que la empresa puede volver a comprar solo 65,789 acciones de la acción de la tesorería con los $10,000,000 de ingresos supuestos del ejercicio de las garantías ($10,000,000 / $152).

En consecuencia, el aumento neto en el denominador es de 34.211 (100.000 – 65.789). Estos cálculos se realizarían:

El límite del 20 por ciento

Como límite del método de la acción de tesorería, debe utilizarse solo para una adquisición asumida de hasta un 20 por ciento de las acciones en circulación de fin de año.

Cualquier producto supuesto que quede después de la adquisición debe asumirse que se ha utilizado para retirar deuda y luego para adquirir valores que devengan intereses.

Si se alcanza este punto, el cálculo de EPS también incluye un aumento de las ganancias a través de un gasto por intereses reducido o un aumento de los ingresos por intereses.

También hay un impacto más significativo en el denominador porque se supone que se han vuelto a comprar menos acciones.

Ejemplo

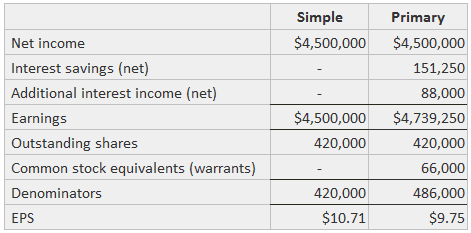

Sample Company tiene garantías pendientes para la emisión de 150.000 acciones a $100 cada una. El valor de mercado promedio por acción es de $125. Por lo tanto, si se asume el ejercicio, habría $15,000,000 en efectivo a la mano.

Esta cantidad es suficiente para adquirir 120.000 acciones de la tesorería. Sin embargo, solo hay 420.000 acciones en circulación, con el resultado de que solo se puede comprar el 20 por ciento, o 84.000 acciones.

El resultado neto es un aumento en el número de acciones en 66.000. Esta compra consumiría solo $10,500,000 de los $15,000,000 de ganancias, y la diferencia de $4,500,000 tendría que ser aplicada.

Si la deuda por un total de $2,500,000 y con un interés del 11% pudiera retirarse con los ingresos supuestos, Sample Company ahorraría $275,000 de gastos por intereses (0.11 x $2,500,000).

Sin embargo, este gasto habría sido deducible en la declaración de impuestos por lo que la empresa debe asumir además que habría que pagar más impuestos sobre la renta.

Si la tasa impositiva incremental es del 45 por ciento, Sample Company habría tenido que pagar otros $123,750 y el ahorro neto sería de $151,250.

La compra de acciones de tesorería y el retiro de la deuda habrían utilizado solo $13.000.000 de los $15.000.000 de ganancias.

Si la tasa fuera del 8 por ciento, la empresa habría ganado un ingreso adicional de 160.000 dólares pero habría incurrido en un gasto fiscal adicional del 45 por ciento de 72.000 dólares.

Los 88.000 dólares adicionales se sumarían a las compras para encontrar las ganancias pro forma del año.

El cálculo de EPS simple y primario se muestra a continuación:

Si el valor de mercado de fin de año de la acción ordinaria es mayor que el promedio, se calcula el EPS completamente diluido con un desembolso mayor supuesto para las acciones de la tesorería, con menos efectivo disponible para la retirada de deuda y la adquisición de valores.

Cambios en las rdenes

Se debe dar una consideración especial cuando se ejercen las órdenes, se emiten o se permite que caduquen durante el año. Las órdenes que se ejercen en realidad producen acciones que se incluyen en la media ponderada a partir de la fecha de emisión.

Estos warrants se consideran como equivalentes de acciones ordinarias para el periodo parcial anterior a su ejercicio, y las acciones incrementales producidas por el método de la bolsa de valores están ponderadas por la fracción del año en que los warrants estaban en circulación.

Ejemplo

Suponga que el 31 de marzo se ejercitan 10.000 warrants a 10 dólares por acción cuando el valor de mercado es de 12 dólares por acción. Así, el número incremental de acciones es de 10.000 acciones nuevas menos las 8.333 acciones propias, o 1.667.

El número incremental de acciones, 1.667, se pondera por la fracción de 3/12 para los tres meses en que los warrants se encontraban en circulación. Las 10.000 acciones realmente en circulación están ponderadas en 9/12 para los nueve meses del 31 de marzo al 31 de diciembre.

Para los warrants de nueva emisión, el método de la acción de tesorería se aplica como si se ejercieran en la fecha de emisión. Luego, las acciones incrementales se ponderan por la fracción del año en que los warrants estaban en circulación.

Por ejemplo, supongamos que el 31 de julio se emiten 10.000 órdenes de compra de acciones a 10 dólares cada una y el valor de mercado es de 12 dólares por acción.

El ejercicio habría producido 100.000 dólares en efectivo, que se habrían utilizado para comprar 8.333 acciones. Las 1.667 acciones incrementales se ponderarían en 5/12 para los cinco meses de agosto a diciembre.

En el caso de que se supere el límite del 20 por ciento, el ahorro de intereses o los ingresos se calcularían solo para la fracción del año en que se habrían realizado.

Si las órdenes se cancelan o se vuelven ineficaces durante el año, se debe aplicar el método de la tesorería. Las acciones incrementales resultantes deben ponderarse por la fracción del año durante el cual estén en circulación.

Por lo general, este procedimiento no es necesario para las órdenes que caducan. Esto se debe a que la caducidad ocurre normalmente solo cuando el precio de ejercicio supera el valor de mercado por acción. En este caso, el efecto de incluir las órdenes en el EPS sería antidilutivo.

Suscripciones de acciones

Las suscripciones de acciones no cobradas son esencialmente las mismas que las órdenes de pago para los cálculos de EPS, lo que se debe a que el suscriptor puede obtener acciones pagando el saldo adeudado.

Por lo tanto, el saldo impago es como el precio de ejercicio de un warrant. El contador debe tratar la suscripción de la misma manera que se tratan las garantías, incluida la aplicación del método de la tesorería.

Preguntas frecuentes

¿Qué es una dilución de garantía?

La dilución de la orden ocurre cuando una empresa da a los nuevos inversores más acciones de las que habían autorizado previamente. Las órdenes se pueden usar para ayudar a atraer a los inversores ofreciendo compensarlos con acciones en lugar de efectivo. Por ejemplo, podría resultar una dilución de la orden si la empresa decide recaudar dinero emitiendo más acciones que antes.

¿Por qué la dilución es una preocupación?

La dilución ocurre cuando se emiten nuevas acciones. A medida que aumenta el número de acciones en circulación, se diluye la participación proporcional de cada accionista común en la empresa. Si el número total de acciones aumenta, entonces los accionistas existentes tienen que dividir un pastel más grande. Si disminuye, entonces los accionistas existentes se quedan con más de lo que tenían antes.

¿Cómo se calcula la dilución?

El cálculo de la dilución requiere una comprensión de las opciones pendientes y de cuántas acciones se han autorizado. Estos cálculos pueden parecer un poco complicados, por lo que puede ser mejor consultar con un analista financiero u otro experto en esta área antes de realizarlos tú mismo. En cuanto a qué datos se necesitan, es importante conocer lo siguiente: número de acciones en circulación número de opciones ejercitables precio de las opciones que cotizan actualmente una vez que se ha recopilado esta información, se puede aplicar el siguiente cálculo: número ajustado de acciones (acciones en circulación + número de opciones x acciones por opción) – (número de opciones ejercitables / precio de opción) – (número de opciones ejercitables / precio de opción)

¿Cuáles son los efectos de la dilución en el precio de mercado?

La dilución tiene dos efectos. El primer efecto es que reduce los eps, lo que puede hacer bajar el precio de la acción. El segundo efecto es que reduce el número de acciones en circulación, lo que ayuda a subir el precio de mercado. Desafortunadamente, estos efectos pueden cancelarse entre sí.

Cuando se produce la dilución de la garantía, ¿cómo afecta a los accionistas actuales?

Cuando una corporación emite nuevas acciones, los accionistas existentes verán disminuir el valor de sus acciones. Si el número de acciones en circulación aumenta en un 25 por ciento, entonces la participación de cada accionista en la empresa disminuirá en este mismo porcentaje, incluso si no venden ninguna de sus acciones.