No existe una definición estándar para los términos débito y crédito.

Históricamente, la palabra «débito» deriva de la palabra latina debere, que significa «deber». En contabilidad, esto se ha reducido a «Dr.».

De igual manera, la palabra “crédito” tiene sus raíces históricas en la palabra latina credere, que significa “creer”. En contabilidad, esto a menudo se abrevia como «Cr».

A pesar de toda la discusión que rodea a estos términos, también podemos decir que son los operadores fundamentales de la contabilidad, que sustentan el tema.

El débito y el crédito representan dos caras (columnas) de una cuenta (es decir, una columna de Débito y una columna de Crédito). El débito (Dr.) implica hacer una entrada en el lado izquierdo y el crédito (Cr.) implica hacer una entrada en el lado derecho.

En la actualidad, los contadores adoptan prácticas como el uso de estas columnas para llevar registros que se utilizan a largo plazo. También son útiles para la gestión en la promoción de la toma de decisiones efectiva.

Contenido

Reglas de Débito y Crédito

El débito y el crédito son transacciones financieras que aumentan o disminuyen los valores de varias cuentas individuales en el libro mayor. Las siguientes reglas de débito y crédito se aplican para registrar estos aumentos o disminuciones en las cuentas de libros individuales.

Reglas para las Cuentas de Activos

Los activos se registran en el lado de débito de la cuenta. Cualquier aumento de un activo se registra en el lado del débito y cualquier disminución se registra en el lado del crédito de su cuenta.

Por ejemplo, la cantidad de dinero en efectivo en la mano en el primer día del período contable se registra en el lado de débito de la cuenta de efectivo en mano. Siempre que se recibe una cantidad de dinero en efectivo, se hace una entrada en el lado de débito de la cuenta de efectivo en mano.

Siempre que se paga una cantidad de dinero en efectivo, se hace una entrada en el lado del crédito de la cuenta de efectivo en mano.

Reglas para las Cuentas de Responsabilidad

Los pasivos se registran en el lado del crédito de las cuentas de pasivo. Cualquier aumento de la responsabilidad se registra en el lado del crédito y cualquier disminución se registra en el lado del débito de una cuenta de responsabilidad.

Por ejemplo, la cantidad pagadera a United Traders el primer día del periodo contable se registra en el lado del crédito de la Cuenta de United Traders.

Si se compran más bienes a United Traders (lo que implica una responsabilidad adicional para United Traders), se realizaría una entrada en el lado del crédito de la Cuenta de United Traders.

Si se paga una cantidad a United Traders (reduciendo así la responsabilidad a United Traders), se hace una entrada en el lado de débito de la Cuenta de United Traders.

Reglas para las Cuentas de Capital

El capital se registra en el lado del crédito de una cuenta. Cualquier aumento también se registra en el lado del crédito. Cualquier disminución se registra en el lado del débito de la cuenta de capital respectiva.

Por ejemplo, la cantidad de capital del Sr. John en el primer día del período contable se mostrará en el lado del crédito de la Cuenta de Capital de John.

Si introduce algún capital adicional, se hará una entrada en el lado del crédito de su cuenta de capital. Si toma algún dinero o bienes del negocio para su uso personal, eso reducirá su capital y por lo tanto se hará una entrada en el lado de débito de su cuenta.

Obsérvese que las normas de débito y crédito para las cuentas de activos son exactamente las contrarias a las normas de débito y crédito para las cuentas de pasivo y de capital.

Reglas para las cuentas de gastos

Un gasto es una pérdida y por lo tanto se traduce en una reducción del capital. Dado que una reducción de capital se registra en el lado de débito de una cuenta, todos los gastos también se registran en el lado de débito de la cuenta relevante.

De ahí que, cuando se pagan los sueldos a los trabajadores, hagamos una entrada en el lado de débito de la cuenta de sueldos. Por lo general, pero no siempre, no se realizan entradas en el lado del crédito de las cuentas guardadas para gastos.

Reglas para las cuentas de ingresos o ingresos

Un ingreso o ingresos se traducen en un aumento del capital. Dado que los aumentos de capital se registran en el lado del crédito de la cuenta de capital, todos los ingresos también se registran en el lado del crédito de la cuenta relevante.

De ahí que, al recibir fondos de cualquier actividad empresarial, hagamos una entrada en el lado del crédito de la cuenta de ingresos o ingresos relevante. Por lo general, pero no siempre, no habrá entradas hechas en el lado de débito de las cuentas guardadas para ingresos e ingresos.

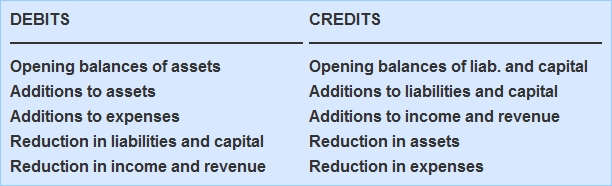

Resumen

Ahora podemos resumir las reglas de débito y crédito para varias cuentas del libro mayor de la siguiente manera:

Ejemplo

El Sr. John realizó las siguientes transacciones durante enero de 2016:

- 04 de enero: Recibido en efectivo $1,350 de Sam (un deudor)

- 10 de enero: Comprado a crédito una nueva furgoneta de reparto por 6.000 dólares a Deluxe Motors Inc.

- 15 de enero: Pagado en efectivo $1,520 a United Traders (un acreedor)

- 21 de enero: El Sr. John introdujo un capital adicional de 1.400 dólares

Requerido: ¿Cómo se aplicarían las normas de débito y crédito para registrar las transacciones anteriores en las cuentas del libro mayor?

Solución

Recibo de dinero en efectivo del Sr. Sam, un deudor

- Un aumento en el efectivo (un activo); debe registrarse en el lado de débito de la cuenta de efectivo

- Una disminución en la cantidad adeudada por el Sr. Sam (un activo); debe registrarse en el lado del crédito de la cuenta del Sr. Sam

Compra de nueva furgoneta de reparto de Deluxe Motors Inc.

- Un aumento en la van de reparto (un activo); debe registrarse en el lado de débito de la cuenta de la van de reparto

- Un aumento en la cantidad pagadera a Deluxe Motors (un pasivo); debe registrarse en el lado de crédito de la cuenta de Deluxe Motors

Pago de dinero en efectivo a United Traders

- Una disminución en la cantidad pagadera a United Traders (un pasivo); debe registrarse en el lado del crédito de la cuenta de United Traders

- Una disminución en el efectivo (un activo); debe registrarse en el lado del crédito de la cuenta de efectivo

Efectivo tomado por John para su uso personal

- Un aumento en el capital de Juan; debe registrarse en el lado del crédito de la cuenta de capital de Juan

- Un aumento en el efectivo (un activo); debe registrarse en el lado de débito de la cuenta de efectivo

Aprende los conceptos básicos

Dominar las reglas del débito y el crédito es fundamental para cada proceso contable. Los estrategas de finanzas te conectan con un asesor financiero de confianza en New Orleans, LA, por toda la ayuda que pueda necesitar. Para obtener una lista de otras áreas que cubrimos, consulta nuestra página de asesores financieros.

Preguntas frecuentes

¿Cuál es la fórmula para calcular el saldo de débito y crédito de una cuenta?

Saldo de débito activo – pasivo + saldo de crédito de capital capital – pasivo + activo

¿El lado del débito de cualquier cuenta siempre aumenta cuando hay una entrada en el lado del crédito?

No. Los lados de débito y crédito de las cuentas pueden subir o bajar dependiendo de la naturaleza de las transacciones registradas en dichas cuentas.

¿Puede una empresa hacer una entrada en su cuenta de efectivo?

Sí, pero solo si resultaría en un saldo de débito.

¿Cuáles son los dos tipos de cuentas en las que se registran las transacciones?

Las cuentas de ingresos/ingresos y las cuentas de capital se clasifican como ingresos o cuenta de ingresos, mientras que la propiedad, la sociedad, los fideicomisos, las organizaciones no incorporadas, etc. Están capitalizados, por lo que caen dentro de la categoría de cuenta de capital.

¿Cómo cambia la fórmula para el saldo de débito en las cuentas de ingresos/ingresos?

La fórmula para el saldo deudor en cuentas de ingresos o rentas es activo – pasivo + capital. Esto indica que si la cuenta de ingresos tiene un saldo de crédito, la cantidad de crédito se agregará al capital. Por lo tanto, si hay algún aumento te llevará a un aumento del capital.