Contenido

Relación de corriente: Definición

El ratio corriente o ratio de capital de trabajo es una relación entre el activo corriente y el pasivo corriente dentro de un negocio. En otras palabras, se define como el activo corriente total dividido por el pasivo corriente total.

El ratio corriente es uno de los ratios más antiguos utilizados en el análisis de liquidez. Mide el número de veces que se pueden pagar los pasivos corrientes utilizando los activos corrientes disponibles de la empresa.

Relación de corriente: Explicación

El ratio corriente relaciona el activo corriente del negocio con sus pasivos corrientes. Este ratio fue diseñado para asistir a los tomadores de decisiones a la hora de determinar la capacidad de una empresa para pagar sus pasivos corrientes a partir de sus activos corrientes.

Los activos corrientes son el efectivo o los activos que se espera que se conviertan en efectivo dentro del ejercicio en curso. Por otro lado, los pasivos corrientes son los que deben pagarse dentro del ejercicio en curso.

Fórmula para la relación de corriente

La relación de corriente se calcula usando la fórmula que se muestra a continuación.

El numerador generalmente incluye activos como efectivo, valores negociables a corto plazo, diversos deudores (cuentas por cobrar), acciones (inventarios) y gastos prepagados.

El denominador, en cambio, incluye diversos acreedores (Accounts Payables), dividendos, impuestos adeudados y préstamos bancarios a corto plazo.

Un ratio corriente de 2: 1 generalmente es considerado satisfactorio por los acreedores. Sin embargo, no deben depender demasiado de la proporción actual.

Esto se debe a que es posible manipular los activos corrientes de una empresa al final del periodo contable para producir un ratio que pueda satisfacer a los acreedores, mientras que en realidad, se debilita la posición de liquidez inmediata de la empresa.

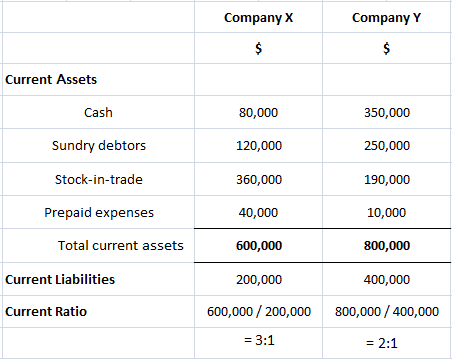

Por ejemplo, las posiciones de liquidez de las empresas X e Y se muestran a continuación.

La empresa X tiene un ratio de corriente mejor en comparación con la empresa Y.

Sin embargo, un examen de la composición de los activos corrientes revela que el efectivo total y los deudores de la Empresa X representan simplemente un tercio del activo corriente total.

En cambio, en el caso de la empresa Y, el 75% del patrimonio corriente se compone de estos dos recursos líquidos.

Por lo tanto, la capacidad de la Compañía Y para cumplir con sus obligaciones actuales no puede considerarse de ninguna manera peor que la de X.

Es importante tener en cuenta aquí que la Compañía X puede mejorar aún más su ratio actual por una ligera manipulación (es decir, si utiliza el efectivo de $80.000 en mano para pagar los pasivos corrientes, la ratio actual puede mejorarse aún más en esa medida).

La nueva ratio sería:

El ratio actual es un indicador aproximado del grado de seguridad con el que se puede extender el crédito a corto plazo al negocio.

En general, se hace el supuesto de que mientras mayor sea el ratio actual, mejor será la posición de los acreedores debido a la mayor probabilidad de que se paguen las deudas a su vencimiento.

Un ratio corriente elevado no es beneficioso para el interés de los accionistas. Esto se debe a que podría significar que la empresa mantenga un saldo de caja excesivo o que haya invertido en exceso en cuentas por cobrar e inventarios.

Incluso desde el punto de vista de los acreedores, un ratio corriente elevado no es necesariamente una salvaguarda contra el impago de las deudas.

Esto se debe a que un ratio corriente alto representa dos cosas: ya sea un exceso de efectivo o su equivalente en relación a las necesidades corrientes o una preponderancia de activos corrientes que tienen una liquidez baja.

Por lo tanto, es necesario que un analista, además de tomar nota de cualquier adorno de ventana que una empresa pueda haber contratado, considere lo siguiente antes de sacar cualquier conclusión:

- Distribución de los activos corrientes

- Tipos de negocio (¿manufactura o venta al por menor?)

- Términos otorgados por los acreedores a la empresa y por la empresa a los clientes

Expresar el ratio actual

La proporción actual se puede expresar en cualquiera de las siguientes tres formas, pero el enfoque más popular es expresarla como un número. A continuación, se ofrece una visión general de los tres enfoques.

Expresado como una proporción

La primera forma de expresar el ratio corriente es expresarlo como proporción (es decir, pasivos corrientes a activos corrientes). En este caso, los pasivos corrientes se expresan como 1 y los activos corrientes se expresan como cualquier cifra proporcional a la que lleguen.

Por ejemplo, si los pasivos corrientes son de 40.000 dólares y los activos corrientes son de 60.000 dólares, la relación actual sería: 40.000 dólares : 60.000 dólares, o 1 : 1,5.

Expresado como un número

A esto se llega dividiendo el activo corriente por el pasivo corriente.

Por ejemplo, si el total de los activos corrientes de una empresa es de 90.000 dólares y sus pasivos corrientes son de 72.000 dólares, su ratio actual es de 90.000 dólares/72.000 dólares 1,25 dólares.

Si el ratio actual de un negocio es de 1 o más, significa que tiene más activos corrientes que pasivos corrientes (es decir, capital de trabajo positivo).

No obstante, si el ratio corriente de una empresa está por debajo de 1, se observa que tiene más pasivos corrientes que activos corrientes (es decir, capital de trabajo negativo). Se dice que una empresa de este tipo es una empresa de sobre-negociación.

Es probable que las empresas con exceso de negociación se enfrenten a dificultades sustanciales para cumplir con sus obligaciones diarias.

Expresado como porcentaje

El ratio corriente expresado en porcentaje se llega mostrando el activo corriente de una empresa como porcentaje de sus pasivos corrientes.

Por ejemplo, si los activos corrientes de una empresa son de 80.000 dólares y sus pasivos corrientes son de 64.000 dólares, su ratio actual es del 125%.

Si una empresa tiene un ratio actual de 100% o superior, esto significa que tiene un capital de trabajo positivo. Un ratio de corriente inferior al 100% indica un capital de trabajo negativo.

Calculadora de ratio de corriente

Ejemplo

La relación de corriente para la Muestra Limitada se calcula de la siguiente manera:

Ratio de corriente 490.000 / 185.000 2.65:1

Como se muestra anteriormente, el ratio actual de la empresa es de 2.65: 1. En otras palabras, por cada dólar de pasivos corrientes, hay 2,65 dólares en activos corrientes. Por lo tanto, un ratio de 2.65 significa que Sample Limited tiene más que suficiente efectivo para cumplir con sus obligaciones inmediatas.

En un momento, había una antigua regla general de que la proporción actual debería ser de al menos 2:1 para proporcionar el margen de seguridad adecuado. Sin embargo, algunas industrias pueden requerir más o menos.

En la práctica real, el ratio actual tiende a variar según el tipo y la naturaleza del negocio. Todo es relativo en el mundo financiero, y no hay normas absolutas.

Preguntas frecuentes

¿Qué es un ratio actual?

El ratio actual es una evaluación de la liquidez a corto plazo de una empresa. En términos más simples, mide la cantidad de efectivo disponible en relación con sus pasivos. Los ratios más altos indican una mayor liquidez y una mayor solvencia.

¿Cómo calcular el ratio actual?

Existen varios métodos para calcular este ratio. Las empresas pueden dividir el valor total de sus activos corrientes por el valor total de sus pasivos corrientes, o pueden tomar una división de sus activos corrientes y dividirla por sus pasivos corrientes medios durante un periodo.

¿Qué significan los resultados?

Cuanto mayor sea el número, más líquido y/o estable será una empresa. Un ratio corriente bajo puede indicar que la empresa no es capaz de cubrir sus pasivos corrientes sin tener que vender sus inversiones o retrasar el pago de sus propias deudas.

¿Qué significa una relación corriente alta/baja?

La visión prevaleciente de lo que constituye un ratio «bueno» ha ido cambiando en los últimos años, ya que más empresas han mirado hacia el futuro en lugar de solo el momento actual. Algunos prestamistas e inversores han estado buscando una proporción de 2-3, mientras que otros han dicho que 1 a 1 es lo suficientemente bueno. Todo depende de lo que estés intentando conseguir como empresario o inversor.

¿Cómo se relaciona el capital de trabajo con la liquidez?

El capital de trabajo es la diferencia entre el activo corriente y el pasivo corriente. La liquidez de una empresa está determinada por el nivel de efectivo, los valores negociables, las Cuentas por cobrar y otros activos líquidos que se convierten fácilmente en efectivo. Cuanto más líquido es el balance de una empresa, mayor es su Capital de Trabajo (y por lo tanto su capacidad de maniobra en tiempos de crisis).