Contenido

Explicación

Si una transacción registrada muestra que ambas cuentas tienen los débitos y los créditos correctos, las entradas de débito y crédito en el libro mayor se alinean y el saldo de prueba no se ve afectado.

Efecto en las cuentas

La cuenta debitada se acredita y la cuenta acreditada se debita.

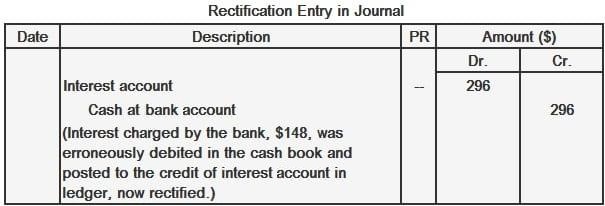

Rectificación Entrada

La entrada correcta debe tener el doble de cantidad para borrar el efecto de la entrada incorrecta y establecer la entrada correcta.

Ejemplo

Los intereses cobrados por el banco, $148, se ingresaron en el lado de débito de la cartera de efectivo y se depositaron en el crédito de la cuenta de intereses.

Preguntas frecuentes

El saldo de la cuenta según el libro de caja es de $3456. Después de seguir la reversión completa de las entradas, ¿cuál sería el saldo según el libro de caja?

Después de la inversión completa de las entradas, la cartera de caja de la empresa mostrará un saldo de débito en lugar de un saldo de crédito y eso también duplicará la cantidad real. Ahora, si seguimos esta fórmula, entonces el saldo de crédito debe ser el doble del saldo de débito lo que significa que $ 6912 debería ser la respuesta.

¿Qué información obtenemos al seguir el método de inversión completa de las entradas?

Al utilizar el método de inversión completa de entradas, nos haremos una idea sobre los errores en las transacciones y podremos identificar qué transacción está mal.

¿Cómo afecta el tratamiento de débito y crédito de las cuentas al valor numérico de sus saldos?

El valor numérico del saldo de una cuenta también se ve afectado por el tratamiento de débito y crédito. Por ejemplo, si hay un saldo de débito de $10 en una cuenta, significa que tiene un saldo negativo y sus activos totales son más bajos que sus pasivos totales. Por el contrario, un saldo de crédito significa que los activos de la cuenta son mayores que sus pasivos.

¿Cuál es la diferencia entre la inversión completa y la parcial de las entradas?

La inversión parcial significa deshacer solo una parte de las transacciones, mientras que la inversión completa significa deshacer todas las transacciones realizadas por error. Así, se hace necesario invertir todas las transacciones porque no podemos deshacer algunas y dejar otras como están ya que esto afectará también a otras transacciones futuras.

¿Cuál es el término más apropiado para clasificar una entrada inversa?

Una entrada inversa se puede denominar como entrada de diario que se utiliza para registrar las transacciones después de errores contables.