Contenido

¿Qué es la absorción insuficiente y la absorción excesiva de sobrecargas?

Cuando la absorción de los gastos generales se realiza utilizando una tasa basada en datos reales, la sobrecarga absorbida debe ser igual a la sobrecarga real incurrida.

Pero cuando se usa una tasa predeterminada, generalmente hay una diferencia entre la sobrecarga absorbida y la sobrecarga incurrida. Si la cantidad absorbida es menor que la sobrecarga real, se dice que hay una absorción insuficiente de la sobrecarga.

Por ejemplo, si durante el mes de marzo de 2019, los gastos generales absorbidos son de $ 9,500 y los gastos generales reales son de $ 10,000, hay una absorción insuficiente de los gastos generales en la medida de $ 500.

En el caso de la subabsorción, el coste de producción se desinfla en la medida de la cantidad infraabsorbida.

Por otro lado, si la cantidad absorbida está en exceso de la sobrecarga real, se dice que hay una sobreabsorción de sobrecarga.

Por ejemplo, si durante abril de 2019, los gastos generales absorbidos son de $ 10,800 y los gastos generales reales son de $ 10,000, hay una sobreabsorción de los gastos generales en la medida de $ 800. En el caso de la sobreabsorción, el coste de producción se infla en la medida de la sobreabsorción.

Causas de la subabsorción y la sobreabsorción de los sobrecargados

Las principales causas de subabsorción y sobreabsorción de los gastos generales son:

- Subutilización de la capacidad de producción

- Fluctuaciones estacionales en la producción (para fábricas estacionales)

- Errores en la predicción de los gastos generales o el quantum o valor de la base

- Principales cambios en los métodos de producción

- Principales cambios en la capacidad de trabajo

Tratamiento de los Overheads Subabsorbidos y Sobreabsorbidos

Los gastos generales infraabsorbidos y sobreabsorbidos se pueden eliminar de cualquiera de las siguientes maneras:

(1) Uso de Tarifa Suplementaria

Bajo este método, una sobrecarga infraabsorbida o sobreabsorbida se reparte entre el inventario en curso, el inventario de bienes terminados y el costo de ventas por medio de una tasa de sobrecarga suplementaria.

La cantidad de la sobrecarga infraabsorbida se ajusta agregándola de nuevo al costo de producción. Esto se hace aplicando un tipo complementario positivo. Por el contrario, una sobrecarga sobreabsorbida se deduce a través de una tasa suplementaria negativa.

La tasa complementaria se obtiene con la siguiente fórmula:

Tasa de sobrecarga suplementaria (Incurrida por encima de la carga – Absorbida por encima de la carga) / Quantum of base

Este método tiene el efecto final de cargar la sobrecarga real al costo de producción. Por este motivo, la distinción entre la recuperación a tipos predeterminados y a tipos reales ya no existe.

El uso de este método se recomienda generalmente en los siguientes casos:

- Cuando hay un error grave en la predicción del coste de cabeza o quantum o valor de base y la extensión de sub-absorción o sobre-absorción es considerable.

- Cuando hay un cambio importante en los métodos de producción, que lleva a una diferencia significativa entre la sobrecarga incurrida y la sobrecarga absorbida.

- Cuando se produce un cambio en la capacidad de trabajo de la preocupación por la fabricación, se perturban las estimaciones de los gastos generales y el quantum de la base.

- Cuando los contratos u órdenes de trabajo se llevan a cabo sobre una base de costo-plus.

(2) Llevar adelante las cuentas del próximo año

Bajo este método, la cantidad de gastos generales que permanece infraabsorbida o sobreabsorbida al final del año se transfiere a una reserva de gastos generales de la cuenta de suspense para ser llevada a las cuentas del año siguiente para su absorción.

Este método se puede aplicar cuando el ciclo económico normal se extiende por más de un año y las tarifas generales están predeterminadas a largo plazo. Este método no se usa comúnmente.

(3) Transferencia a la Cuenta de Pérdidas y Ganancias de Costes

Este método generalmente se aplica en circunstancias inusuales, causando un aumento o disminución anormal en los costos generales reales. La cantidad de gastos generales infraabsorbidos o sobreabsorbidos se transfiere a la cuenta de pérdidas y ganancias de cálculo de costos.

Si la tasa de sobrecarga predeterminada es aplicable durante un año, no es problemático transferir las diferencias entre la sobrecarga absorbida y la sobrecarga incurrida a la cuenta de pérdidas y ganancias de cálculo de costos.

Sin embargo, si lo mismo es aplicable a un período más corto, el trabajo de comparar los gastos generales reales y estimados deberá realizarse a intervalos frecuentes.

La otra desventaja principal de este método es que las existencias de los trabajos en curso y los bienes terminados se mantienen infravalorados o sobrevalorados. Además, se llevan adelante como los mismos valores al siguiente periodo.

Ejemplo

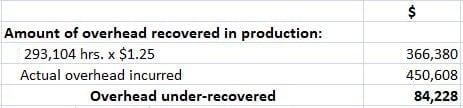

Los gastos generales totales de una fábrica son de 4.50.608 dólares. Teniendo en cuenta el funcionamiento normal de la fábrica, los gastos generales se recuperaron en producción a 1,25 dólares la hora. Las horas reales trabajadas fueron 2.93.104.

¿Cómo procederías a cerrar la cuenta de las obras, asumiendo que además de 7.800 unidades producidas (de las cuales 7.000 fueron vendidas), había 200 unidades equivalentes en obras en curso?

En la investigación, se encontró que el 50% de los gastos generales no absorbidos se debió a un aumento en el costo del material indirecto y la mano de obra indirecta, y el otro 50% se debió a la ineficiencia de la fábrica.

Solución

Como se muestra a continuación, el 50% de los gastos generales no absorbidos son atribuibles a un aumento en el costo de los materiales indirectos y la mano de obra indirecta. Así, el 50% de los 84.228 dólares (es decir, 42.114 dólares) se recupera mediante una tasa suplementaria.

Número total de unidades producidas o en proceso de elaboración 7.800 + 200 8.000 unidades

Tarifa complementaria 42.114 / 8.000 5,26425 por unidad

Así, la cantidad que sumaría un total de $42.114 sería la siguiente:

El saldo de la diferencia del 50% causada por la ineficiencia de fábrica debe transferirse a la cuenta de pérdidas y ganancias con coste. Esto se debe a que se trata de una pérdida anormal.

Preguntas frecuentes

¿Qué es la absorción insuficiente de los gastos generales?

En la absorción insuficiente de la sobrecarga, la cantidad absorbida es menor que la sobrecarga real

¿Qué es la sobreabsorción de los gastos generales?

El exceso de absorción de los gastos generales ocurre si la cantidad absorbida es superior a la sobrecarga real

¿Qué es un ejemplo de subabsorción de sobrecarga?

En el caso de la subabsorción, el coste de producción se desinfla en la medida de la cantidad infraabsorbida. Por ejemplo, si durante el mes de marzo de 2019, los gastos generales absorbidos son de $ 9,500 y los gastos generales reales son de $ 10,000, hay una absorción insuficiente de los gastos generales en la medida de $ 500.

¿Qué es un ejemplo de sobreabsorción de sobrecarga?

En el caso de la sobreabsorción, el coste de producción se infla en la medida de la sobreabsorción. Por ejemplo, si durante abril de 2019, los gastos generales absorbidos son de $ 10,800 y los gastos generales reales son de $ 10,000, hay una sobreabsorción de los gastos generales en la medida de $ 800.

¿Cuáles son las causas de la subabsorción y la sobreabsorción de los gastos generales?

Las principales causas de subabsorción y sobreabsorción de los gastos generales son: – subutilización de la capacidad de producción – fluctuaciones estacionales en la producción (para fábricas estacionales) – errores en la predicción de los costos generales o el quantum o el valor de la base – cambios importantes en los métodos de producción – cambios importantes en la capacidad de trabajo