Contenido

Valoración de los Materiales: Definición

Uno de los principales objetivos de la contabilidad de costos es determinar los costos exactos. La precisión de los costos depende de conocer el costo de los materiales consumidos y la mano de obra utilizada para producir un producto particular.

El material es el elemento más importante del costo. Por este motivo, se debe valorar y cobrar a las unidades de coste correctamente.

La valoración de los materiales se puede estudiar desde dos puntos de vista principales:

- Valoración de los materiales comprados/recibidos

- Valoración de los materiales emitidos

Valoración de los Materiales Comprados/Recibidos

La valoración de los materiales recibidos/comprados se realiza en base al coste real, que consiste en lo siguiente:

- El precio de compra (o precio de factura) cobrado por el proveedor (menos el descuento de la operación, si lo hay, permitido)

- Impuestos, derechos, embalaje, fletes, transporte y transporte, seguro de tránsito y impuestos de circulación pagados y cobrados por el proveedor o pagados directamente por el comprador

- Gastos en la compra, recepción, inspección y almacenamiento de materiales

Los gastos bajo (3) anteriores son, por supuesto, incurridos en relación con los materiales comprados.

Sin embargo, desde el punto de vista de la conveniencia y la practicidad, estos no están incluidos en el costo de los materiales comprados sino que se tratan como parte de los gastos generales.

En relación con el cálculo del coste de los materiales comprados, los siguientes elementos requieren una mención especial:

- Descuento

- Costo de los contenedores

Descuento

El descuento puede expresarse como una concesión o reducción en el precio de factura de los materiales comprados que está permitido por el proveedor al comprador o cliente.

El descuento se divide en tres partes:

(a) Descuento comercial: Una reducción del precio de venta (o precio de factura) permitido por el vendedor al comprador a causa de una costumbre o uso comercial.

El monto del descuento comercial recibido por el comprador se deduce del precio de factura de los materiales comprados.

(b) Descuento en cantidad: Una concesión especial o reducción del precio de venta permitido por el vendedor al comprador a cuenta de las compras a granel.

Se ofrece un descuento por cantidad para fomentar los pedidos a granel, donde la tarifa varía según la cantidad ordenada y comprada por el comprador. El descuento de cantidad también se deduce del precio de factura de los materiales comprados para calcular su coste.

(c) Descuento en Efectivo: Una concesión o asignación permitida por el acreedor (o proveedor) al deudor (o cliente) a cuenta del pago en efectivo listo o pago antes de la expiración del período de crédito especificado.

El descuento en efectivo representa el interés sobre la cantidad adeudada por el periodo de crédito vigente. Como tal, el descuento en efectivo se trata como una partida financiera que no debe deducirse del costo de los materiales comprados.

Costo de los Contenedores

Cuando se suministran los materiales, los proveedores generalmente los envían en contenedores. El tratamiento del coste de los envases conlleva las siguientes consideraciones:

Los contenedores no retornables no se cobran por separado por el proveedor

Considera el caso de los materiales que se suministran en envases no retornables para los que no se ha hecho ningún cargo aparte en la factura.

En este caso, no se necesita ningún tratamiento con respecto a los contenedores para calcular el costo de los materiales. Si los contenedores tienen algún valor realizable, esto debe estimarse y deducirse ya sea del costo de los materiales o de los gastos generales de la fábrica.

Los contenedores no retornables se cargan por separado por el proveedor

Si los materiales se han suministrado en contenedores no retornables, que se han cobrado por separado y no son retornables ni poseen ningún valor realizable, su precio debe incluirse en el costo de los materiales.

Los contenedores retornables se cargan por separado por el proveedor

Si los materiales se han suministrado en contenedores retornables que se han cobrado por separado y se pueden devolver al proveedor o revender, la diferencia entre su precio de costo y el valor retornable debe incluirse en el costo de los materiales.

Si los materiales se suministran en contenedores retornables en los que el comprador va a recibir el crédito por el precio total cobrado (por el proveedor) en su devolución, el costo de los contenedores no está incluido en el costo de los materiales.

Esto se basa en la presunción de que los materiales serán devueltos al proveedor a su debido tiempo.

Ejemplos

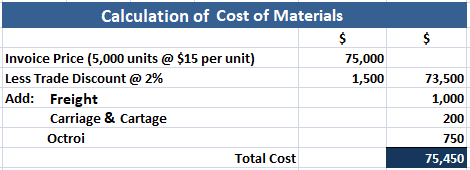

Ejemplo 1

Un fabricante compra 5,000 unidades de material X 51 a $15 por unidad menos un descuento comercial del 2% sobre el precio de la factura.

El flete pagado fue de $ 1,000, el transporte y el transporte de $ 200 y el octroi de $ 750. Los gastos de compra, recepción y almacenamiento del material para el año ascendieron a 5.000 dólares.

Obligatorio: Determinar el coste del material por unidad.

Solución

Nota: Los gastos de compra, recepción y almacenamiento no son necesarios para calcular el costo de los materiales comprados con el propósito de la conveniencia en la contabilidad.

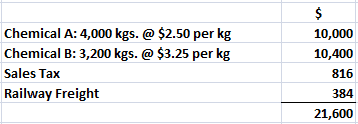

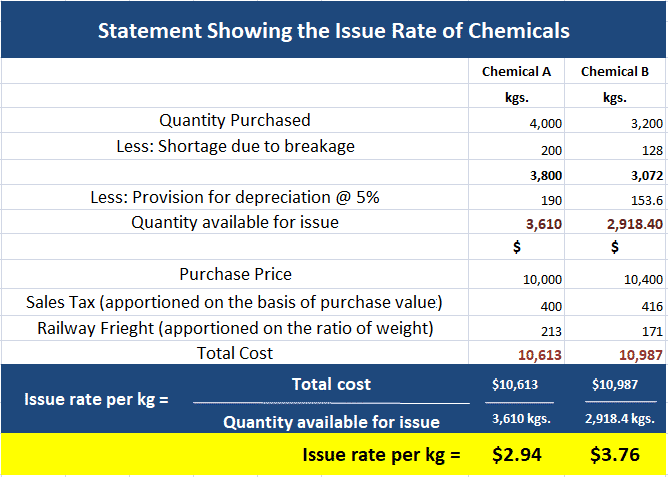

Ejemplo 2

Un envío constaba de dos productos químicos A y B. La factura daba los siguientes datos:

Una escasez de 200 kgs. en A y 128 kgs. en B se notó debido a roturas.

Requerido: ¿Cuál es la tasa de acciones que adoptarías para las cuestiones de precios, suponiendo una provisión del 5% hacia un mayor deterioro?

Solución

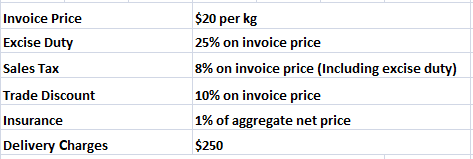

Ejemplo 3

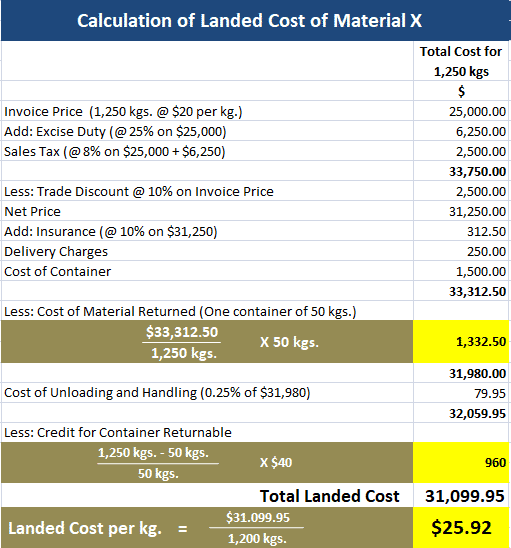

Los siguientes detalles están disponibles con respecto a un envío de 1.250 kg. de material X.

El costo de los contenedores es de $ 60 por contenedor para los 50 kg. de material, mientras que la rebaja está permitida a $ 40 por contenedor si se devuelve dentro de las 6 semanas, lo cual es una característica normal.

Una carga de un contenedor de material fue rechazada en la inspección y no fue aceptada.

El coste de descarga y manipulación fue del 0,25% del coste de los materiales aceptados en última instancia.

Obligatorio: En base a lo anterior, determinar el coste de aterrizaje por kg. de material X.

Solución

Preguntas frecuentes

¿Qué significa la valoración de los materiales?

El concepto de valoración significa determinar el verdadero valor en dinero (de una transacción) y por lo general implica varios pasos: discusión, investigación y revisión. El propósito es llegar a una figura que tenga un entendimiento preciso.

¿Cuál es la diferencia entre un descuento de trading y un descuento en efectivo?

La principal diferencia es que un descuento de trading ofrece alguna forma de incentivo, mientras que un descuento en efectivo ofrece un período sin intereses.

¿Cómo se tratan los costes de descarga y manipulación?

Los costos de descarga y manipulación deben ser tratados como parte del costo de los materiales comprados.

¿Por qué existe un tratamiento separado para los envases retornables y los no retornables?

La base de este tratamiento surge del hecho de que el material suministrado en contenedores no retornables no puede ser devuelto al proveedor ni revendido, mientras que el material en contenedores retornables puede ser devuelto al proveedor ni revendido.

¿Qué se excluye en la valoración de la recepción de material?

Gastos incurridos en el proceso de compra, recepción y almacenamiento de materiales.